集中式长租公寓是机构运营的主要方向

分散式公寓则指的是企业从分散的房东处获取房源,再通过精细化和标准化装修,最后对外出租的模式,典型企业包括蘑菇公寓、自如友家等。

集中式公寓与分散式公寓因为业态不同,导致其发展路径也大不相同。分散式公寓获取房源的方式为收租零散房源,前期启动资金较少,因此创业型企业多为分散式公寓,依靠风投资金快速扩充,以获得下一轮风投。但由于房源零散,后期运营成本高。而集中式公寓房源集中,服务半径小,房源结构和质量基本相同,可以制定统一标准化的服务流程,实现较低的人房比,后期运营及管理成本远低于分散式公寓。通过直接购买或独立开发,或者是长期包租独立物业,集中式公寓带有更强的重资产属性,对于资金实力和开发实力要求较高。

租赁时代即将到来,集中式公寓将迎来广阔的发展空间,未来的长租公寓市场将是大资金、自开发、批租赁的比拼。在长租公寓市场发展的早期,一些专注于在存量资源上有优势的分散式公寓快速扩张。但是在逐渐进入后期扩张中,分散式公寓将会逐渐面临运营成本过高的瓶颈。随着租赁市场解决居民住房需求的功能逐渐被重视,租赁住宅用地供应将逐渐落实,这已经不仅是简单的存量市场比拼,增量市场将被逐渐打开。自持性地块的推出,是对集中式公寓的一大政策红利。

创业型企业资金及资源优势较小,但胜于经营方式较为灵活多变。创业型企业分布广泛,风格多样,但可以选择灵活多样的经营方式,切中细分行业痛点,或者采用打造细分化人群的社交空间等经营模式来吸引年轻客户的注意。但是其资金来源往往依赖于风投,普遍规模较小,多为分布式公寓,或者是单个区域的集中式公寓。创业型公司为了寻求下一轮风投,需要快速的扩张规模,往往不计成本,曾经造成在地推获取房源的初期,部分区域恶性竞争拿房的情况。在租赁市场大发展的时代,除了魔方公寓等少数独角兽,创业型公司在资源获取、资金成本上普遍不占有优势。

房地产服务商在存量房信息及获客渠道上占据了较大的优势。目前进入长租公寓领域的房地产服务商主要为链家和世联行。1)链家通过多年的二手房代理经验沉淀了大量闲置房源信息,借助于此优势,自如目前成为了分散式公寓的一大龙头。但是链家相对于上市公司来说,融资渠道受限,融资成本更高,因此其在重资产的集中式公寓运营上并没有太多优势。2)世联行拥有多年一级代理经验,对于区域内的闲置房源及地产公司的闲置情况存在信息优势,租房渠道以及买房渠道也可以互相联通,通过租房客户提前锁定买房客户,反哺其一级代理业务。目前,其旗下红璞公寓主要从集中式公寓切入市场。相对于其他初创型企业,世联行在资本市场上的融资渠道更为畅通,但尚不及资金体量更大的开发商。

经济型连锁酒店运营经验较充足,但在增量物业的获取上相对比较困难。经济型连锁酒店本身就有类似短租性质的酒店运营经验,在租客需求、品牌推广上有自身的独特优势,且绩效不理想的酒店往往是因为地理位置不便,改装为长租公寓后能否实现稳定盈利尚待观察。经济型连锁酒店即便转型成为长租公寓,其业务范围也只能局限于原有的酒店物业上,在新增物业资源方面,并没有资金及资源获取的优势。

房地产开发商在在资金、资源、成本三个方面拥有得天独厚的优势。1)在资源方面,房地产开发商拥有存量房产的资源优势,对于公寓改造等施工过程也更为得心应手;2)在资金方面,开发商拥有更多的融资渠道,由于实力更为雄厚,信息不对称程度低,融资成本更为低廉;3)在成本优势上,走集中式公寓路线的房地产开发商易产生规模效应,后期的管理成本、人力成本相对较低。同时,集中化、标准化的公寓路线也为统一的运营、扩张提供了极大便利。

资源优势——整栋物业获取能力是核心竞争能力

存量物业主要分为三类,即城市功能旧址、闲置物业、开发商自建公寓。房地产行业发展多年,城市内闲置物业数量较多,但处于优秀地段、改造条件良好的闲置物业并不多。有希望成为集中式公寓开发商改造对象的闲置物业主要包括:

1) 第一类是城市功能区旧址,如工厂搬迁遗留厂房及员工宿舍、学校搬迁遗留校舍;

2) 第二类是闲置物业,比如存在产权纠纷的物业,法院抵押不良资产,不良资产管理公司收管的未运营物业;

3) 第三类是房地产企业建成以及未建成的库存,以公寓为主;近年来住宅成为主要涨价物业,公寓空置率上升,大客户统一性购买几层或一栋公寓进行投资的动力减小,开发商手中普遍积压了库存。目前来看,部分城市非核心商圈的公寓去化并不迅速,出现了库存积压的情况。

参考中国报告网发布《2018-2023年中国长租公寓产业调查与投资规划分析报告》

针对此三项闲置物业,综合来看,我们认为国企和龙头开发商具备持续获得整栋物业并进行开发的能力。1)对于国有企业而言,学校、工厂等城市功能区旧址多为其所有,国有企业具有较强的盘活闲置资源的内生动力。但是这种优势往往局限于当地,难以向全国输出。2)实力雄厚的开发商布局较为广泛的开发商资金实力较雄厚,对于当地的市场较为熟悉,在收归不良资产、收购房地产公司库存、改造城市功能旧址上等均拥有较强的优势,并且这种优势是可以随着开发商的布局而拓展,有望形成全国化布局。

增量物业主要是新推出的整块租赁住宅地块,预计后续龙头开发商抢占一线城市优质物业为大势所趋。同样,我们认为国企和开发商存在较大优势,更受政府青睐。上海 7 月 24 日拍卖的两宗租赁宅地,最后竞得者均为国有企业。但国企的资源优势区域局限性较高,未来与全国性布局的房地产开发商形成合作可能成为趋势。在北京、佛山等地曾经出让的全自持地块,因为资金回流周期较长,占用现金流量多,竞得者多为龙头房企。对于布局全国的开发商而言,并不存在其他运营商所面对的跨区域扩张的瓶颈,一旦前期试行过渡结束后,类似万科的龙头开发商有望实现从拿地、设计、施工到租赁的整条流水线,大大提速原有的市场份额。

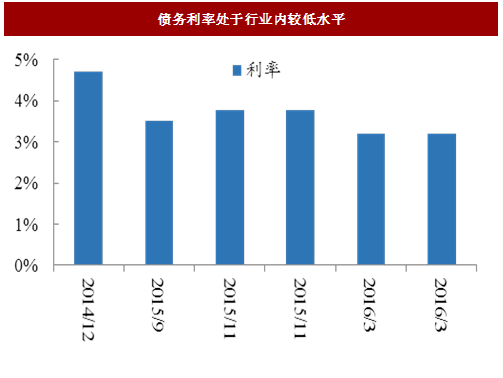

房地产开发商融资渠道充足,融资成本低廉。开发商资金实力更为雄厚,融资渠道也更为充足,尤其是上市开发商,相对于创业型企业来说,信息不对称程度低,融资成本更低廉。以万科发行的境内债为例,2014 年万科设立 150 亿债务融资工具计划,于 2015 年末及 2016 年初利率较低时期进行大规模发债,利率最低达 3.20%,最高为 4.70%,目前境内债总规模累计为 128 亿。此外万科更有境外债等其他金融工具,融资渠道多样,资金实力雄厚。因此万科的长租公寓业务得以借助整体信用进行融资,在资金充裕的前提下,甚至可以收购其他运营商,实现快速扩张。

一是管理成本优势。具备房地产开发商背景的运营商涉足长租公寓时,主流经营模式为集中式的长租公寓,如万科泊寓。相较分散式出租,集中式出租前期投入大,对资金要求高,但后期具备规模效应,且更为标准化的住房有利于统一集中的管理,人房比较低,有效降低了管理成本。

二是房源获取及改造成本优势。在房源获取方面,如同我们上述所说,龙头开发商在存量房源上优势更大,启动成本更低。在增量房源上,土拍市场上租赁住宅地块的出现是对于龙头开发商的政策红利,租赁宅地相对于存量整栋物业,大大降低了长租公寓房源的获取成本,是长租公寓供应的最佳来源。而资金充裕、经营良好的龙头开发商及部分国有企业,最有可能获得竞拍租赁宅地的资格。在改造方面,开发商具备丰富的开发改造经验,在公寓开发、收房改造、旧房装修方面均能有效控制成本,通过批量采购建筑材料也能从材料端降低改造成本。

三是运营成本优势。龙头开发商在集中式公寓方面存在更大的竞争优势,从集中式公寓切入长租公寓领域,运营成本本身便低于分散式公寓。在集中式公寓的运营成本上,拥有自有物业的开发商在运营管理上将更有优势。另外,龙头开发商的品牌优势也将影响其长租公寓的口碑,加速全国布局;而培育自身的长租公寓品牌,相当于提前锁定了潜在购房客户,形成购房及租房客户联动培养,提升品牌认同感及品牌溢价。

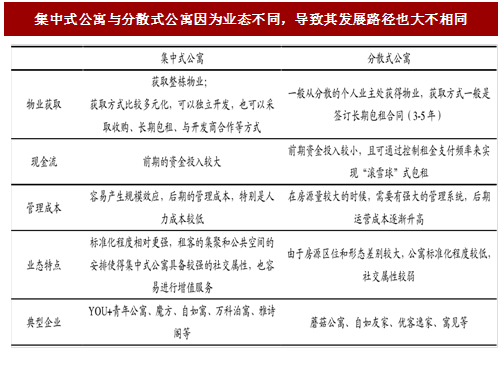

长租公寓按照房源性质分为集中式公寓及分散式公寓。

集中式公寓指的是企业通过包租、独立开发、收购或与物业持有方合作的方式获取整栋物业,通过精细化的设计、改造与装修,并采用标准化的品牌与服务,最后对外整体出租公寓的模式,与经济型快捷酒店开发模式有诸多相似之处,典型企业包括 YOU+青年公寓、魔方公寓、万科泊寓等。分散式公寓则指的是企业从分散的房东处获取房源,再通过精细化和标准化装修,最后对外出租的模式,典型企业包括蘑菇公寓、自如友家等。

集中式公寓与分散式公寓因为业态不同,导致其发展路径也大不相同。分散式公寓获取房源的方式为收租零散房源,前期启动资金较少,因此创业型企业多为分散式公寓,依靠风投资金快速扩充,以获得下一轮风投。但由于房源零散,后期运营成本高。而集中式公寓房源集中,服务半径小,房源结构和质量基本相同,可以制定统一标准化的服务流程,实现较低的人房比,后期运营及管理成本远低于分散式公寓。通过直接购买或独立开发,或者是长期包租独立物业,集中式公寓带有更强的重资产属性,对于资金实力和开发实力要求较高。

图:集中式公寓与分散式公寓因为业态不同,导致其发展路径也大不相同

租赁时代即将到来,集中式公寓将迎来广阔的发展空间,未来的长租公寓市场将是大资金、自开发、批租赁的比拼。在长租公寓市场发展的早期,一些专注于在存量资源上有优势的分散式公寓快速扩张。但是在逐渐进入后期扩张中,分散式公寓将会逐渐面临运营成本过高的瓶颈。随着租赁市场解决居民住房需求的功能逐渐被重视,租赁住宅用地供应将逐渐落实,这已经不仅是简单的存量市场比拼,增量市场将被逐渐打开。自持性地块的推出,是对集中式公寓的一大政策红利。

开发商参与集中式公寓具备较大的优势

目前长租公寓的参与者主要有四类。目前长租公寓的参与者主要分为风投支持下的创业型企业、房地产开发商、房地产服务商、经济型连锁酒店。四种参与者在资源获取、成本管控等方面或多或少都拥有自身的优势,也诞生了魔方公寓、链家自如、万科泊寓等一些较大规模的公寓运营商。创业型企业资金及资源优势较小,但胜于经营方式较为灵活多变。创业型企业分布广泛,风格多样,但可以选择灵活多样的经营方式,切中细分行业痛点,或者采用打造细分化人群的社交空间等经营模式来吸引年轻客户的注意。但是其资金来源往往依赖于风投,普遍规模较小,多为分布式公寓,或者是单个区域的集中式公寓。创业型公司为了寻求下一轮风投,需要快速的扩张规模,往往不计成本,曾经造成在地推获取房源的初期,部分区域恶性竞争拿房的情况。在租赁市场大发展的时代,除了魔方公寓等少数独角兽,创业型公司在资源获取、资金成本上普遍不占有优势。

房地产服务商在存量房信息及获客渠道上占据了较大的优势。目前进入长租公寓领域的房地产服务商主要为链家和世联行。1)链家通过多年的二手房代理经验沉淀了大量闲置房源信息,借助于此优势,自如目前成为了分散式公寓的一大龙头。但是链家相对于上市公司来说,融资渠道受限,融资成本更高,因此其在重资产的集中式公寓运营上并没有太多优势。2)世联行拥有多年一级代理经验,对于区域内的闲置房源及地产公司的闲置情况存在信息优势,租房渠道以及买房渠道也可以互相联通,通过租房客户提前锁定买房客户,反哺其一级代理业务。目前,其旗下红璞公寓主要从集中式公寓切入市场。相对于其他初创型企业,世联行在资本市场上的融资渠道更为畅通,但尚不及资金体量更大的开发商。

图:以广州为例,红璞公寓已有多处布局

图:以北京为例,自如布局多为地铁沿线房源

经济型连锁酒店运营经验较充足,但在增量物业的获取上相对比较困难。经济型连锁酒店本身就有类似短租性质的酒店运营经验,在租客需求、品牌推广上有自身的独特优势,且绩效不理想的酒店往往是因为地理位置不便,改装为长租公寓后能否实现稳定盈利尚待观察。经济型连锁酒店即便转型成为长租公寓,其业务范围也只能局限于原有的酒店物业上,在新增物业资源方面,并没有资金及资源获取的优势。

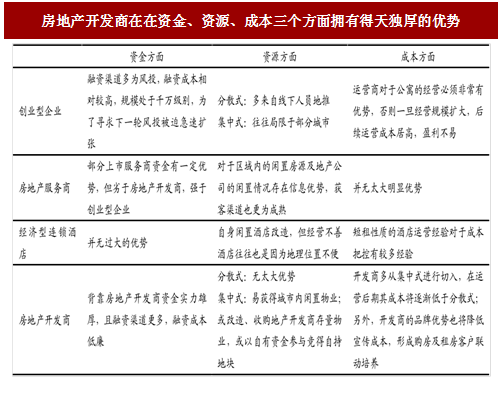

房地产开发商在在资金、资源、成本三个方面拥有得天独厚的优势。1)在资源方面,房地产开发商拥有存量房产的资源优势,对于公寓改造等施工过程也更为得心应手;2)在资金方面,开发商拥有更多的融资渠道,由于实力更为雄厚,信息不对称程度低,融资成本更为低廉;3)在成本优势上,走集中式公寓路线的房地产开发商易产生规模效应,后期的管理成本、人力成本相对较低。同时,集中化、标准化的公寓路线也为统一的运营、扩张提供了极大便利。

图:房地产开发商在在资金、资源、成本三个方面拥有得天独厚的优势

资源优势——整栋物业获取能力是核心竞争能力

整栋物业资源获取是对综合能力的考量。是否能够获取整栋物业以进行改造,是决定集中式公寓运营商能否在行业里做大做强的最关键性因素。

在自持以及租赁地块出让尚未形成规模化时,整栋物业的获取仍以存量市场为主;随着未来租赁地块供给逐渐落地,新推出的整块租赁住宅地块而形成的增量市场将逐渐成为整栋租赁物业的来源。存量物业主要分为三类,即城市功能旧址、闲置物业、开发商自建公寓。房地产行业发展多年,城市内闲置物业数量较多,但处于优秀地段、改造条件良好的闲置物业并不多。有希望成为集中式公寓开发商改造对象的闲置物业主要包括:

1) 第一类是城市功能区旧址,如工厂搬迁遗留厂房及员工宿舍、学校搬迁遗留校舍;

2) 第二类是闲置物业,比如存在产权纠纷的物业,法院抵押不良资产,不良资产管理公司收管的未运营物业;

3) 第三类是房地产企业建成以及未建成的库存,以公寓为主;近年来住宅成为主要涨价物业,公寓空置率上升,大客户统一性购买几层或一栋公寓进行投资的动力减小,开发商手中普遍积压了库存。目前来看,部分城市非核心商圈的公寓去化并不迅速,出现了库存积压的情况。

参考中国报告网发布《2018-2023年中国长租公寓产业调查与投资规划分析报告》

针对此三项闲置物业,综合来看,我们认为国企和龙头开发商具备持续获得整栋物业并进行开发的能力。1)对于国有企业而言,学校、工厂等城市功能区旧址多为其所有,国有企业具有较强的盘活闲置资源的内生动力。但是这种优势往往局限于当地,难以向全国输出。2)实力雄厚的开发商布局较为广泛的开发商资金实力较雄厚,对于当地的市场较为熟悉,在收归不良资产、收购房地产公司库存、改造城市功能旧址上等均拥有较强的优势,并且这种优势是可以随着开发商的布局而拓展,有望形成全国化布局。

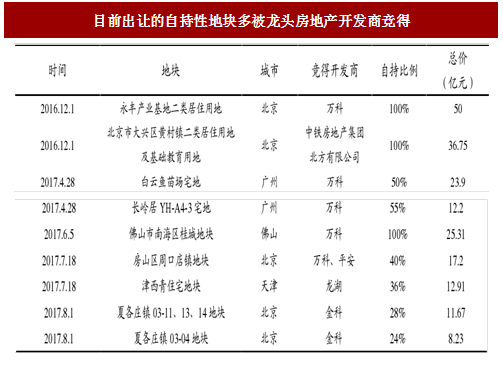

增量物业主要是新推出的整块租赁住宅地块,预计后续龙头开发商抢占一线城市优质物业为大势所趋。同样,我们认为国企和开发商存在较大优势,更受政府青睐。上海 7 月 24 日拍卖的两宗租赁宅地,最后竞得者均为国有企业。但国企的资源优势区域局限性较高,未来与全国性布局的房地产开发商形成合作可能成为趋势。在北京、佛山等地曾经出让的全自持地块,因为资金回流周期较长,占用现金流量多,竞得者多为龙头房企。对于布局全国的开发商而言,并不存在其他运营商所面对的跨区域扩张的瓶颈,一旦前期试行过渡结束后,类似万科的龙头开发商有望实现从拿地、设计、施工到租赁的整条流水线,大大提速原有的市场份额。

图:目前出让的自持性地块多被龙头房地产开发商竞得

资金优势——雄厚的资金实力是快速扩大规模的关键

资金是长租公寓长期运营的关键性因素。创业型企业资金来源多为风投,为了持续的获取风投资金,需要快速的扩大规模,因此创业型企业多采用高价租赁房源来迅速扩大规模,这也是目前初创型企业多经营分散式房源的一大重要原因。除了少数龙头,如 2017 年 4 月魔方公寓宣布获得 3 亿美元的 C 轮投资,融资规模创业内新高,纵观整个行业,创业型企业获得的风投规模多为千万级别,对于集中式公寓运营,或者是全国范围内的集中式公寓运营是杯水车薪。

图:创业型企业的融资资金普遍来源于风投

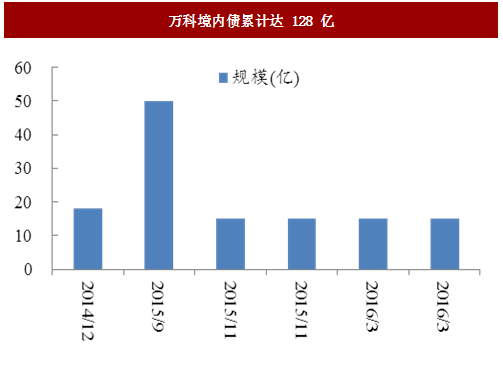

房地产开发商融资渠道充足,融资成本低廉。开发商资金实力更为雄厚,融资渠道也更为充足,尤其是上市开发商,相对于创业型企业来说,信息不对称程度低,融资成本更低廉。以万科发行的境内债为例,2014 年万科设立 150 亿债务融资工具计划,于 2015 年末及 2016 年初利率较低时期进行大规模发债,利率最低达 3.20%,最高为 4.70%,目前境内债总规模累计为 128 亿。此外万科更有境外债等其他金融工具,融资渠道多样,资金实力雄厚。因此万科的长租公寓业务得以借助整体信用进行融资,在资金充裕的前提下,甚至可以收购其他运营商,实现快速扩张。

图:万科境内债累计达 128 亿

图:债务利率处于行业内较低水平

成本优势——强大的管控能力是持续盈利的关键

公寓成本主要分为管理成本、房源获取改造成本以及运营成本。我们认为龙头开发商在此三点都有较大的优势。一是管理成本优势。具备房地产开发商背景的运营商涉足长租公寓时,主流经营模式为集中式的长租公寓,如万科泊寓。相较分散式出租,集中式出租前期投入大,对资金要求高,但后期具备规模效应,且更为标准化的住房有利于统一集中的管理,人房比较低,有效降低了管理成本。

二是房源获取及改造成本优势。在房源获取方面,如同我们上述所说,龙头开发商在存量房源上优势更大,启动成本更低。在增量房源上,土拍市场上租赁住宅地块的出现是对于龙头开发商的政策红利,租赁宅地相对于存量整栋物业,大大降低了长租公寓房源的获取成本,是长租公寓供应的最佳来源。而资金充裕、经营良好的龙头开发商及部分国有企业,最有可能获得竞拍租赁宅地的资格。在改造方面,开发商具备丰富的开发改造经验,在公寓开发、收房改造、旧房装修方面均能有效控制成本,通过批量采购建筑材料也能从材料端降低改造成本。

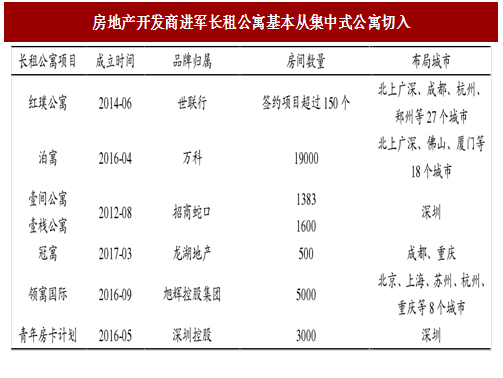

三是运营成本优势。龙头开发商在集中式公寓方面存在更大的竞争优势,从集中式公寓切入长租公寓领域,运营成本本身便低于分散式公寓。在集中式公寓的运营成本上,拥有自有物业的开发商在运营管理上将更有优势。另外,龙头开发商的品牌优势也将影响其长租公寓的口碑,加速全国布局;而培育自身的长租公寓品牌,相当于提前锁定了潜在购房客户,形成购房及租房客户联动培养,提升品牌认同感及品牌溢价。

图:房地产开发商进军长租公寓基本从集中式公寓切入

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。