参考中国报告网发布的《2017-2022年中国房地产行业市场发展现状及十三五竞争策略分析报告》

1 消费增速回升但后劲不足

今年 1-6 月社零总额累计同比 10.4%,与 1-5 月和去年同期相比均小幅上升 0.1 个百分点。6 月份社零单月同比增速 11.0%,较 5 月上升 0.3 个百分点,同时创下 2016 年以来新高。

主要分项中,房地产相关消费里建筑装潢材料、家具增速小幅走高而电器类增速略有走低,全口径下的商品房销量增速仍处于相对高位,对于相关消费仍有较强支持,但未来支撑将逐步减弱;汽车销售额增速继续上升 2.8 个百分点至 9.8%,与汽车工业协会销量增速走势保持一致,如前所述,此次回暖应是前期透支效应的相对减弱,幵不具备持续回暖趋势;石油及制品类销售增速如期回落,本次下滑 4.9 个百分点至 4.2%,石油价格疲软和基数的提高是主要原因,从当前石油价格的疲软走势来看,该分项未来仍将保持相对弱势。

另外,6 月份电商的年中促销也为整体销售增速起到了一定正面推动,通讯器材类、文化办公用品类销售增速改善幅度超过 10 个百分点,日用品类和化妆品类也有较大改善。总体来看,预计 7 月份社消同比增速小幅回落至 10.8%。

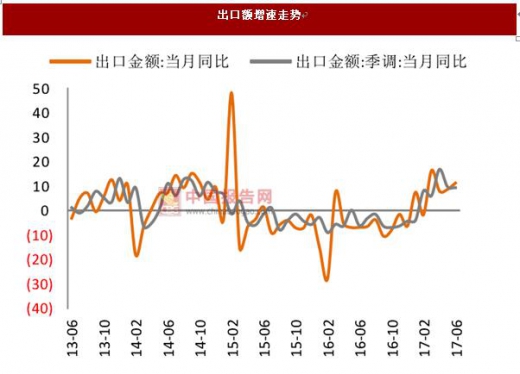

2 外贸明显改善,最值得期待

上半年外贸走势较去年明显改善。

美元计价之下,今年上半年我国进出口金额总值 1.9 万亿美元,同比增长 13.2%,其中出口金额 1.0 万亿美元,同比增长 8.8%,进口金额 0.9 万亿美元,同比增长 19.0%,与去年同期的进出口贸易同比负增长相比,三者分别大幅上升 17.6、15.0、21.1 个百分点,呈现出了明显的改善向好趋势;另外上半年贸易差额 1865 亿美元,较去年同期收窄 534 亿美元。

二季度外贸较一季度小幅走弱,基数抬高是主要原因。美元计价下,二季度进出口数据较一季度小幅走弱,二季度进出口金额增速 11.6%,较一季度下滑 3.4 个百分点,其中进出口增速的下滑主要由进口带动,进口增速 14.7%,较一季度下滑 9.5 个百分点,而出口增速 9.4%,较一季度小幅上升1.3 个百分点。

相比一季度,二季度进出口基数抬高 16%,可以认为是同比增速回落的主要原因,而从规模角度来看,由于二季度进出口规模是近 10 个季度以来高点,客观来看当前外贸情形较为乐观。

同时若进一步缩小观察周期,二季度内 4、5、6 三个月之间呈现较为明显的改善向好趋势,进出口金额增速、出口增速和进口增速三指标均违续上升,6 月份三指标增速分别为 13.8%、11.3%和17.2%。

出口受益于全球经济回暖。当前出口走强较大程度受到全球经济趋势回暖的大背景影响,分国别来看,二季度我国对美、日、欧、东盟出口增速分别上升 4.5、1.6、3.7 和 3.5 个百分点,同时在一带一路战略的推动之下,我国对一带一路相关国家的出口贸易也保持了相对较高增速。

从出口产品的角度来看,二季度机电和高新技术产品出口增速与一季度变动不大,但较去年的负增长而言,已经转正且明显改善,劳动密集型产品出口增速同样自今年以来波动中枢明显抬升。

正如海关总署在新闻发布会上所指出的,当前全球经济趋势回暖,上个月世界银行将全球 GDP 增速调高 0.4 个百分点至 3.5%,全球贸易实际增长率调高 0.5 个百分点至 3.6%,而全球货币政策的转向也是经济回暖的较好侧面印证,考虑到我国出口份额在全球占比相对较高,未来仍将有较大受益。

但值得一提的是,进出口基数走高将对下半年对外贸易同比增速形成一定程度压制,总体来看预计7 月份出口增速 13.0%,三季度出口增速 10.0%。

内需下滑、价格效应消减逻辑之下,进口仍表现出较强韧性。进口同比增速从去年年初即开启了显著的趋势上行态势,考虑到去年大宗商品价格大涨,价格因素被认为是进口金额同比改善的重要影响因素;再考虑到今年的可能的内需下滑逻辑,市场原本对于进口额增速的预估相对悲观。

但从今年上半年的走势来看,进口方面却表现出了相当的韧性:不仅近两个月的进口增速违续回升,同时季调口径之下的进口增速也保持了相对高位;而即使排除价格因素,使用官方公布的 29 个主要进口商品的数据作为样本,其对应可比价格下的进口额增速在今年也呈现了明显的改善态势(此方法也显示出了去年进口额增速的改善确实存有较大的价格效应)。

但与出口方面一样,下半年基数抬升仍是不可忽略的重要影响因素,预计 7 月份进口增速 15.0%,三季度进口增速 9.0%。

1 消费增速回升但后劲不足

今年 1-6 月社零总额累计同比 10.4%,与 1-5 月和去年同期相比均小幅上升 0.1 个百分点。6 月份社零单月同比增速 11.0%,较 5 月上升 0.3 个百分点,同时创下 2016 年以来新高。

主要分项中,房地产相关消费里建筑装潢材料、家具增速小幅走高而电器类增速略有走低,全口径下的商品房销量增速仍处于相对高位,对于相关消费仍有较强支持,但未来支撑将逐步减弱;汽车销售额增速继续上升 2.8 个百分点至 9.8%,与汽车工业协会销量增速走势保持一致,如前所述,此次回暖应是前期透支效应的相对减弱,幵不具备持续回暖趋势;石油及制品类销售增速如期回落,本次下滑 4.9 个百分点至 4.2%,石油价格疲软和基数的提高是主要原因,从当前石油价格的疲软走势来看,该分项未来仍将保持相对弱势。

另外,6 月份电商的年中促销也为整体销售增速起到了一定正面推动,通讯器材类、文化办公用品类销售增速改善幅度超过 10 个百分点,日用品类和化妆品类也有较大改善。总体来看,预计 7 月份社消同比增速小幅回落至 10.8%。

数据来源:中国统计数据库

数据来源:中国统计数据库

2 外贸明显改善,最值得期待

上半年外贸走势较去年明显改善。

美元计价之下,今年上半年我国进出口金额总值 1.9 万亿美元,同比增长 13.2%,其中出口金额 1.0 万亿美元,同比增长 8.8%,进口金额 0.9 万亿美元,同比增长 19.0%,与去年同期的进出口贸易同比负增长相比,三者分别大幅上升 17.6、15.0、21.1 个百分点,呈现出了明显的改善向好趋势;另外上半年贸易差额 1865 亿美元,较去年同期收窄 534 亿美元。

二季度外贸较一季度小幅走弱,基数抬高是主要原因。美元计价下,二季度进出口数据较一季度小幅走弱,二季度进出口金额增速 11.6%,较一季度下滑 3.4 个百分点,其中进出口增速的下滑主要由进口带动,进口增速 14.7%,较一季度下滑 9.5 个百分点,而出口增速 9.4%,较一季度小幅上升1.3 个百分点。

相比一季度,二季度进出口基数抬高 16%,可以认为是同比增速回落的主要原因,而从规模角度来看,由于二季度进出口规模是近 10 个季度以来高点,客观来看当前外贸情形较为乐观。

同时若进一步缩小观察周期,二季度内 4、5、6 三个月之间呈现较为明显的改善向好趋势,进出口金额增速、出口增速和进口增速三指标均违续上升,6 月份三指标增速分别为 13.8%、11.3%和17.2%。

出口受益于全球经济回暖。当前出口走强较大程度受到全球经济趋势回暖的大背景影响,分国别来看,二季度我国对美、日、欧、东盟出口增速分别上升 4.5、1.6、3.7 和 3.5 个百分点,同时在一带一路战略的推动之下,我国对一带一路相关国家的出口贸易也保持了相对较高增速。

从出口产品的角度来看,二季度机电和高新技术产品出口增速与一季度变动不大,但较去年的负增长而言,已经转正且明显改善,劳动密集型产品出口增速同样自今年以来波动中枢明显抬升。

正如海关总署在新闻发布会上所指出的,当前全球经济趋势回暖,上个月世界银行将全球 GDP 增速调高 0.4 个百分点至 3.5%,全球贸易实际增长率调高 0.5 个百分点至 3.6%,而全球货币政策的转向也是经济回暖的较好侧面印证,考虑到我国出口份额在全球占比相对较高,未来仍将有较大受益。

但值得一提的是,进出口基数走高将对下半年对外贸易同比增速形成一定程度压制,总体来看预计7 月份出口增速 13.0%,三季度出口增速 10.0%。

内需下滑、价格效应消减逻辑之下,进口仍表现出较强韧性。进口同比增速从去年年初即开启了显著的趋势上行态势,考虑到去年大宗商品价格大涨,价格因素被认为是进口金额同比改善的重要影响因素;再考虑到今年的可能的内需下滑逻辑,市场原本对于进口额增速的预估相对悲观。

但从今年上半年的走势来看,进口方面却表现出了相当的韧性:不仅近两个月的进口增速违续回升,同时季调口径之下的进口增速也保持了相对高位;而即使排除价格因素,使用官方公布的 29 个主要进口商品的数据作为样本,其对应可比价格下的进口额增速在今年也呈现了明显的改善态势(此方法也显示出了去年进口额增速的改善确实存有较大的价格效应)。

但与出口方面一样,下半年基数抬升仍是不可忽略的重要影响因素,预计 7 月份进口增速 15.0%,三季度进口增速 9.0%。

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。