行业概况

1、集成电路及集成电路产业

(1)集成电路

集成电路(IC),也称芯片,是指经过特种电路设计,采用一定的半导体加工工艺,把晶体管、电阻、电容和电感等元件及布线互连一起,制作在一小块硅、锗等半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的一种微型电子电路。

参考观研天下发布《2019年中国集成电路行业分析报告-行业现状与未来商机预测》

随着技术进步、工艺制程的提高,目前集成电路技术已进入特大规模时代,上亿乃至数十亿的晶体管得以被置于一颗芯片之上。相对于传统的分立电路,集成电路的体积更小、结构更加紧凑,在成本、性能、功能等方面体现出巨大的优势,得到了广泛的应用,已成为现代电子信息产业的基础和核心。

(2)集成电路产业

①集成电路产业区域发展情况

20 世纪 50 年代末,美国德州仪器(Texas Instruments)、仙童半导体公司(Fairchild Semiconductor)分别成功研制半导体单块集成电路,标志着集成电路的诞生,自此带来了电子工业的革命。从集成电路发明以来,整个产业按照“摩尔定律”呈现迅猛发展,大致经历了从西向东的三次产业转移。

第一次产业转移(美国向日本转移):美国为了寻求更低的加工成本,技术逐渐从美国引入到日本。随着在上世纪 80 年代 PC(个人计算机)产业兴起时代,日本大力发展 PC DRAM(计算机存储器)产业,在 1986 年超越美国成为全球最大的集成电路生产国。

第二次产业转移(日本向韩国、中国台湾转移):上世纪 90 年代,日本受经济危机影响,在 DRAM 技术升级、晶圆厂投建方面难以给予足够资金支持,集成电路产业发展遭受瓶颈。韩国抓住机遇,发展成为 PC DRAM 新的主要生产者;而中国台湾地区也以集成电路生产专业化分工为契机,在晶圆代工、芯片封装测试领域发展成为全球代工龙头。

第三次产业转移(韩国、中国台湾向中国大陆转移):进入 2000 年后,PC 增速下滑,智能手机逐渐成为集成电路行业发展新的驱动因素。凭借着全球最大的智能手机、消费类电子市场,中国大陆迅速崛起,成为全球第一大集成电路市场。

②集成电路产业链情况

从产业链分工来看,集成电路行业主要包括集成电路设计(IC 设计)、集成电路制造(IC 制造)、集成电路封装测试(IC 封装测试)等。

集成电路设计处于整个产业链的起始端,负责芯片的研发、设计,对整个集成电路产业的发展有着“火车头”的推动作用,带动着整个产业的发展,国内代表企业有海思半导体、清华紫光展锐等;集成电路制造主要从事晶圆的生产、制造,国内代表企业有中芯国际、华润上华、华力微电子等;集成电路封装测试主要负责晶圆、芯片的封装、测试,国内代表企业有华天科技、通富微电、长电科技等。

③集成电路产业主要经营模式随着集成电路技术进步以及分工细化,集成电路的经营模式也在不断创新和发展。目前行业经营模式已经成熟,主要有 Fabless 模式、IDM 模式、Foundry 模式、OSAT 模式等。

A、Fabless 模式(Fabrication 和 Less 的组合,即垂直分工制造模式):指企业只从事集成电路的设计,集成电路产品生产所经历的晶圆制造、芯片封装测试均通过委外生产完成。Fabless 模式专注于 IC 设计研发,相对来说资金需求较小、生产经营较为灵活。高通、联发科、苹果、海思半导体、清华紫光展锐等全球绝大部分集成电路设计企业采用此种模式。

B、IDM 模式(Integrated Device Manufacture,即垂直整合制造模式):指 IC 设计、晶圆制造、芯片封装测试等环节均由企业自身或集团体系内分工协作完成。IDM 模式具有资源整合、高利润、技术领先等优势,但同时也具有投入较大、对市场反应不够迅速等劣势。英特尔、三星、德州仪器等全球芯片行业巨头采用此种模式。

C、Foundry 模式(专业芯片代工模式):指企业专注于晶圆专业委托加工制造。Foundry 模式专注于芯片制造工艺、IP 研发以及生产制造管理能力提升,为 Fabless 模式企业提供受托晶圆制造服务。台积电、中芯国际等企业采用此种模式。

D、OSAT 模式(Outsourced Semiconductor Asembly and Test,即半导体封装测试代工模式):指企业专业从事晶圆测试、芯片封装、封装后测试代工业务。 OSAT 模式资金需求相对于晶圆代工厂小、生产经营较为灵活。日月光、华天科技、长电科技、安博电子等企业采用此种模式。

④集成电路产业对地区经济发展的意义

集成电路行业作为全球信息产业的基础,与经济发展紧密相关,已逐渐成为衡量一个国家或地区综合竞争力的重要标志和地区经济的晴雨表。按照国际货币基金组织测算,集成电路产业 1 元的产值可以带动相关电子信息产业 10 元的产值,带来 100 元的国内生产总值(GDP)。近年来,全球集成电路行业市场增长与全球 GDP 增长趋势大致保持一致,在集成电路行业市场快速增长的年份,全球 GDP 也保持较快增长。

集成电路行业发展情况

(1)全球集成电路行业发展情况

当前,全球集成电路行业进入调整变革时期,行业发展呈现新趋势。2011 年至 2016 年,受 PC、智能手机、平板电脑等主要移动智能终端产品市场增长放缓等影响,全球集成电路市场增长有所放缓;2017 年因存储器芯片(包括 DRAM、闪存等)市场大幅增长,带动了全球集成电路销售额的快速增长趋势,全年销售额约为 3,432 亿美元,同比增长 24.03%。

(2)我国集成电路行业发展情况

①行业规模

自 2000 年以来,在市场需求持续增加以及一系列政策扶持措施的双重驱动下,我国集成电路行业保持快速发展的势头,产业规模持续扩大,在全球集成电路行业占据了举足轻重的地位。根据中国半导体行业协会《中国半导体产业“十三五”发展规划》,2017 年我国集成电路行业销售额为 5,411 亿元,同比增长 24.8%;到 2020 年,我国集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入达到 9,300 亿元,年复合增长率约为 20%。

(2)产业格局

我国集成电路行业已逐渐形成了“设计、制造、封测”专业分工的产业格局。

IC 设计产业占集成电路产业的比重逐步增加,2016 年我国 IC 设计产业销售规模首次超过 IC 封测,成为我国 IC 产业第一大细分产业,2017 年 IC 设计产业销售规模约 2,074 亿元,占比约为 38%。

根据《中国半导体产业“十三五”发展规划》,到 2020 年,我国 IC 产业销售规模将达到 9,300 亿元,其中 IC 设计产业销售规模 3,900 亿元,占比约为 42%。根据《中国半导体产业“十三五”发展规划》测算,我国 IC 产业 2018 年至 2010年销售规模的年均复合增长率达 23.43%。

从产业地区分布来看,我国集成电路产业主要集中在长三角、珠三角、京津环渤海,2017 年三个区域集成电路销售收入合计占我国集成电路行业销售额的

90%以上。

(3)核心技术和关键产品国产化情况

我国集成电路行业在核心技术、关键产品方面,与美国等发达国家仍存在较大差距。我国集成电路产品以进口为主,国产集成电路供给严重不足,自给率仅有 8%,每年进口金额甚至超过石油等大宗商品年进口金额。根据海关总署统计数据,2017 年我国集成电路产品进口金额为 2,601.43 亿美元,同期原油进口金额为 1,623.28 亿美元。

2018 年发生的中兴通讯“拒绝令”事件,充分暴露了我国芯片国产化率低,核心芯片及核心技术严重依赖进口、受制于人的现状。大力发展集成电路“自主可控”的基础技术和核心技术,形成技术先进、安全可靠的自主集成电路产业体系,提升芯片国产化率,已成为我国集成电路行业发展的当务之急。

2017年3月,李克强总理在《2017 年政府工作报告》中指出,要全面实施战略性新兴产业发展规划,加快集成电路等技术研发和转化,做大做强产业集群。

2018年4月,习近平总书记指出,芯片将相当于人的心脏,心脏不强,体量再大也不算强,要加快在芯片技术上实现重大突破;要实现“两个一百年”奋斗目标,一些重大核心技术必须靠自己攻坚克难。

(4)产业政策扶持情况和产业发展目标

自 2000 年 6 月以来,国家相继出台集成电路相关行业政策,对集成电路行业的发展进行鼓励和扶持。近年来,特别是 2014 年 5 月国务院印发《国家集成电路产业发展推进纲要》,一系列产业扶持政策密集出台,大力推进我国集成电路行业的发展。

根据《国家集成电路产业发展推进纲要》提出的发展目标,到 2020 年,集成电路产业与国际先进水平的差距逐步缩小,企业可持续发展能力大幅增强;到 2030 年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。

1、集成电路及集成电路产业

(1)集成电路

集成电路(IC),也称芯片,是指经过特种电路设计,采用一定的半导体加工工艺,把晶体管、电阻、电容和电感等元件及布线互连一起,制作在一小块硅、锗等半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的一种微型电子电路。

参考观研天下发布《2019年中国集成电路行业分析报告-行业现状与未来商机预测》

随着技术进步、工艺制程的提高,目前集成电路技术已进入特大规模时代,上亿乃至数十亿的晶体管得以被置于一颗芯片之上。相对于传统的分立电路,集成电路的体积更小、结构更加紧凑,在成本、性能、功能等方面体现出巨大的优势,得到了广泛的应用,已成为现代电子信息产业的基础和核心。

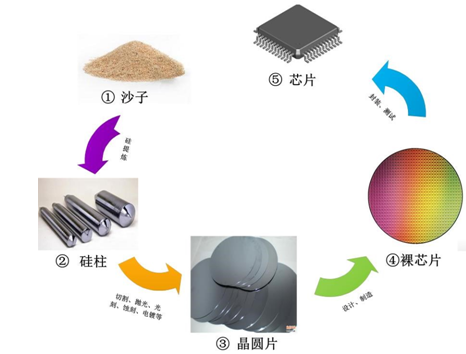

集成电路的生产过程

资料来源:互联网

(2)集成电路产业

①集成电路产业区域发展情况

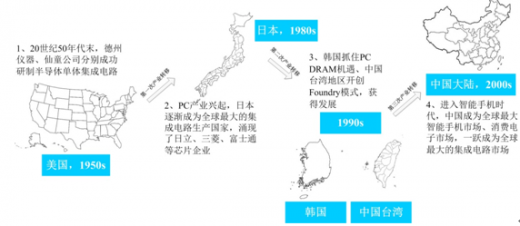

20 世纪 50 年代末,美国德州仪器(Texas Instruments)、仙童半导体公司(Fairchild Semiconductor)分别成功研制半导体单块集成电路,标志着集成电路的诞生,自此带来了电子工业的革命。从集成电路发明以来,整个产业按照“摩尔定律”呈现迅猛发展,大致经历了从西向东的三次产业转移。

全球 IC 产业三次转移浪潮

资料来源:互联网

第一次产业转移(美国向日本转移):美国为了寻求更低的加工成本,技术逐渐从美国引入到日本。随着在上世纪 80 年代 PC(个人计算机)产业兴起时代,日本大力发展 PC DRAM(计算机存储器)产业,在 1986 年超越美国成为全球最大的集成电路生产国。

第二次产业转移(日本向韩国、中国台湾转移):上世纪 90 年代,日本受经济危机影响,在 DRAM 技术升级、晶圆厂投建方面难以给予足够资金支持,集成电路产业发展遭受瓶颈。韩国抓住机遇,发展成为 PC DRAM 新的主要生产者;而中国台湾地区也以集成电路生产专业化分工为契机,在晶圆代工、芯片封装测试领域发展成为全球代工龙头。

第三次产业转移(韩国、中国台湾向中国大陆转移):进入 2000 年后,PC 增速下滑,智能手机逐渐成为集成电路行业发展新的驱动因素。凭借着全球最大的智能手机、消费类电子市场,中国大陆迅速崛起,成为全球第一大集成电路市场。

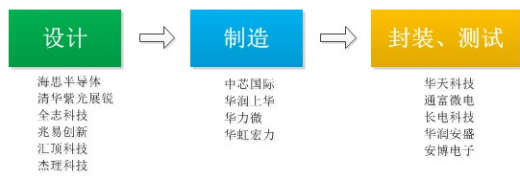

②集成电路产业链情况

从产业链分工来看,集成电路行业主要包括集成电路设计(IC 设计)、集成电路制造(IC 制造)、集成电路封装测试(IC 封装测试)等。

集成电路设计处于整个产业链的起始端,负责芯片的研发、设计,对整个集成电路产业的发展有着“火车头”的推动作用,带动着整个产业的发展,国内代表企业有海思半导体、清华紫光展锐等;集成电路制造主要从事晶圆的生产、制造,国内代表企业有中芯国际、华润上华、华力微电子等;集成电路封装测试主要负责晶圆、芯片的封装、测试,国内代表企业有华天科技、通富微电、长电科技等。

集成电路产业链构成示意图

资料来源:互联网

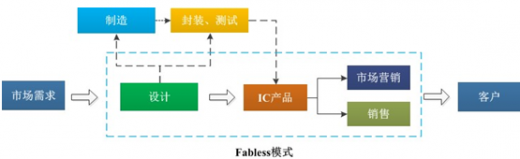

③集成电路产业主要经营模式随着集成电路技术进步以及分工细化,集成电路的经营模式也在不断创新和发展。目前行业经营模式已经成熟,主要有 Fabless 模式、IDM 模式、Foundry 模式、OSAT 模式等。

A、Fabless 模式(Fabrication 和 Less 的组合,即垂直分工制造模式):指企业只从事集成电路的设计,集成电路产品生产所经历的晶圆制造、芯片封装测试均通过委外生产完成。Fabless 模式专注于 IC 设计研发,相对来说资金需求较小、生产经营较为灵活。高通、联发科、苹果、海思半导体、清华紫光展锐等全球绝大部分集成电路设计企业采用此种模式。

Fabless模式的示意图

资料来源:互联网

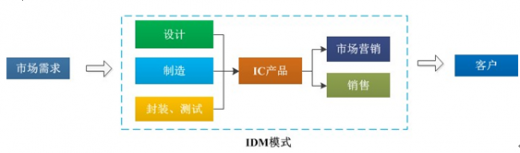

B、IDM 模式(Integrated Device Manufacture,即垂直整合制造模式):指 IC 设计、晶圆制造、芯片封装测试等环节均由企业自身或集团体系内分工协作完成。IDM 模式具有资源整合、高利润、技术领先等优势,但同时也具有投入较大、对市场反应不够迅速等劣势。英特尔、三星、德州仪器等全球芯片行业巨头采用此种模式。

IDM模式的示意图

资料来源:互联网

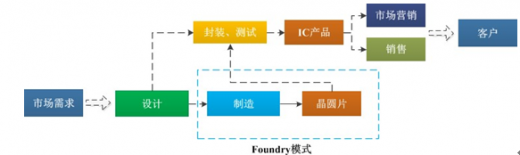

C、Foundry 模式(专业芯片代工模式):指企业专注于晶圆专业委托加工制造。Foundry 模式专注于芯片制造工艺、IP 研发以及生产制造管理能力提升,为 Fabless 模式企业提供受托晶圆制造服务。台积电、中芯国际等企业采用此种模式。

Foundry模式的示意图

资料来源:互联网

D、OSAT 模式(Outsourced Semiconductor Asembly and Test,即半导体封装测试代工模式):指企业专业从事晶圆测试、芯片封装、封装后测试代工业务。 OSAT 模式资金需求相对于晶圆代工厂小、生产经营较为灵活。日月光、华天科技、长电科技、安博电子等企业采用此种模式。

OSAT模式的示意图

资料来源:互联网

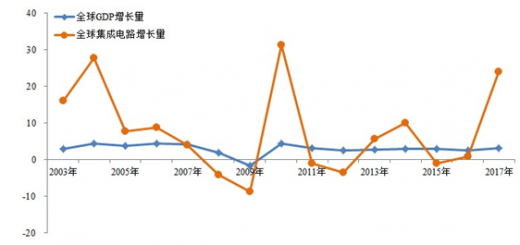

④集成电路产业对地区经济发展的意义

集成电路行业作为全球信息产业的基础,与经济发展紧密相关,已逐渐成为衡量一个国家或地区综合竞争力的重要标志和地区经济的晴雨表。按照国际货币基金组织测算,集成电路产业 1 元的产值可以带动相关电子信息产业 10 元的产值,带来 100 元的国内生产总值(GDP)。近年来,全球集成电路行业市场增长与全球 GDP 增长趋势大致保持一致,在集成电路行业市场快速增长的年份,全球 GDP 也保持较快增长。

全球集成电路市场与 GDP 增长趋势情况(单位:%)

数据来源:Wind 资讯

集成电路行业发展情况

(1)全球集成电路行业发展情况

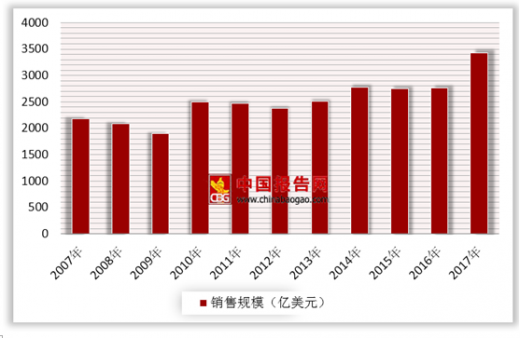

当前,全球集成电路行业进入调整变革时期,行业发展呈现新趋势。2011 年至 2016 年,受 PC、智能手机、平板电脑等主要移动智能终端产品市场增长放缓等影响,全球集成电路市场增长有所放缓;2017 年因存储器芯片(包括 DRAM、闪存等)市场大幅增长,带动了全球集成电路销售额的快速增长趋势,全年销售额约为 3,432 亿美元,同比增长 24.03%。

2007年—2017年全球集成电路行业销售规模情况

数据来源:Wind 资讯

数据来源:Wind 资讯

(2)我国集成电路行业发展情况

①行业规模

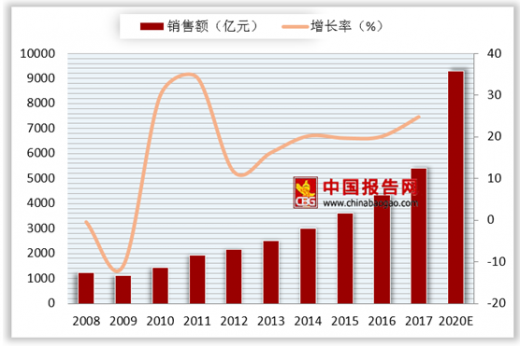

自 2000 年以来,在市场需求持续增加以及一系列政策扶持措施的双重驱动下,我国集成电路行业保持快速发展的势头,产业规模持续扩大,在全球集成电路行业占据了举足轻重的地位。根据中国半导体行业协会《中国半导体产业“十三五”发展规划》,2017 年我国集成电路行业销售额为 5,411 亿元,同比增长 24.8%;到 2020 年,我国集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入达到 9,300 亿元,年复合增长率约为 20%。

2008年—2017年我国集成电路行业销售规模和2020年发展目标

资料来源:中国半导体行业协会

(2)产业格局

我国集成电路行业已逐渐形成了“设计、制造、封测”专业分工的产业格局。

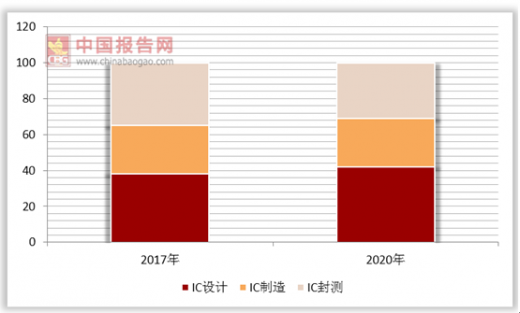

IC 设计产业占集成电路产业的比重逐步增加,2016 年我国 IC 设计产业销售规模首次超过 IC 封测,成为我国 IC 产业第一大细分产业,2017 年 IC 设计产业销售规模约 2,074 亿元,占比约为 38%。

根据《中国半导体产业“十三五”发展规划》,到 2020 年,我国 IC 产业销售规模将达到 9,300 亿元,其中 IC 设计产业销售规模 3,900 亿元,占比约为 42%。根据《中国半导体产业“十三五”发展规划》测算,我国 IC 产业 2018 年至 2010年销售规模的年均复合增长率达 23.43%。

我国 IC 产业结构发展现状及发展规划

资料来源:中国半导体行业协会

从产业地区分布来看,我国集成电路产业主要集中在长三角、珠三角、京津环渤海,2017 年三个区域集成电路销售收入合计占我国集成电路行业销售额的

90%以上。

(3)核心技术和关键产品国产化情况

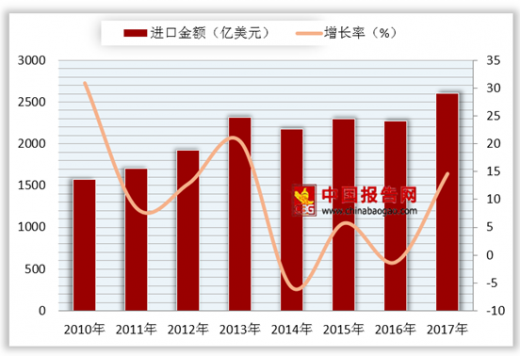

我国集成电路行业在核心技术、关键产品方面,与美国等发达国家仍存在较大差距。我国集成电路产品以进口为主,国产集成电路供给严重不足,自给率仅有 8%,每年进口金额甚至超过石油等大宗商品年进口金额。根据海关总署统计数据,2017 年我国集成电路产品进口金额为 2,601.43 亿美元,同期原油进口金额为 1,623.28 亿美元。

2010 年-2017 年我国集成电路产品进口情况

数据来源:海关总署

2018 年发生的中兴通讯“拒绝令”事件,充分暴露了我国芯片国产化率低,核心芯片及核心技术严重依赖进口、受制于人的现状。大力发展集成电路“自主可控”的基础技术和核心技术,形成技术先进、安全可靠的自主集成电路产业体系,提升芯片国产化率,已成为我国集成电路行业发展的当务之急。

2017年3月,李克强总理在《2017 年政府工作报告》中指出,要全面实施战略性新兴产业发展规划,加快集成电路等技术研发和转化,做大做强产业集群。

2018年4月,习近平总书记指出,芯片将相当于人的心脏,心脏不强,体量再大也不算强,要加快在芯片技术上实现重大突破;要实现“两个一百年”奋斗目标,一些重大核心技术必须靠自己攻坚克难。

(4)产业政策扶持情况和产业发展目标

自 2000 年 6 月以来,国家相继出台集成电路相关行业政策,对集成电路行业的发展进行鼓励和扶持。近年来,特别是 2014 年 5 月国务院印发《国家集成电路产业发展推进纲要》,一系列产业扶持政策密集出台,大力推进我国集成电路行业的发展。

我国“十三五”期间集成电路行业的相关扶持政策

资料来源:公开资料整理

根据《国家集成电路产业发展推进纲要》提出的发展目标,到 2020 年,集成电路产业与国际先进水平的差距逐步缩小,企业可持续发展能力大幅增强;到 2030 年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。

我国集成电路产业链主要环节

| 细分行业 |

2015 年 |

2020 年 |

2030 年 |

| IC

设计 |

移动智能终端、网络通信等部分重点领域集成电路设计技术接近国际一流水平 |

移动智能终端、网络通信、云计算、物联网、大数据等重点领域集成电路设计技术达到国际领先水平,产业生态体系初步形成 |

集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展 |

| IC

制造 |

32/28nm 工艺规模量产 |

16/14nm 制造工艺规模量产 |

|

| IC

封测 |

中高端封装测试收入占比达 30%以上 |

封装测试技术达到国际领先水平 |

|

| 材料、设备 |

12 英寸硅片等关键材料及 65-45nm 关键设备实现产线应用 |

关键装备和材料进入国际采购体系 |

资料来源:《国家集成电路产业发展推进纲要》

资料来源:中国半导体行业协会,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。