《国民经济和社会发展第十三个五年规划纲要》制定了积极构建智慧能源系统的目标,强调“适应分布式能源发展、用户多元化需求,优化电力需求侧管理,加快智能电网建设,提高电网与发电侧、需求侧交互响应能力。”同时,国家发改委、国家能源局联合发布了《能源技术革命创新行动计划(2016-2030)》以及《能源技术革命重点创新行动路线图》文件,其中研发“智能开关固态断路器、固态电源切换开关、软常开开关设备”的创新计划和智能电网建设、发电端、需求侧发展对低压电器行业的发展都有不同方面、不同程度的促进作用。

一、智能配电网建设推动低压电器行业整体发展

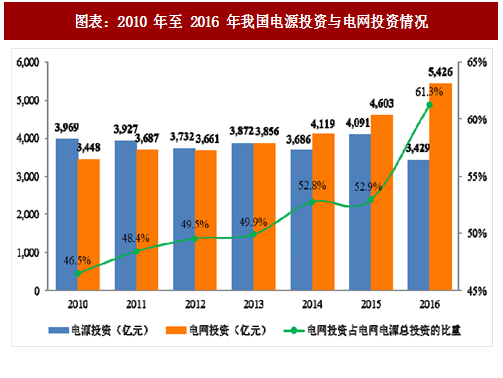

1、我国电力投资小幅增长,电网投资占比逐年提升

我国电网建设投资近年来有小幅增长,电网投资占电网和电源投资的比重有明显提升,电源投资占比逐年下降。据中国电力企业联合会统计,2016 年全国已完成电网投资达 5,425 亿元,占电网和电源总投资的 61.3%,相比 2010 年提升了 14.8 个百分点。根据国家电力监管委员会公布的报告,电网投资中配电网建设投资额已经连续多年高于输电网投资。随着国家能源局发布的《配电网建设改造行动计划(2015-2020 年)》进一步明确“2015 年至 2020 年,配电网建设改造投资不低于 2 万亿元,其中 2015 年投资不低于 3,000 亿元,‘十三五’期间累计投资不低于 1.7 万亿元”的投资目标,预计我国输配电网络投资将持续上升。

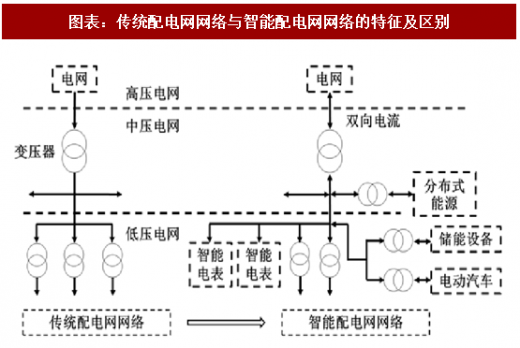

2、我国配电网自动化程度较低,亟需实现智能化升级

根据德意志银行发布的研究报告,目前我国的配电网自动化程度仍处于 20% 的低位,相对于日本、德国、韩国等发达国家 50%的水平仍有较大差距。在新能源等不断并网对配电网升级的需求愈发强烈的背景下,《配电网建设改造行动计划(2015-2020 年)》明确了“推动配电自动化和智能用电信息采集系统建设,实现配电网可观可控”的配电网智能化行动目标。智能配电网是以配电网自动化技术为基础,利用智能化的开关设备、配电终端设备,实现配电网在正常运行状态下的监测、保护、控制和自愈控制的新型配电网络 。

智能化配电网带来更高的供电可靠性、优质的电能控制、更好的兼容性、更强的用户互动能力,这将是我国实现建设具有高度智能、开放互动、广泛互联、坚强自愈的智能电网系统 重要的基础条件之一。

3、配电网智能化建设计划将导致对智能型低压电器的较大需求

具备智能化电路通断及控制功能的低压电器产品是决定配电网自动化、智能化能力的关键性元器件,是构建坚强智能配电网的重要组成部分。我国低压电器行业正在开发的第四代低压电器产品,其总体目标是实现智能低压电器的网络化和高可靠性,主要特征是能够提供低压配电系统整体解决方案、适用于新能源发电系统、节能环保等,对换代技术研发提出了多方面的要求,需要低压电器企业在计量技术、通信技术、电子技术方面取得突破。能够成功突破技术壁垒的中高端低压电器企业势必极大受益于配电网智能化改造及升级所带动的市场需求。

综上所述,随着国家大力落实智能电网建设,不断加大配电网投资,有利推进配电网智能化升级,相应配电网的改造和智能化升级需求将推动低压电器行业整体技术水平和产量产值的全面提升。

二、新能源发电市场高速增长,推动专用型低压电器技术快速进步

步入 21 世纪以来,我国能源发展成就显著,供应能力稳步增长,能源结构不断优化。随着能源供求关系近年来因资源约束日益加剧、火电为主的发电方式与生态环境的矛盾持续突出,风电、核电、太阳能光伏等新能源产业实现了高速发展。2014 年 6 月,国务院办公厅印发《能源发展战略行动计划(2014-2020 年)》,明确了“到 2020 年,核电装机容量达到 5,800 万千瓦,在建容量达到 3,000 万千瓦以上,风电装机达到 2 亿千瓦,光伏装机达到 1 亿千瓦左右”等诸多新能源产业发电领域目标,确立了新能源发电在未来我国电力市场中的重要地位。

参考观研天下发布《2017-2022年中国低压电器行业市场发展现状及十三五运行态势预测报告》

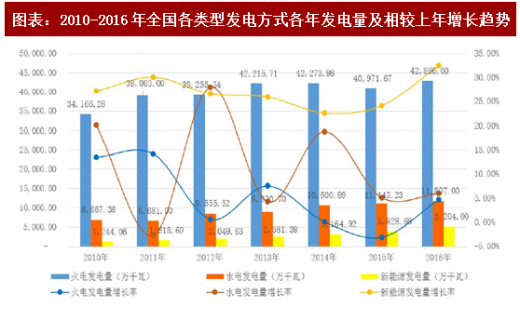

2010 年至 2016 年,我国按发电能源分类(其中新能源类别包括风电、核电及太阳能)的发电量和发电装机容量的变化情况,如下图所示:

从上图可以看出,新能源发电的发电量和发电装机容量逐年上升,两项统计数据的增长速度均远高于水电及火电的增长速度,体现了新能源发电在我国发电结构中的日趋重要的地位。其中,新能源发电量占当年发电总量的比例从 2010 年的 2.94%上升至 2016 年的 8.69%,新能源发电装机容量占当年发电装机总容量的比例从 2010 年的 4.20%上升至 2016 年的 15.78%。

新能源发电的高速发展将带动一系列低压电器的需求增长。然而,各类新能源发电由于能源获取的方式、发电原理各不相同,需要根据各类能源的发电及配电特点进行改良甚至重新设计,对进入新能源发电领域的低压电器厂商提出了更高挑战。

三、电动汽车充电桩市场需求快速增长

随着国民经济与电器工业的不断发展,电力用户的类型和需求也在不断发生变化。近年来,国家政策大力鼓励电动汽车的生产制造,电动汽车在我国的普及程度不断上升,电动汽车充电设施的建设速度也随之加快。2015 年 11 月,国家发改委等四部委共同发布的《电动汽车充电基础设施发展指南(2015-2020 年)》提出:“到 2020 年,我国将新增集中式充换电站超过 1.2 万座,分散式充电桩超过 480 万个,以满足全国 500 万辆电动汽车的充电需求;2020 年之前建成超过 1,000 座城市快充站。”该指南的出台预示着电动汽车相关充电设备的市场将在“十三五”期间高速增长。

作为充电基础设施的组成部分,充电桩是一种利用专用充电接口为具有车载充电机的电动汽车提供交流或直流电能的供电装置,输出电压属于低压范畴。针对充电设备的应用情况,需要一种低压保护测控单元,实现包括过电流保护、短路闭锁保护、电压异常保护、漏电流保护、过负荷保护、不对应保护等功能保障充电及用电安全,需要使用针对各类充电桩特点改良的交流或直流塑料外壳式断路器、漏电断路器、交流接触器等低压电器产品。根据 Rocky Mountain Institute 发布的研究报告,在充电基础设施普及较好的美国市场中,充电器硬件成本占公共充电桩运营总成本(包括维护、电工人工、安装、许可手续等费用)的 30% 以上。

随着新能源汽车产业继续蓬勃发展,充电桩、大容量储能等配套设备市场的大规模增长将有效带动相关低压电器产品的销售增长。

四、通讯数据行业高速发展,引致高性能低压电器产品需求

通讯数据行业是低压电器行业中高端产品 为重要的应用领域之一,需要高效、智能、稳定的供配电系统。电信领域的通信基站及数据中心属于一级负荷中特别重要的负荷,一旦出现用电故障,损失将无法衡量,其配电系统担负着网络服务器、数据硬盘等关键用电负荷,需要配电系统拥有极高的连续性和可靠性。电信客户及数据中心建设运营商往往对低压电器产品的可靠性、稳定性等有很高的要求,制定了非常严格的产品采购标准。

1、通信基站建设持续投入

我国移动通信网络的技术已基本普及第四代移动通信技术(4G),并且正处于研究和应用第五代移动通信技术(5G)的阶段。随着 4G 业务的发展和用户的普及,我国移动通信基站总数已从 2010 年底的 139.8 万个增加到 2016 年底的559 万个,年复合增长率高达 25.98%。根据工信部及三大运营商披露数据汇总,截止 2016 年底,我国共拥有 4G 基站约 263 万个。通信基站中的机架电源系统广泛使用交流接触器、断路器、浪涌保护器等低压电器产品。

2、数据中心市场规模高速增长

包括电信运营商、互联网内容提供商、金融服务商在内的诸多企业需要大规模、高质量、安全可靠的专业化服务器托管和空间租用服务作为业务开展、推广及运维的基础,带动数据中心(IDC)市场规模高速增长。

随着《国民经济和社会发展第十三个五年规划纲要》中“构建泛在高效的信息网络”、“实施国家大数据战略”等目标的确立,电信通信基站和数据中心基础设施产品的投资预计将持续提高,相关配套的低压电器产品市场也将进一步扩大。

一、智能配电网建设推动低压电器行业整体发展

1、我国电力投资小幅增长,电网投资占比逐年提升

我国电网建设投资近年来有小幅增长,电网投资占电网和电源投资的比重有明显提升,电源投资占比逐年下降。据中国电力企业联合会统计,2016 年全国已完成电网投资达 5,425 亿元,占电网和电源总投资的 61.3%,相比 2010 年提升了 14.8 个百分点。根据国家电力监管委员会公布的报告,电网投资中配电网建设投资额已经连续多年高于输电网投资。随着国家能源局发布的《配电网建设改造行动计划(2015-2020 年)》进一步明确“2015 年至 2020 年,配电网建设改造投资不低于 2 万亿元,其中 2015 年投资不低于 3,000 亿元,‘十三五’期间累计投资不低于 1.7 万亿元”的投资目标,预计我国输配电网络投资将持续上升。

图表:2010 年至 2016 年我国电源投资与电网投资情况

2、我国配电网自动化程度较低,亟需实现智能化升级

根据德意志银行发布的研究报告,目前我国的配电网自动化程度仍处于 20% 的低位,相对于日本、德国、韩国等发达国家 50%的水平仍有较大差距。在新能源等不断并网对配电网升级的需求愈发强烈的背景下,《配电网建设改造行动计划(2015-2020 年)》明确了“推动配电自动化和智能用电信息采集系统建设,实现配电网可观可控”的配电网智能化行动目标。智能配电网是以配电网自动化技术为基础,利用智能化的开关设备、配电终端设备,实现配电网在正常运行状态下的监测、保护、控制和自愈控制的新型配电网络 。

图表:传统配电网网络与智能配电网网络的特征及区别

智能化配电网带来更高的供电可靠性、优质的电能控制、更好的兼容性、更强的用户互动能力,这将是我国实现建设具有高度智能、开放互动、广泛互联、坚强自愈的智能电网系统 重要的基础条件之一。

3、配电网智能化建设计划将导致对智能型低压电器的较大需求

具备智能化电路通断及控制功能的低压电器产品是决定配电网自动化、智能化能力的关键性元器件,是构建坚强智能配电网的重要组成部分。我国低压电器行业正在开发的第四代低压电器产品,其总体目标是实现智能低压电器的网络化和高可靠性,主要特征是能够提供低压配电系统整体解决方案、适用于新能源发电系统、节能环保等,对换代技术研发提出了多方面的要求,需要低压电器企业在计量技术、通信技术、电子技术方面取得突破。能够成功突破技术壁垒的中高端低压电器企业势必极大受益于配电网智能化改造及升级所带动的市场需求。

综上所述,随着国家大力落实智能电网建设,不断加大配电网投资,有利推进配电网智能化升级,相应配电网的改造和智能化升级需求将推动低压电器行业整体技术水平和产量产值的全面提升。

二、新能源发电市场高速增长,推动专用型低压电器技术快速进步

步入 21 世纪以来,我国能源发展成就显著,供应能力稳步增长,能源结构不断优化。随着能源供求关系近年来因资源约束日益加剧、火电为主的发电方式与生态环境的矛盾持续突出,风电、核电、太阳能光伏等新能源产业实现了高速发展。2014 年 6 月,国务院办公厅印发《能源发展战略行动计划(2014-2020 年)》,明确了“到 2020 年,核电装机容量达到 5,800 万千瓦,在建容量达到 3,000 万千瓦以上,风电装机达到 2 亿千瓦,光伏装机达到 1 亿千瓦左右”等诸多新能源产业发电领域目标,确立了新能源发电在未来我国电力市场中的重要地位。

参考观研天下发布《2017-2022年中国低压电器行业市场发展现状及十三五运行态势预测报告》

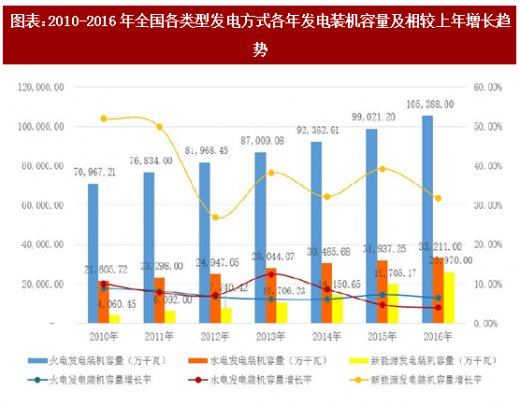

2010 年至 2016 年,我国按发电能源分类(其中新能源类别包括风电、核电及太阳能)的发电量和发电装机容量的变化情况,如下图所示:

图表:2010-2016年全国各类型发电方式各年发电量及相较上年增长趋势

图表:2010-2016年全国各类型发电方式各年发电装机容量及相较上年增长趋势

从上图可以看出,新能源发电的发电量和发电装机容量逐年上升,两项统计数据的增长速度均远高于水电及火电的增长速度,体现了新能源发电在我国发电结构中的日趋重要的地位。其中,新能源发电量占当年发电总量的比例从 2010 年的 2.94%上升至 2016 年的 8.69%,新能源发电装机容量占当年发电装机总容量的比例从 2010 年的 4.20%上升至 2016 年的 15.78%。

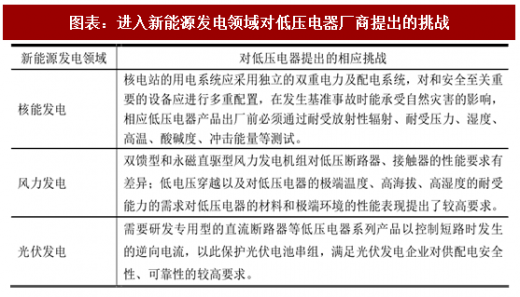

新能源发电的高速发展将带动一系列低压电器的需求增长。然而,各类新能源发电由于能源获取的方式、发电原理各不相同,需要根据各类能源的发电及配电特点进行改良甚至重新设计,对进入新能源发电领域的低压电器厂商提出了更高挑战。

图表:进入新能源发电领域对低压电器厂商提出的挑战

三、电动汽车充电桩市场需求快速增长

随着国民经济与电器工业的不断发展,电力用户的类型和需求也在不断发生变化。近年来,国家政策大力鼓励电动汽车的生产制造,电动汽车在我国的普及程度不断上升,电动汽车充电设施的建设速度也随之加快。2015 年 11 月,国家发改委等四部委共同发布的《电动汽车充电基础设施发展指南(2015-2020 年)》提出:“到 2020 年,我国将新增集中式充换电站超过 1.2 万座,分散式充电桩超过 480 万个,以满足全国 500 万辆电动汽车的充电需求;2020 年之前建成超过 1,000 座城市快充站。”该指南的出台预示着电动汽车相关充电设备的市场将在“十三五”期间高速增长。

作为充电基础设施的组成部分,充电桩是一种利用专用充电接口为具有车载充电机的电动汽车提供交流或直流电能的供电装置,输出电压属于低压范畴。针对充电设备的应用情况,需要一种低压保护测控单元,实现包括过电流保护、短路闭锁保护、电压异常保护、漏电流保护、过负荷保护、不对应保护等功能保障充电及用电安全,需要使用针对各类充电桩特点改良的交流或直流塑料外壳式断路器、漏电断路器、交流接触器等低压电器产品。根据 Rocky Mountain Institute 发布的研究报告,在充电基础设施普及较好的美国市场中,充电器硬件成本占公共充电桩运营总成本(包括维护、电工人工、安装、许可手续等费用)的 30% 以上。

随着新能源汽车产业继续蓬勃发展,充电桩、大容量储能等配套设备市场的大规模增长将有效带动相关低压电器产品的销售增长。

四、通讯数据行业高速发展,引致高性能低压电器产品需求

通讯数据行业是低压电器行业中高端产品 为重要的应用领域之一,需要高效、智能、稳定的供配电系统。电信领域的通信基站及数据中心属于一级负荷中特别重要的负荷,一旦出现用电故障,损失将无法衡量,其配电系统担负着网络服务器、数据硬盘等关键用电负荷,需要配电系统拥有极高的连续性和可靠性。电信客户及数据中心建设运营商往往对低压电器产品的可靠性、稳定性等有很高的要求,制定了非常严格的产品采购标准。

1、通信基站建设持续投入

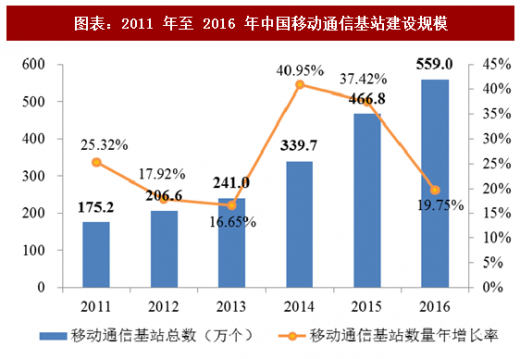

我国移动通信网络的技术已基本普及第四代移动通信技术(4G),并且正处于研究和应用第五代移动通信技术(5G)的阶段。随着 4G 业务的发展和用户的普及,我国移动通信基站总数已从 2010 年底的 139.8 万个增加到 2016 年底的559 万个,年复合增长率高达 25.98%。根据工信部及三大运营商披露数据汇总,截止 2016 年底,我国共拥有 4G 基站约 263 万个。通信基站中的机架电源系统广泛使用交流接触器、断路器、浪涌保护器等低压电器产品。

图表:2011 年至 2016 年中国移动通信基站建设规模

2、数据中心市场规模高速增长

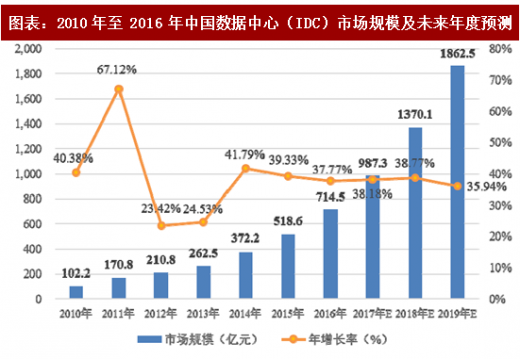

包括电信运营商、互联网内容提供商、金融服务商在内的诸多企业需要大规模、高质量、安全可靠的专业化服务器托管和空间租用服务作为业务开展、推广及运维的基础,带动数据中心(IDC)市场规模高速增长。

图表:2010 年至 2016 年中国数据中心(IDC)市场规模及未来年度预测

随着《国民经济和社会发展第十三个五年规划纲要》中“构建泛在高效的信息网络”、“实施国家大数据战略”等目标的确立,电信通信基站和数据中心基础设施产品的投资预计将持续提高,相关配套的低压电器产品市场也将进一步扩大。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。