1、由于自发光性能佳,OLED是未来显示屏的必然选择

OLED(OrganicLight-EmittingDiode),即有机发光二极管,是一种通过有机材料模仿半导体PN结构的电致发光器件。OLED与LCD相比,其最大的特点就在于自发光,无需背光源。该特点带来了许多优点:自发光带来的色域控制、视角控制都要优于LCD;由于不需对光路进行偏振,因此发光效率也显著提高、响应时间快、对比度高、功耗低;去除了背光源有效降低质量、减薄厚度;而且现在的技术可以将电路板涂布在柔性薄膜上,将整个OLED显示屏柔性化,这是LCD所不能做到的。这些性能上面的优势可以满足许多新兴出现的消费需求,使得OLED成为发展迅猛的新一代显示技术。

OLED的结构特性有利于手机减重减薄、增强续航。在更轻、更薄、续航更强的消费者需求上,手机使用的中小屏AMOLED较LCD具有无可比拟的优势:AMOLED结构简单,元器件较少且没有背光层,质量和厚度可以达到LCD的一半甚至更低。此外,OLED的发光机理有利于手机增强续航。除了结构优势以外,AMOLED的自发光特性使得其与LCD相比的耗电更低——在部分黑背景显示的情况下(如苹果手机默认的桌面),AMOLED可以通过控制电路精确地关闭部分像素的发光,达到纯黑的效果;与LCD背光板继续工作、运用偏振片屏蔽光源的原理相比可以节省更多电量,从机理上保证续航。

综上所述,AMOLED屏幕可以满足用户对手机日益提高的要求,因此其在手机面板的渗透率不断上升,将占据手机屏幕市场主导地位。瑞信、OLED-A认为在2015年OLED屏幕在400美金以上的手机的渗透率就已经超过50%。全球主流的手机厂商均已推出或打算推出OLED屏幕的智能机型。手机龙头企业引入OLED屏必引起其他厂商的跟进,而且随着工艺成熟、成本降低,最终会渗透至整个手机市场。根据多个机构的分别独立预测,OLED屏的搭载比例将在2020年达到50%,占据手机屏幕市场的主导地位。

OLED中长期应用广阔,有望持续增长。除了已经占据主导地位的手机市场外,OLED屏幕凭借其优异的特性在未来其他市场也将占有竞争优势:OLED屏幕的平均响应时间远快于LCD,因此不会造成拖影等不良效果,在VR设备、智能眼镜设备等近眼电子设备中使用不会造成不适;其相比于LCD可视角度大的特点适合运用于车载设备;OLED独有的柔性性质使得它的应有有更多的想象空间,可用于可穿戴设备等,具有广阔的应用前景。随着大面板制造的成本降低,电脑、电视等中大屏家用设备也会逐渐用上OLED面板。

参考观研天下发布《2018-2023年中国有机发光二极管(OLED)行业市场供需现状调研与投资方向评估分析报告》

2、成本降低促使下游市场开始技术替代,拉动OLED整体发展

技术成熟成本降低推进新一轮布局。成本较高的原因是良率不足,以及与LCD相比市场份额有差距,未显现出足够大的规模效应。根据IHS2016Q1的报告,刚性OLED屏幕成本首次低于LCD屏幕,已经体现出价格优势。值得指出的是,2016年Q1国内厂商仍未开始量产,因此该成本仅代表三星的OLED成本。相信随着2016年Q3开始的大规模生产,国内厂商也开始逐渐摸索提高良率、降低成本的道路,预计在2-3年内终究也将获得价格优势。

随着技术成熟、成本降低的春风,国内面板厂商从2016年末开始进行新一轮的产能扩张,如京东方、和辉、华星、国显,且预计生产的都是中小面板中最先进的6代线,并且开始布局柔性技术。

3、OLED产业链长,国产上游厂商逐渐实现突破

OLED产业链长、细分环节多,上文所述的材料和部件只是其中一部分。从国外已经成熟的产业链结构来看,由于细分环节之间的跨度较大,各厂商均专注于细分市场的深耕,通过建立技术壁垒来攫取利润。目前除了材料、部件外,OLED制造的上游设备领域国内领域鲜有涉及,其主要原因就是技术不能实现。

从OLED产业链看国内外公司对比:(1)在设备方面,国产替代率低,基本由国外企业垄断,国内企业暂时处在望尘莫及的地位,特别是技术难度较大的背板段和前板段设备,而在技术难度较小并且与LCD技术相似的模组段的检测和贴附设备,国内企业已顺利切入。(2)在关键材料方面,国内企业在部分领域实现技术突破,但还存在产品较低端、生产规模较小等问题。在有机发光材料方面,国内企业主要参与发光层上游中间体和单体粗品的提供。(3)在关键部件方面,高端驱动IC、电路板、被动元件的技术由美日台企业掌握,国内一些企业在驱动IC已实现技术积累甚至已实现量产。(4)在面板制造方面,中小尺寸由三星掌控,大尺寸由LG掌控,但国内很多企业已实现技术突破,积极投资加快产能建设。

4、韩系厂商现占据97%产能,OLED市场预计2020年超4000亿

根据UBI的数据,2016年OLED市场销售额为166.8亿美元,出货量共3.7亿件,2020年预计将超过4000亿人民币,复合增速达33%。其中绝大多数是由韩系面板厂商贡献:IHS数据显示2016年三星公司和LG公司共占有97%的产能(以面积计算)。在2016年一季度,三星是唯一能够大批量出货的手机OLED面板供应商,供应了99.9%的面板。而LG在大面板,即WOLED电视方面也深耕多年,成本不断降低,LG在大面板领域目前没有竞争对手。

技术突破后产能迅速到位,国内面板厂商如天马、京东方成都的6代线在今年即可量产,维信诺、和辉、京东方绵阳也将在两年内跟进。根据IHS的数据:到2019年,AMOLED全球产能中,中国可以占据17%的份额。在三星与苹果签订OLED大额订单、产能饱和的情况下,产能到位便可打开市场,无需与业内龙头竞争即可发掘下游客户,提高产能利用率。

OLED(OrganicLight-EmittingDiode),即有机发光二极管,是一种通过有机材料模仿半导体PN结构的电致发光器件。OLED与LCD相比,其最大的特点就在于自发光,无需背光源。该特点带来了许多优点:自发光带来的色域控制、视角控制都要优于LCD;由于不需对光路进行偏振,因此发光效率也显著提高、响应时间快、对比度高、功耗低;去除了背光源有效降低质量、减薄厚度;而且现在的技术可以将电路板涂布在柔性薄膜上,将整个OLED显示屏柔性化,这是LCD所不能做到的。这些性能上面的优势可以满足许多新兴出现的消费需求,使得OLED成为发展迅猛的新一代显示技术。

表:OLED与LCD性能对比

资料来源:观研天下整理

OLED的结构特性有利于手机减重减薄、增强续航。在更轻、更薄、续航更强的消费者需求上,手机使用的中小屏AMOLED较LCD具有无可比拟的优势:AMOLED结构简单,元器件较少且没有背光层,质量和厚度可以达到LCD的一半甚至更低。此外,OLED的发光机理有利于手机增强续航。除了结构优势以外,AMOLED的自发光特性使得其与LCD相比的耗电更低——在部分黑背景显示的情况下(如苹果手机默认的桌面),AMOLED可以通过控制电路精确地关闭部分像素的发光,达到纯黑的效果;与LCD背光板继续工作、运用偏振片屏蔽光源的原理相比可以节省更多电量,从机理上保证续航。

图:LCD、OLED黑背景对比图

资料来源:观研天下整理

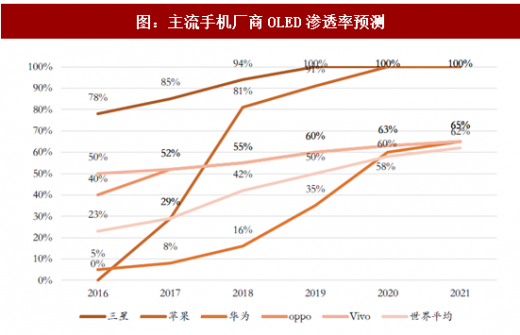

综上所述,AMOLED屏幕可以满足用户对手机日益提高的要求,因此其在手机面板的渗透率不断上升,将占据手机屏幕市场主导地位。瑞信、OLED-A认为在2015年OLED屏幕在400美金以上的手机的渗透率就已经超过50%。全球主流的手机厂商均已推出或打算推出OLED屏幕的智能机型。手机龙头企业引入OLED屏必引起其他厂商的跟进,而且随着工艺成熟、成本降低,最终会渗透至整个手机市场。根据多个机构的分别独立预测,OLED屏的搭载比例将在2020年达到50%,占据手机屏幕市场的主导地位。

图:主流手机厂商OLED渗透率预测

资料来源:观研天下整理

OLED中长期应用广阔,有望持续增长。除了已经占据主导地位的手机市场外,OLED屏幕凭借其优异的特性在未来其他市场也将占有竞争优势:OLED屏幕的平均响应时间远快于LCD,因此不会造成拖影等不良效果,在VR设备、智能眼镜设备等近眼电子设备中使用不会造成不适;其相比于LCD可视角度大的特点适合运用于车载设备;OLED独有的柔性性质使得它的应有有更多的想象空间,可用于可穿戴设备等,具有广阔的应用前景。随着大面板制造的成本降低,电脑、电视等中大屏家用设备也会逐渐用上OLED面板。

参考观研天下发布《2018-2023年中国有机发光二极管(OLED)行业市场供需现状调研与投资方向评估分析报告》

图:OLED、LCD运用在车载设备上的对比

资料来源:观研天下整理

图:OLED在可穿戴设备上的运用

资料来源:观研天下整理

2、成本降低促使下游市场开始技术替代,拉动OLED整体发展

技术成熟成本降低推进新一轮布局。成本较高的原因是良率不足,以及与LCD相比市场份额有差距,未显现出足够大的规模效应。根据IHS2016Q1的报告,刚性OLED屏幕成本首次低于LCD屏幕,已经体现出价格优势。值得指出的是,2016年Q1国内厂商仍未开始量产,因此该成本仅代表三星的OLED成本。相信随着2016年Q3开始的大规模生产,国内厂商也开始逐渐摸索提高良率、降低成本的道路,预计在2-3年内终究也将获得价格优势。

随着技术成熟、成本降低的春风,国内面板厂商从2016年末开始进行新一轮的产能扩张,如京东方、和辉、华星、国显,且预计生产的都是中小面板中最先进的6代线,并且开始布局柔性技术。

图:2014-2023年国产面板厂商产能预测图(根据已规划产线)

资料来源:观研天下整理

3、OLED产业链长,国产上游厂商逐渐实现突破

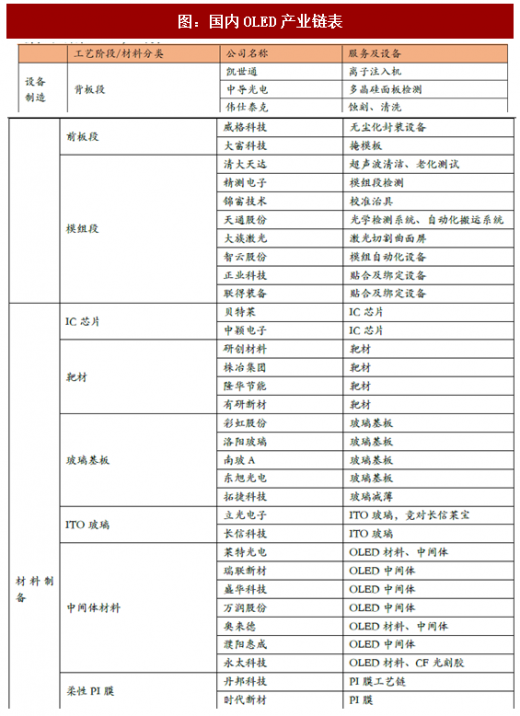

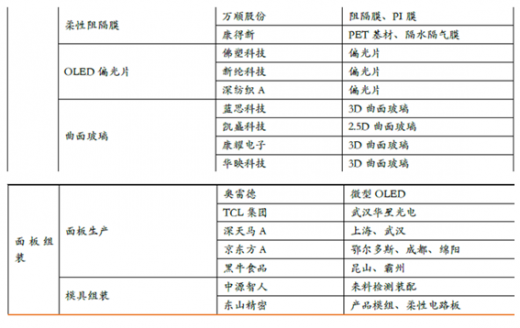

OLED产业链长、细分环节多,上文所述的材料和部件只是其中一部分。从国外已经成熟的产业链结构来看,由于细分环节之间的跨度较大,各厂商均专注于细分市场的深耕,通过建立技术壁垒来攫取利润。目前除了材料、部件外,OLED制造的上游设备领域国内领域鲜有涉及,其主要原因就是技术不能实现。

从OLED产业链看国内外公司对比:(1)在设备方面,国产替代率低,基本由国外企业垄断,国内企业暂时处在望尘莫及的地位,特别是技术难度较大的背板段和前板段设备,而在技术难度较小并且与LCD技术相似的模组段的检测和贴附设备,国内企业已顺利切入。(2)在关键材料方面,国内企业在部分领域实现技术突破,但还存在产品较低端、生产规模较小等问题。在有机发光材料方面,国内企业主要参与发光层上游中间体和单体粗品的提供。(3)在关键部件方面,高端驱动IC、电路板、被动元件的技术由美日台企业掌握,国内一些企业在驱动IC已实现技术积累甚至已实现量产。(4)在面板制造方面,中小尺寸由三星掌控,大尺寸由LG掌控,但国内很多企业已实现技术突破,积极投资加快产能建设。

图:国内OLED产业链表

资料来源:观研天下整理

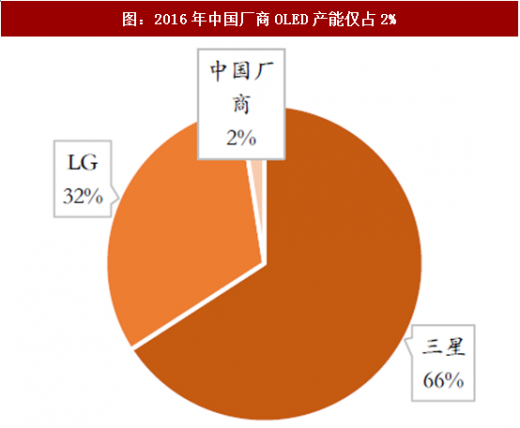

4、韩系厂商现占据97%产能,OLED市场预计2020年超4000亿

根据UBI的数据,2016年OLED市场销售额为166.8亿美元,出货量共3.7亿件,2020年预计将超过4000亿人民币,复合增速达33%。其中绝大多数是由韩系面板厂商贡献:IHS数据显示2016年三星公司和LG公司共占有97%的产能(以面积计算)。在2016年一季度,三星是唯一能够大批量出货的手机OLED面板供应商,供应了99.9%的面板。而LG在大面板,即WOLED电视方面也深耕多年,成本不断降低,LG在大面板领域目前没有竞争对手。

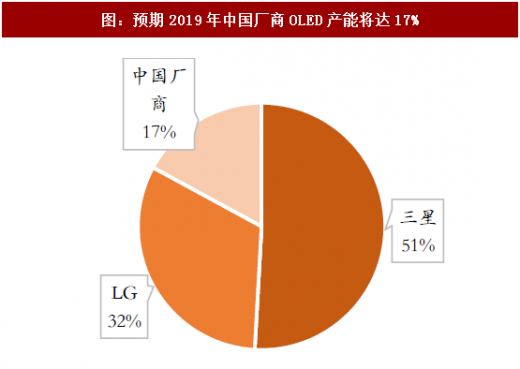

技术突破后产能迅速到位,国内面板厂商如天马、京东方成都的6代线在今年即可量产,维信诺、和辉、京东方绵阳也将在两年内跟进。根据IHS的数据:到2019年,AMOLED全球产能中,中国可以占据17%的份额。在三星与苹果签订OLED大额订单、产能饱和的情况下,产能到位便可打开市场,无需与业内龙头竞争即可发掘下游客户,提高产能利用率。

图:2016年中国厂商OLED产能仅占2%

资料来源:观研天下整理

图:预期2019年中国厂商OLED产能将达17%

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。