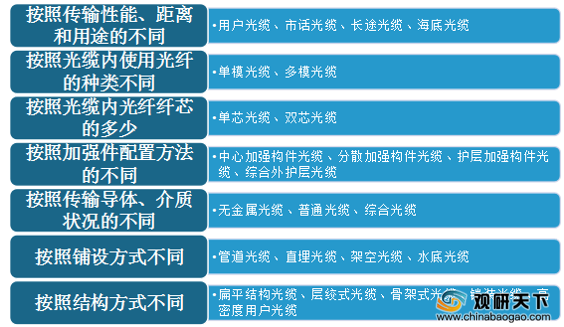

光缆是为了满足光学、机械或环境的性能规范而制造的,它是利用置于包覆护套中的一根或多根光纤作为传输媒质并可以单独或成组使用的通信线缆组件。光缆主要是由光导纤维(细如头发的玻璃丝)和塑料保护套管及塑料外皮构成,光缆内没有金、银、铜铝等金属,一般无回收价值。光缆类别较多,可以从传输性能、距离和用途的不同方面分类,也可以按照光缆内使用光纤的种类不同、按照光缆内光纤纤芯的多少、按照加强件配置方法的不同以及按照传输导体、介质状况的不同来分。

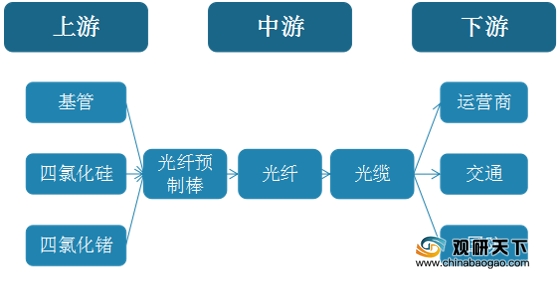

在光缆行业产业链中,行业上游主要包括基管、四氯化锗、四氯化硅等设备和原材料生产商;中游制造过程则可分为制棒、拉丝和加防护层三个部分,光缆是由若干数量的光纤所组合而成的;行业下游主要应用于运营商、交通以及国防领域。

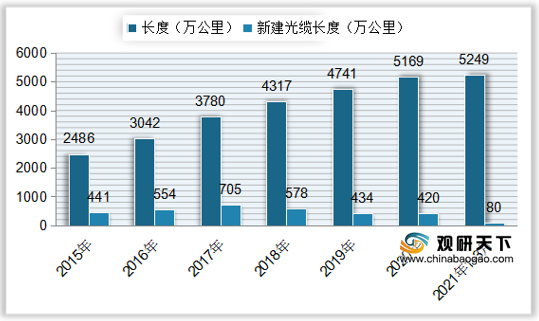

根据数据显示,我国光缆线路长度整体持续增长,但近年来新建光缆长度有所下降。到2019年中国光缆线路长度增长至4741万公里,同比增长9.82%;新建光缆长度为434万公里,同比下降24.91%。2020年中国光缆线路长度达到5169万公里,同比增长9.03%;新建光缆长度为420万公里,同比下降3.23%。2021年1-3月新建光缆长度共计80万公里,总体光缆线路长度达到5249万公里。

随着新建光缆长度的减少,行业需求量逐渐下降,我国光缆产量整体也呈下降趋势,到2019年产量降至26515.6万芯千米,同比下降16.45%,月均产量为2209.6万芯千米;2020年稍有回升,我国光缆产量增长至28877.7万芯千米,同比增长8.91%,月均产量为2406.5万芯千米;2021年1-3月中国光缆产量为6399.6万芯千米,月均产量为2133.2万芯千米。

在进口方面,自2014年来我国光缆进口量较为波动,到2019年光缆进口数量为3820.7吨,同比下降20.95%;进口金额为14666万美元,同比下降16.4%。2020年中国光缆进口数量有所回升,为6340.9吨,同比增长65.96%;进口金额为13949.7万美元,同比下降4.88%。

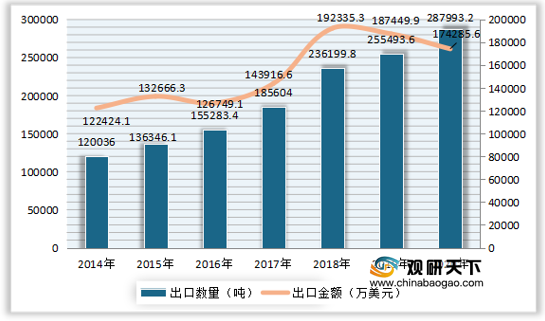

出口方面,近年来我国光缆出口数量持续上升,且一直明显大于进口数量,到2019年中国光缆出口数量达到255493.6吨,同比增长8.17%;出口金额为187449.9万美元,同比下降2.54%。2020年中国光缆出口数量为287993.2吨,同比增长12.72%;出口金额为174285.6万美元,同比下降7.02%。

我国光缆最终由运营商、广电、数据中心等客户采购,在三大电信运营商中,主流普缆供应商为长飞光纤、烽火通信、亨通光电、中天科技等,在2019年烽火通信在中国移动普缆中的供货份额达到了22.58%。

更多深度内容,请查阅观研报告网:

《2021年中国光缆行业分析报告-市场供需现状与未来趋势预测》

《2021年中国海底光缆市场分析报告-市场竞争格局与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

光缆分类

数据来源:观研天下整理

光缆产业链

数据来源:观研天下整理

2015-2021年1-3月中国光缆线路长度及新建光缆长度

数据来源:工信部

随着新建光缆长度的减少,行业需求量逐渐下降,我国光缆产量整体也呈下降趋势,到2019年产量降至26515.6万芯千米,同比下降16.45%,月均产量为2209.6万芯千米;2020年稍有回升,我国光缆产量增长至28877.7万芯千米,同比增长8.91%,月均产量为2406.5万芯千米;2021年1-3月中国光缆产量为6399.6万芯千米,月均产量为2133.2万芯千米。

2015-2021年1-3月中国光缆产量及月均产量

数据来源:国家统计局

2014-2020年中国光缆进口数量及金额

数据来源:中国海关总署

出口方面,近年来我国光缆出口数量持续上升,且一直明显大于进口数量,到2019年中国光缆出口数量达到255493.6吨,同比增长8.17%;出口金额为187449.9万美元,同比下降2.54%。2020年中国光缆出口数量为287993.2吨,同比增长12.72%;出口金额为174285.6万美元,同比下降7.02%。

2014-2020年中国光缆出口数量及金额

数据来源:中国海关总署

我国光缆最终由运营商、广电、数据中心等客户采购,在三大电信运营商中,主流普缆供应商为长飞光纤、烽火通信、亨通光电、中天科技等,在2019年烽火通信在中国移动普缆中的供货份额达到了22.58%。

中国三大运营商各自的前五大普缆供应商

| 中国移动 |

中国联通 |

中国电信 |

||||

| 2018年 |

2019年 |

2017年 |

2018年 |

2019年 |

||

| 长飞光纤 |

17.31% |

烽火通信 |

22.58% |

亨通光电 |

亨通光电 |

杭州富通 |

| 杭州富通 |

15.91% |

通鼎互联 |

18.06% |

长飞光纤 |

中天科技 |

长飞光纤 |

| 亨通光电 |

12.57% |

中天科技 |

15.81% |

烽火通信 |

长飞光纤 |

亨通光电 |

| 中天科技 |

11.17% |

亨通光电 |

13.55% |

中天科技 |

杭州富通 |

中天科技 |

| 烽火通信 |

8.38% |

永鼎股份 |

5.12% |

中利集团 |

烽火通信 |

烽火通信 |

| 共中标17家 |

共中标13家 |

共中标28家 |

共中标25家 |

共中标25家 |

||

数据来源:观研天下整理(LJ)

更多深度内容,请查阅观研报告网:

《2021年中国光缆行业分析报告-市场供需现状与未来趋势预测》

《2021年中国海底光缆市场分析报告-市场竞争格局与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。