| 产品 |

简介 |

特点 |

| 层FPC |

FPC中最基本结构,只有一个导电层。 |

重量轻、厚度薄,适用于消费类电子产品。 |

| 双层FPC |

中间为绝缘层,两侧有导电铜,通过中间导孔联通,实现信号传输。 |

在同样体积下,信号传输能力大于单层FPC。 |

| 多层FPC |

通过压合设备将多个单层FPC压合在一起,通过钻孔后,对孔进行金属化处理使多层电路导通形成多层FPC。 |

具备单层FPC的优势,通过迭层使单位面积上能够负载的高精度线路数量倍增。 |

| 刚绕结合印刷电路板 |

软板和硬板的结合,软板部分可以弯曲,硬板部分可以承载重的器件,形成三维的电路板。 |

相比普通产品性能更强,稳定性也更高,同时也将设计的范围限制在一个组件内,优化可用空间。 |

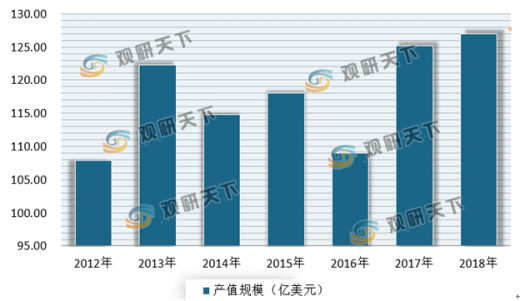

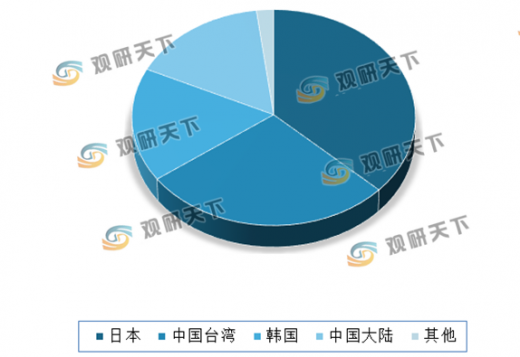

FPC行业最早起源于20世纪60年代,21世纪以来,随着PC和智能手机行业的发展,全球FPC产值快速上升。数据显示,2018年全球FPC产值规模达127亿美元,同比增长1.4%。其中主要以日本、中国台湾和韩国为主,FPC产值分别占比37%、28%和17%。

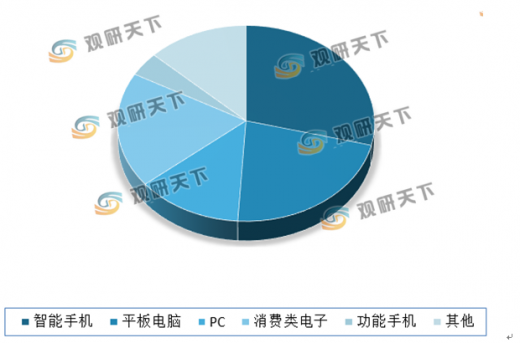

但随着FPC产业逐渐向中国转移,国际厂商纷纷在国内投资设厂,大陆的FPC产值不断上升,2018年中国大陆FPC产值占比达56%。目前FPC下游应用广泛,主要集中在智能手机、平板电脑、PC、消费类电子等领域,其中智能手机和平板电脑占据绝大部分比重,分别达到了29%和22%。

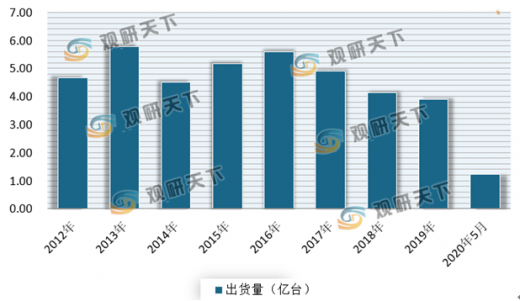

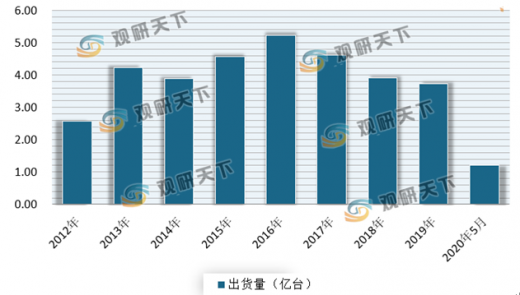

智能手机需求是FPC应用增长的主要动力。目前智能手机已步入存量时代,人口红利逐渐消耗完毕,存量博弈时代下游智能手机市场竞争加剧。但随着5G时代智能手机射频模组化和小型化,及折叠式、延展式模块功能的出现,FPC单机用量在智能手机功能多元化的过程中不断增加,未来FPC用量将不断提高。数据显示,2020年1-5月,我国手机出货量为1.24亿台,其中智能手机出货量为1.21亿台,5G智能手机出货量也达到了1.04亿台,约为2019年下半年出货量的4倍。

此外随着指纹识别、柔性屏智能手机等新技术的出现,也为FPC在智能手机领域的发展带来了新的增长点。

| 新技术拓展了FPC在智能手机上的应用 |

|

| 指纹识别 |

指纹识别技术愈趋成熟,有着巨大的发展空间,无论是解锁手机、取代密码,还是移动支付,指纹识别都有着无限的想象空间,间接推动了指纹识别用FPC的出货量,成为近年来FPC 增长最为迅速的细分应用领域。 随着越来越多的手机厂商把指纹识别功能应用到智能手机上,预计未来5-10 年内,指纹识别将能成为智能手机的标配,预计到2020 年国内指纹识别在智能手机中的渗透率能达到75%,国内指纹识别模组的需求将超过3.4 亿组。国内指纹识别需求的迅速增长,将为指纹识别用FPC带来巨大的增量市场。 |

| 柔性屏智能手机 |

目前该产品尚处于实验室阶段,未来5 年有望实现量产并投入市场。可见,柔性化是智能手机未来的发展趋势,FPC 本身的轻、薄、可弯曲的特点将使其在柔性手机时代得到更大的发展。 |

新兴消费领域逐渐兴起,对FPC的需求不断加大。以可穿戴设备市场为例,由于具有轻、薄、可弯曲的特点,是可穿戴设备的首选连接器件。预计作为主要材料之一,未来FPC有望受到下游需求刺激而放量,成为可穿戴设备市场蓬勃发展的最大受益者之一。

近年来,我国智能可穿戴设备持续火热,市场不断扩大。到目前,市场上主要有智能手表、智能眼镜、智能手环、耳带式设备、健康穿戴、体感控制等设备,产品应用已经覆盖到运动健康、娱乐、睡眠、智能家居、生活、医疗、军事等多个领域。数据显示,2019年中国智能可穿戴设备市场规模将超过600亿元,预计2020年将达到767.4亿元。

以上数据资料参考《2020年中国智能手机行业前景分析报告-行业竞争格局与未来趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。