卫星服务业包括大众消费通信服务、卫星固定通信服务、卫星移动通信服务、遥感服务和航天飞行管理服务。主要分为卫星制造、发射服务、卫星服务和地面设备制造四大领域,其中卫星服务和地面设备制造构成了卫星产业的主体。

参考观研天下发布《2019年中国卫星行业分析报告-市场现状调查与发展前景预测》

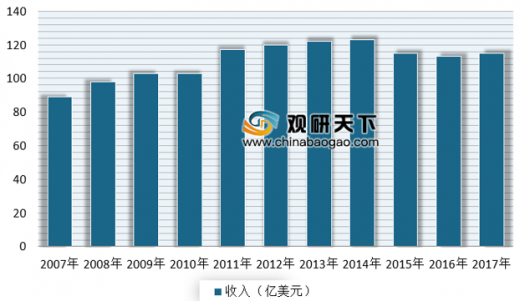

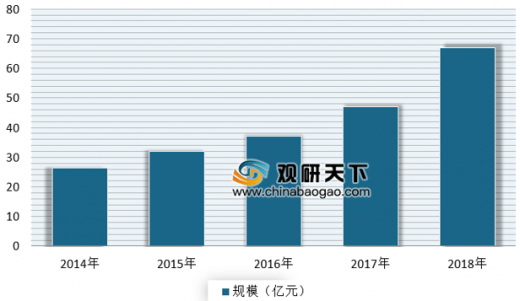

根据数据显示,2017 年全球卫星产业总收入达到 2686 亿美元,同比增长3%。其中卫星服务业收入1287亿美元,地面设备制造业收入1198 亿美元,两者合计占比达到 92.5%。预计随着卫星应用领域的不断丰富,将带动卫星服务和地面设备制造行业的增长速度明显超过卫星制造业和发射服务业,在整个卫星产业链中所占的比重将会持续上升。

卫星通信是利用卫星中的转发器作为中继站,通过反射或转发无线电信号,实现两个或多个地球站之间的通信。卫星通信系统是以空间轨道中运行的卫星作为核心设施的通信系统,属于空间基础设施,其核心是卫星空间段,主要包括空间轨道中运行的通信卫星,以及对卫星进行跟踪、遥测及指令的地面测控和监测系统。

通信卫星运营行业是卫星通信行业的细分行业,也是卫星服务业的组成部分,属于是资本密集型行业,形成规模经济的资本投入大且边际使用成本较低。

据数据统计显示,截至2017年底,全球共有40余家主要的固定通信卫星运营商,卫星转发器带宽容量为902GHz,使用容量为458GHz,使用率为 50.76%,实现总收入115亿美元。

预计随着运营商对于竞争环境的不断适应,固定通信卫星运营行业逐渐好转,2017 年行业总收入有所回升。另外未来行业主要的发展方向是通过更大的有效载荷、更低的发射成本和其他技术创新实现单位服务成本的降低,也将带动卫星转发器使用量的增加。据预测分析,到 2022 年,全球卫星转发器出租容量预计能达到969.8GHz,较 2017 年增长 111.84%,年均复合增长率 16.20%。

从国际市场来看,市场化程度相对较高,国际市场竞争较为激烈。数据显示,截至 2017 年底全球共有40余家主要固定通信卫星运营商,其中按业务收入规模进行排名的前三位分别是 SES、Intelsat、Eutelsat,三者业务收入合计达到行业收入总规模的52.53%。从国内市场来看,国内市场竞争格局较为稳定。目前国内仅有中国卫通、中国电信和中信数字媒体网络有限公司取得相关资质。

高通量通信卫星主要技术特征包括多点波束、频率复用、高波束增益等。相比于传统通信卫星,高通量卫星在容量及单位带宽成本方面具有优势。高通量卫星基本适用于传统通信卫星的各个领域,在宽带接入、卫星中继站、移动通信、广播通信等方面具有更广阔的竞争力和应用前景。

高清节目上星:随着高清节目制作能力的提升以及高清电视的广泛普及,高清节目已经成为广播电视行业的发展方向。根据统计数据显示,截至 2017 年末,全球共有 8,996 个高清频道由卫星播出,较 2016 年末增长 12.02%。同时越来越多的运营商已开始播出超高清/3D 节目,截至 2017 年末,全球共有 84 个超高清/3D 频道由卫星播出,较2016年末增长 29.23%。

根据《超高清视频产业发展行动计划(2019-2022 年)》显示,到2020 年,中央广播电视总台和有条件的地方电视台开办 4K 频道,不少于 5 个省市的有线电视网络和 IPTV 平台开展 4K 直播频道传输业务和点播业务,实现超高清节目制作能力超过 1 万小时/年;4K超高清视频用户数达 1 亿。预计随着高清节目商业运作模式的更加成熟以及用户对于高清节目认可度和使用率的提升,未来将会有更多的高清节目产生上星和备份需求,同时超高清节目对于卫星通信容量需求更大,将成为通信卫星运营行业增长的主要动力。

海洋通信:海洋卫星的应用领域非常广阔,包括抵御灾害、船舶防卫、人员通信、海洋监管等。由于海上无法建设通信基站,所以卫星通信是实现海洋通信的唯一方式。根据数据显示,截至 2016 年底,全球海洋卫星通信总带宽仅有66Gbps,主要在大西洋与太平洋,而海洋船舶及钻井平台共计 70 万条,每条船的平均带宽不足 100K。

机载通信:机载 WIFI 分为天地互联与局域网 WIFI 两种。据测算,2017年机载WIFI 已经覆盖了全球航班中超过三分之一的航程,其中美国的航空公司已有71%的航程实现WiFi全覆盖,而非美国的航空公司仅为 13%。

未来,随着高通量卫星的发展,高通量卫星的大容量带宽、抗干扰性强及终端易于安装满足机载通信的要求,两者的业务发展相互促进,将不断提升机载通信的普及程度,据预测,至 2025年全球机载后舱通信收入将由2015 年的16 亿美元增长至46.5 亿美元,同时高通量卫星收入占比也将提升至45%。

车载通信:由于高铁途经地区通信基站密度较低,且需在各个基站间进行信号切换,地面通信信号不稳定。高通量卫星更稳定的通信信号和更大的覆盖范围能够为高铁旅客提供更优质的通信服务,有利于满足车载通信的特定需求。据国家统计局统计,截止至2017年末,我国高铁营业里程 25200 公里, 占比达 19.8%,我国高铁旅客周转量为 5876 亿人公里,占比达 43.7%,我国高铁产业发展迅速,车载通信需求正逐步增长。

目前世界 30%的人口居住在 1%的陆地面积上,消费了60%的数据流量;有45%的人口居住在地面宽带不易到达的区域,流量消费仅占15%。据测算,地面宽带连通最后1%人口的建设费用是连通前95%人口的40倍,而高通量卫星的网络建设不受地域影响,更具优势。

而我国仍有很多地区无法实现宽带高覆盖率,自 2013 年开始,国家出台多项政策大力发展农村、偏远山区、海岛地区宽带建设,拉动了国内通信行业的发展。据工信部统计,2017 年我国行政村通宽带的比例已经超过了 96%,贫困村宽带的覆盖率已经达到了 86%,2018 年各大省市行政村宽带覆盖率已经接近 98%。

尽管农村地区的宽带网络发展已经取得了不少成效,但仍然有一些不平衡不充分的情况。比如在西藏,很多地方地质灾害的发生比较多,很多村庄想通宽带,但地方路不通、电不通。据国家统计局数据,2017 年,西藏地区行政村宽带覆盖率只有 83%,贫困村覆盖率更低,远低于国家平均水平。由此可将,在中西部以及海洋地区宽带普及率还有很大的提升空间。

卫星固定通信服务收入主要分为转发器租赁协议收入及管理网络服务,据统计,2016 年全球卫星固定通信服务实现收入 174 亿美元,其中转发器租赁收入 112 亿美元,管理网络服务收入 62 亿美元,卫星服务收入比重呈现逐渐上升的趋势。

在地面设备方面,近年地面网络设备产业保持快速增长。据 SIA 统计,2018 年地面网络设备产业收入为 138 亿美元,占比约 10%;用户设备产业收入为 1080 亿美元,占比约 90%。

以此同时,“一带一路”为我国卫星通信市场带来新的增长空间,其需求主要集中在基础设施建设、资源类企业及重大装备、现代服务业。截止2019年,一带一路成员国家主要有蒙古、东盟十国、西亚十八国、南亚八国、中亚五国、独联体七国、中东欧十六国, 共 65 个国家。

国家积极支持我国卫星运营企业与沿线国家企业联合组建产业联盟,合作开展卫星通信、卫星遥感、卫星导航等相关领域服务,拓展“空间信息+”增值服务产业发展空间,自 2016 年 10 月 22 日发改委印发《加快推进“一带一路”空间信息走廊建设与应用的指导意见》后,卫星传输服务投资加速,2017 年我国卫星传输服务投资完成额达 5.20 亿美元,同比增长 265.75%。随着成员国数量的不断增加,“一带一路”将会带动卫星传输服务更大的空间。

参考观研天下发布《2019年中国卫星行业分析报告-市场现状调查与发展前景预测》

根据数据显示,2017 年全球卫星产业总收入达到 2686 亿美元,同比增长3%。其中卫星服务业收入1287亿美元,地面设备制造业收入1198 亿美元,两者合计占比达到 92.5%。预计随着卫星应用领域的不断丰富,将带动卫星服务和地面设备制造行业的增长速度明显超过卫星制造业和发射服务业,在整个卫星产业链中所占的比重将会持续上升。

2007-2017 年全球卫星产业收入规模(亿美元)

数据来源:SIA

卫星通信是利用卫星中的转发器作为中继站,通过反射或转发无线电信号,实现两个或多个地球站之间的通信。卫星通信系统是以空间轨道中运行的卫星作为核心设施的通信系统,属于空间基础设施,其核心是卫星空间段,主要包括空间轨道中运行的通信卫星,以及对卫星进行跟踪、遥测及指令的地面测控和监测系统。

卫星通信系统示意图

资料来源:公开资料整理

通信卫星运营行业是卫星通信行业的细分行业,也是卫星服务业的组成部分,属于是资本密集型行业,形成规模经济的资本投入大且边际使用成本较低。

据数据统计显示,截至2017年底,全球共有40余家主要的固定通信卫星运营商,卫星转发器带宽容量为902GHz,使用容量为458GHz,使用率为 50.76%,实现总收入115亿美元。

2007-2017年全球固定通信卫星运营行业总收入情况

数据来源:Euroconsult

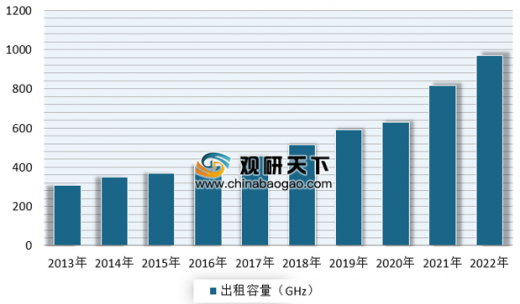

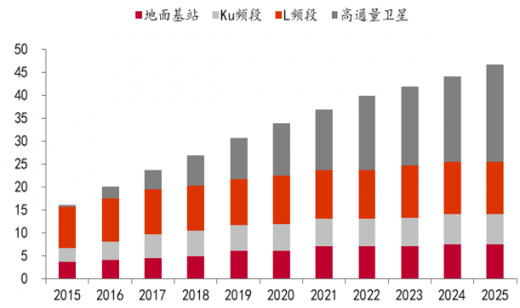

预计随着运营商对于竞争环境的不断适应,固定通信卫星运营行业逐渐好转,2017 年行业总收入有所回升。另外未来行业主要的发展方向是通过更大的有效载荷、更低的发射成本和其他技术创新实现单位服务成本的降低,也将带动卫星转发器使用量的增加。据预测分析,到 2022 年,全球卫星转发器出租容量预计能达到969.8GHz,较 2017 年增长 111.84%,年均复合增长率 16.20%。

2013-2022年全球固定通信卫星转发器出租容量及预测情况

数据来源:Euroconsult

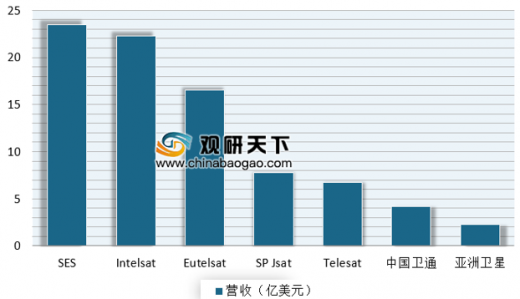

从国际市场来看,市场化程度相对较高,国际市场竞争较为激烈。数据显示,截至 2017 年底全球共有40余家主要固定通信卫星运营商,其中按业务收入规模进行排名的前三位分别是 SES、Intelsat、Eutelsat,三者业务收入合计达到行业收入总规模的52.53%。从国内市场来看,国内市场竞争格局较为稳定。目前国内仅有中国卫通、中国电信和中信数字媒体网络有限公司取得相关资质。

2017 年各大通信卫星运营商营收规模

数据来源:招股说明书

高通量通信卫星主要技术特征包括多点波束、频率复用、高波束增益等。相比于传统通信卫星,高通量卫星在容量及单位带宽成本方面具有优势。高通量卫星基本适用于传统通信卫星的各个领域,在宽带接入、卫星中继站、移动通信、广播通信等方面具有更广阔的竞争力和应用前景。

| 卫星类型 |

工作频段 |

吞吐量 |

造价(含发射费用) |

优势 |

劣势 |

| 高通量卫星 |

Ka、Ku、C |

10- 00Gbps |

3-5 亿美元 |

通信成本低点对点通信效果更好 |

前期费用高单位通信波束用户不足 |

| 传统卫星 |

L、S、C、Ku |

1-10Gbps |

2-3 亿美元 |

一对多通信效果更好覆盖面广 |

容 量 有 限 通信成本高 |

资料来源:公开资料整理

高清节目上星:随着高清节目制作能力的提升以及高清电视的广泛普及,高清节目已经成为广播电视行业的发展方向。根据统计数据显示,截至 2017 年末,全球共有 8,996 个高清频道由卫星播出,较 2016 年末增长 12.02%。同时越来越多的运营商已开始播出超高清/3D 节目,截至 2017 年末,全球共有 84 个超高清/3D 频道由卫星播出,较2016年末增长 29.23%。

根据《超高清视频产业发展行动计划(2019-2022 年)》显示,到2020 年,中央广播电视总台和有条件的地方电视台开办 4K 频道,不少于 5 个省市的有线电视网络和 IPTV 平台开展 4K 直播频道传输业务和点播业务,实现超高清节目制作能力超过 1 万小时/年;4K超高清视频用户数达 1 亿。预计随着高清节目商业运作模式的更加成熟以及用户对于高清节目认可度和使用率的提升,未来将会有更多的高清节目产生上星和备份需求,同时超高清节目对于卫星通信容量需求更大,将成为通信卫星运营行业增长的主要动力。

中国广播电视行业规模增速情况

数据来源:中国卫星应用产业协会

居民家庭平均可接收电视频道数

数据来源:中国卫星应用产业协会

海洋通信:海洋卫星的应用领域非常广阔,包括抵御灾害、船舶防卫、人员通信、海洋监管等。由于海上无法建设通信基站,所以卫星通信是实现海洋通信的唯一方式。根据数据显示,截至 2016 年底,全球海洋卫星通信总带宽仅有66Gbps,主要在大西洋与太平洋,而海洋船舶及钻井平台共计 70 万条,每条船的平均带宽不足 100K。

我国海上宽带卫星通信规模

数据来源:中国卫星应用产业协会

机载通信:机载 WIFI 分为天地互联与局域网 WIFI 两种。据测算,2017年机载WIFI 已经覆盖了全球航班中超过三分之一的航程,其中美国的航空公司已有71%的航程实现WiFi全覆盖,而非美国的航空公司仅为 13%。

未来,随着高通量卫星的发展,高通量卫星的大容量带宽、抗干扰性强及终端易于安装满足机载通信的要求,两者的业务发展相互促进,将不断提升机载通信的普及程度,据预测,至 2025年全球机载后舱通信收入将由2015 年的16 亿美元增长至46.5 亿美元,同时高通量卫星收入占比也将提升至45%。

机载后舱通信收入构成(亿美元)

数据来源:NSR

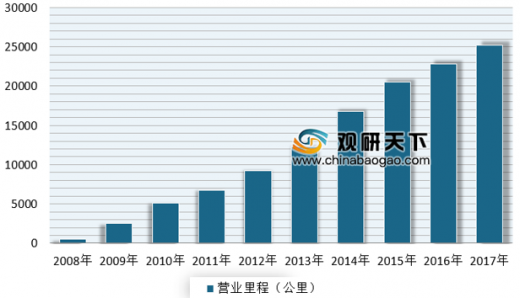

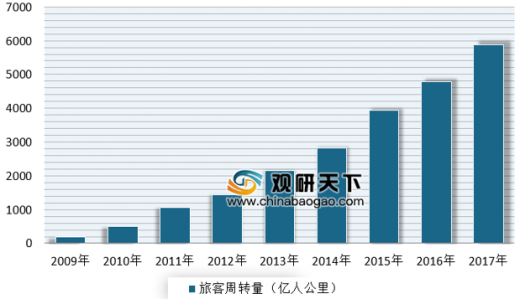

车载通信:由于高铁途经地区通信基站密度较低,且需在各个基站间进行信号切换,地面通信信号不稳定。高通量卫星更稳定的通信信号和更大的覆盖范围能够为高铁旅客提供更优质的通信服务,有利于满足车载通信的特定需求。据国家统计局统计,截止至2017年末,我国高铁营业里程 25200 公里, 占比达 19.8%,我国高铁旅客周转量为 5876 亿人公里,占比达 43.7%,我国高铁产业发展迅速,车载通信需求正逐步增长。

2008-2017 我国高铁营业里程及占比情况

数据来源:国家统计局

2008-2017 我国高铁旅客周转量及占比

数据来源:国家统计局

目前世界 30%的人口居住在 1%的陆地面积上,消费了60%的数据流量;有45%的人口居住在地面宽带不易到达的区域,流量消费仅占15%。据测算,地面宽带连通最后1%人口的建设费用是连通前95%人口的40倍,而高通量卫星的网络建设不受地域影响,更具优势。

而我国仍有很多地区无法实现宽带高覆盖率,自 2013 年开始,国家出台多项政策大力发展农村、偏远山区、海岛地区宽带建设,拉动了国内通信行业的发展。据工信部统计,2017 年我国行政村通宽带的比例已经超过了 96%,贫困村宽带的覆盖率已经达到了 86%,2018 年各大省市行政村宽带覆盖率已经接近 98%。

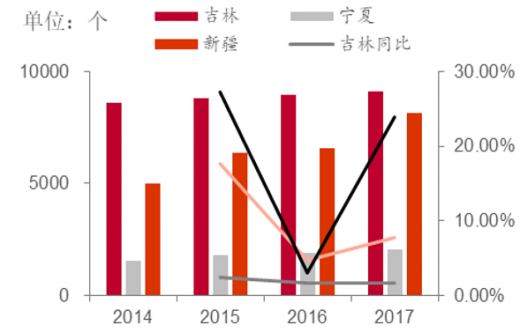

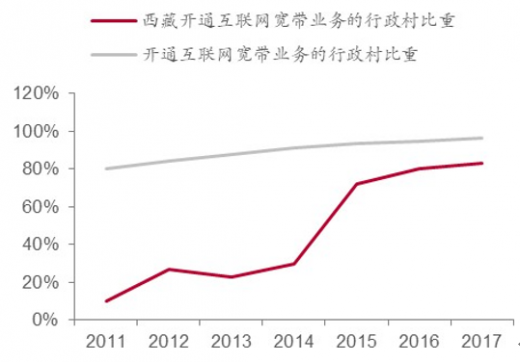

尽管农村地区的宽带网络发展已经取得了不少成效,但仍然有一些不平衡不充分的情况。比如在西藏,很多地方地质灾害的发生比较多,很多村庄想通宽带,但地方路不通、电不通。据国家统计局数据,2017 年,西藏地区行政村宽带覆盖率只有 83%,贫困村覆盖率更低,远低于国家平均水平。由此可将,在中西部以及海洋地区宽带普及率还有很大的提升空间。

部分地区贫困村宽带增加数

数据来源:国家统计局

西藏开通互联网宽带业务的行政村覆盖率

数据来源:国家统计局

卫星固定通信服务收入主要分为转发器租赁协议收入及管理网络服务,据统计,2016 年全球卫星固定通信服务实现收入 174 亿美元,其中转发器租赁收入 112 亿美元,管理网络服务收入 62 亿美元,卫星服务收入比重呈现逐渐上升的趋势。

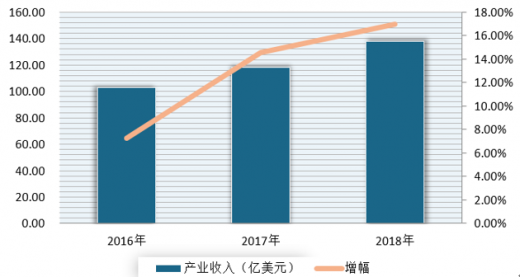

在地面设备方面,近年地面网络设备产业保持快速增长。据 SIA 统计,2018 年地面网络设备产业收入为 138 亿美元,占比约 10%;用户设备产业收入为 1080 亿美元,占比约 90%。

2016-2018年全球地面网络设备产业收入情况

数据来源:SIA

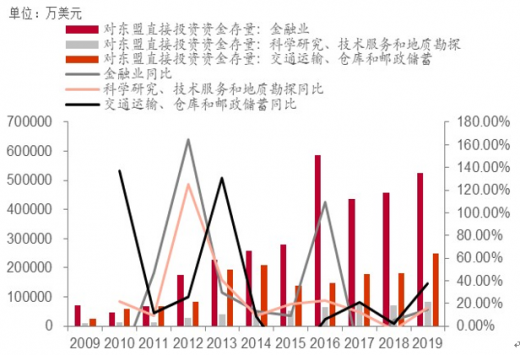

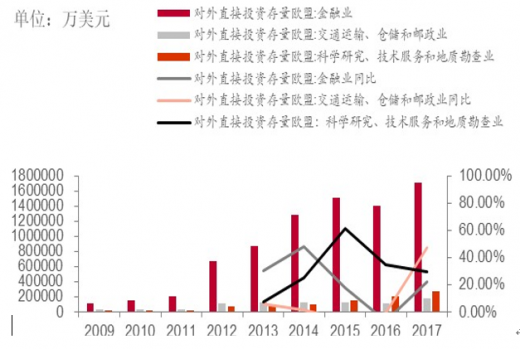

以此同时,“一带一路”为我国卫星通信市场带来新的增长空间,其需求主要集中在基础设施建设、资源类企业及重大装备、现代服务业。截止2019年,一带一路成员国家主要有蒙古、东盟十国、西亚十八国、南亚八国、中亚五国、独联体七国、中东欧十六国, 共 65 个国家。

我国对东盟卫星通信相关行业投资情况

数据来源:中国卫星应用产业协会

我国对欧盟卫星通信相关行业投资情况

数据来源:中国卫星应用产业协会

国家积极支持我国卫星运营企业与沿线国家企业联合组建产业联盟,合作开展卫星通信、卫星遥感、卫星导航等相关领域服务,拓展“空间信息+”增值服务产业发展空间,自 2016 年 10 月 22 日发改委印发《加快推进“一带一路”空间信息走廊建设与应用的指导意见》后,卫星传输服务投资加速,2017 年我国卫星传输服务投资完成额达 5.20 亿美元,同比增长 265.75%。随着成员国数量的不断增加,“一带一路”将会带动卫星传输服务更大的空间。

资料来源:Euroconsult,中国卫星应用产业协会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。