应急通信是指出现自然或人为的突发性紧急情况时,如洪水、地震或战争及恐怖袭击时,在原有公众通信设施可能出现瘫痪或拥塞的情况下,为应对紧急情况而综合利用各种通信资源和设备组织建立的一种特殊的通信机制。

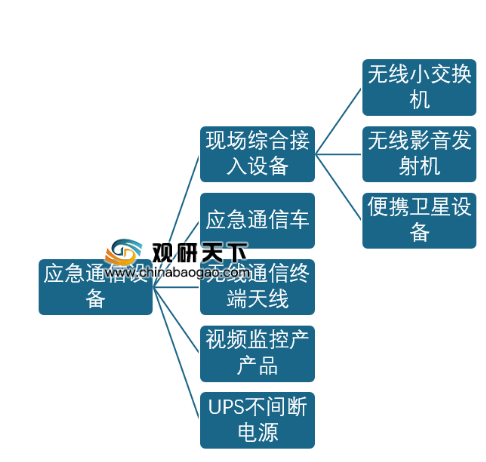

应急通信过程涉及应急指挥中心、公众通信网/专用通信网、现场三个关键环节。其中,公众通信网/专用通信网是应急通信的网络支撑,应急通信现场为保障通信需接入应急通信设备,网络和设备是应急通信产业发展的基础。随着政府对应急通信产业的重视程度增加,我国车载卫生通信、车载移动通信、便携卫星移动通信等应急通信设备不断增多,为我国应急通信产业发展奠定了良好基础。

参考观研天下《2019年中国应急通信市场分析报告-市场运营现状与发展动向预测》

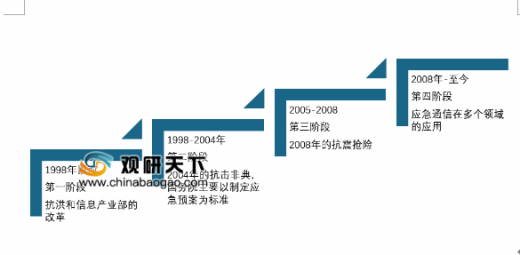

我国应急通信的发展大致可以分成3个阶段,第一个阶段是1998年以前,第二个阶段是1998-2003年,第三个阶段是2003-2008年。其中有三个标志性的事件,第一是1998年的抗洪和信息产业部的改革;第二是2004年的抗击非典,国务院主要以制定应急预案为标准;第三是2008年的抗震抢险。第四阶段是2008年后,应急通信在我国各个领域的应用。另外,我国也从2004年开始正式启动应急通信相关标准的研究,内容涉及应急通信综合体系和标准、公众通信网支持应急通信的要求、紧急特种业务呼叫等。与此同时,国内许多企业也在积极研发应急通信相关产品,如中兴的GT800、华为的GOTA和中科院浩瀚迅无线技术公司的MiWAVE等。

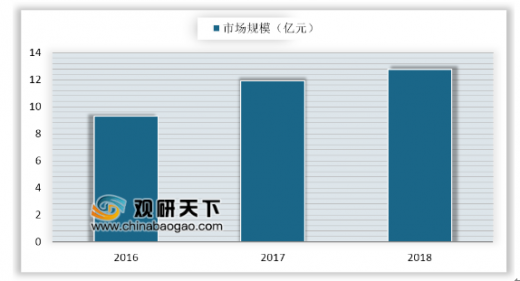

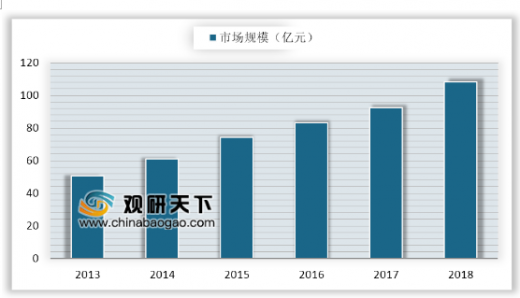

2018年,全球应用通信产业规模为12.7亿美元,同比增长6.7%,预计到2024年产业规模将达到19.1亿美元。2018年,我国应急通信市场规模为108.3亿元,同比增长13.6%,预计到2024年市场规模将达到251.1亿元。随着重视程度的不断增加,我国以及全球应急通信市场持续快速增长,行业未来发展前景广阔。

从应急通信行业通常具有临时性,正因为这种临时特性,所以在出现突发性紧急情况时,多是以电信运营商为主。目前,国内电信市场基本被移动、电信、联通三大巨头垄断,我国电信市场形成多寡头垄断竞争的格局。从极大运营商的营收情况及其占比分析看,中国移动仍处在我国运营商的排头兵的位置,其营业收入占几大运营商营收总和的53.50%,而中国电信和中国联通的营业收入占比分别为26.46%和19.85%。

从设备商来看,我国应急通信产业主要设备提供商包括华为、中兴、海能达、海格恒通、东方通信、康维通信、思创电子等,并形成以华为、中兴为主,海格恒通、东方通信、思创电子、佳讯飞鸿等企业并存的格局。

近年来,我国应急通信相关专利公开数量呈现上升趋势。应急通信相关专利申请数量最多的为国家电网公司,达到50项,比重为5.20%;其次为中国矿业大学,数量为21项,比重为2.19%。

但我国应急通信系统尚未形成统一的调度体制和互联标准,综合性应急保障格局尚未形成,产业发展依然薄弱,无法满足社会日益提升的应急通信需求,我国应急通信产业仍待升级。技术与系统融合将是应急通信产业发展的重要趋势,随着我国模拟技术、数字窄带/宽带技术,以及大数量、云计算、人工智能技术日益成熟,这些技术与应急系统相融合,在不同应急场景中发挥作用,将会带动我国应急通信产业未来发展更加高效化与智能化。

应急通信过程涉及应急指挥中心、公众通信网/专用通信网、现场三个关键环节。其中,公众通信网/专用通信网是应急通信的网络支撑,应急通信现场为保障通信需接入应急通信设备,网络和设备是应急通信产业发展的基础。随着政府对应急通信产业的重视程度增加,我国车载卫生通信、车载移动通信、便携卫星移动通信等应急通信设备不断增多,为我国应急通信产业发展奠定了良好基础。

参考观研天下《2019年中国应急通信市场分析报告-市场运营现状与发展动向预测》

应急通信设备细分结构

资料来源:公开资料整理

我国应急通信的发展大致可以分成3个阶段,第一个阶段是1998年以前,第二个阶段是1998-2003年,第三个阶段是2003-2008年。其中有三个标志性的事件,第一是1998年的抗洪和信息产业部的改革;第二是2004年的抗击非典,国务院主要以制定应急预案为标准;第三是2008年的抗震抢险。第四阶段是2008年后,应急通信在我国各个领域的应用。另外,我国也从2004年开始正式启动应急通信相关标准的研究,内容涉及应急通信综合体系和标准、公众通信网支持应急通信的要求、紧急特种业务呼叫等。与此同时,国内许多企业也在积极研发应急通信相关产品,如中兴的GT800、华为的GOTA和中科院浩瀚迅无线技术公司的MiWAVE等。

我国应急通信行业发展历程

资料来源:公开资料整理

2018年,全球应用通信产业规模为12.7亿美元,同比增长6.7%,预计到2024年产业规模将达到19.1亿美元。2018年,我国应急通信市场规模为108.3亿元,同比增长13.6%,预计到2024年市场规模将达到251.1亿元。随着重视程度的不断增加,我国以及全球应急通信市场持续快速增长,行业未来发展前景广阔。

2016-2018年全球应急通信市场规模

数据来源:工信部

2013-2018年我国应急通信行业市场规模

数据来源:工信部

从应急通信行业通常具有临时性,正因为这种临时特性,所以在出现突发性紧急情况时,多是以电信运营商为主。目前,国内电信市场基本被移动、电信、联通三大巨头垄断,我国电信市场形成多寡头垄断竞争的格局。从极大运营商的营收情况及其占比分析看,中国移动仍处在我国运营商的排头兵的位置,其营业收入占几大运营商营收总和的53.50%,而中国电信和中国联通的营业收入占比分别为26.46%和19.85%。

2018年应急通信行业运营商营收市场份额(单位:%)

数据来源:工信部

从设备商来看,我国应急通信产业主要设备提供商包括华为、中兴、海能达、海格恒通、东方通信、康维通信、思创电子等,并形成以华为、中兴为主,海格恒通、东方通信、思创电子、佳讯飞鸿等企业并存的格局。

中国应急通信设备商竞争格局

| 级别 |

主要企业代表 |

| 第一梯队 |

华为、中兴 |

| 第二梯队 |

海格恒通、东方电信、思创电子、佳讯飞鸿 |

| 第三梯队 |

其他相关应急设备生产企业 |

资料来源:公开资料整理

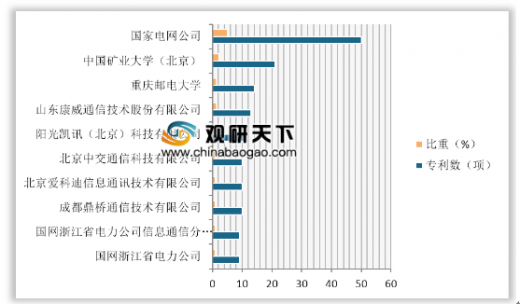

近年来,我国应急通信相关专利公开数量呈现上升趋势。应急通信相关专利申请数量最多的为国家电网公司,达到50项,比重为5.20%;其次为中国矿业大学,数量为21项,比重为2.19%。

截至2018年5月应急通信相关专利申请人排行榜

数据来源:知识产权总局

但我国应急通信系统尚未形成统一的调度体制和互联标准,综合性应急保障格局尚未形成,产业发展依然薄弱,无法满足社会日益提升的应急通信需求,我国应急通信产业仍待升级。技术与系统融合将是应急通信产业发展的重要趋势,随着我国模拟技术、数字窄带/宽带技术,以及大数量、云计算、人工智能技术日益成熟,这些技术与应急系统相融合,在不同应急场景中发挥作用,将会带动我国应急通信产业未来发展更加高效化与智能化。

我国应急通信行业痛点

资料来源:公开资料整理

资料来源:工信部,观研天下整理。转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。