通信行业的发展离不开通信设备商的支持,同时通信设备商的脱颖而出也需把握通信行业发展的时代机遇,现代通信行业与设备商们早已是互相扶持,互相促进。电报、电话等现代通信工具的发明掀起了通信革命,AT&T作为电话技术发明者,成立贝尔实验室催生了诸多信息技术划时代发明为现代通信技术发展奠定良好基础。同时,爱立信抓住电话网络发展机遇,以燎原之势迅速扩张。诺基亚积极把握新兴产业,从木浆厂破茧成蝶转型为通信设备商。西门子从最初的电报公司经百年发展演变为通信设备主要供应商之一。摩托罗拉在二战中抓住电信技术战时需求迅速崛起。世界上首部程控电话交换机的出现推动电信进入了电子自动化时代,20世纪60年代互联网的发展进而引爆了信息革命。思科迎合互联网浪潮因势利导推出可商用的兼容多重网络协议交换机,开启了联网时代。进入21世纪以来,云计算、电商和电子支付等应用兴起,催生了新兴设备商的诞生。Juniper从做核心路由器起家,逐步发展成为云计算、IDC和SDN的弄潮儿。Arista顺“云计算”势而为,以软硬件一体的优势聚焦高速IDC需求而迅速崛起。发展程控交换机起家的华为也敏锐察觉互联网带来的数通机遇而早早开始布局。

参考观研天下发布《2019年中国通信设备市场分析报告-市场竞争现状与发展潜力评估》

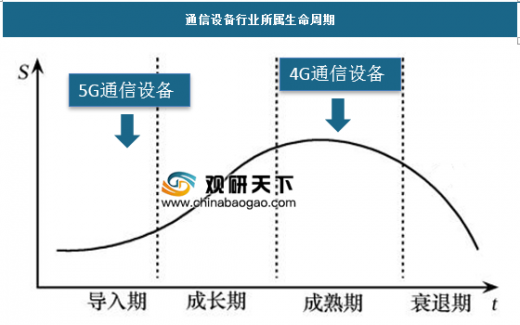

即将到来的5G万物互联时代,各国争相抢夺5G标准制定以决胜未来,随着通信网络对数字经济支撑作用越来越关键,5G之争也逐渐发展成为大国间的竞争。二、中国通信设备行业所属的生命周期

由于通信行业发展速度非常快,近几十年来每一代通信服务的生命周期也就几年的时间,当前处于4G时代较为成熟的时期,而5G尚处在导入期,对应的通信设备总体而言也是处于4G的成熟期,而处于5G的导入期。

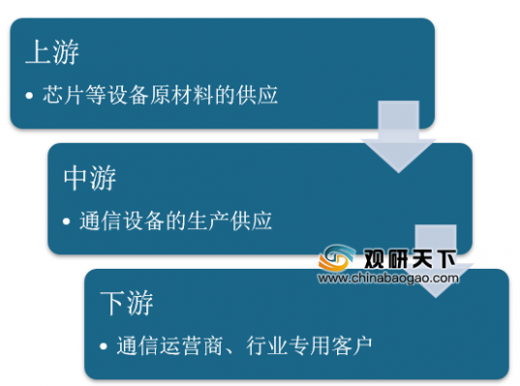

通信设备的上游一般是芯片等设备所需原材料和元件的供应,这一块一直都是高技术集成的行业,技术含量之高,全球的垄断程度都是非常强的;下游则一般是通信运营商以及一些特殊的行业用户,比如军队、政府等,相对来说下游市场竞争更充分,但仍旧是一个偏向垄断的行业。

从整个通信产业链而言,市场上的参与者本来就非常有限,由于其服务对象太过广泛,中小企业在产业链条上的生存能力本身就有限,纵观全球,产业链上的企业几乎清一色都是非常庞大的角色,可以说这个产业链条上就几乎不存在小企业,除了一些特定的纯技术方案提供者。

在经济全球化浪潮下,通讯设备商积极拓展海外市场,发挥规模效应并拓宽客户范围,才能在激烈竞争中赢得生存发展的机会。四大设备商巨头都早已积极布局海外100多个国家争抢市场份额。华为业务以中国为基础,向欧亚非等地区辐射,受益于运营商4G网络建设、智能手机市占率提升和企业业务数字化转型加速等因素,这些地区的营收保持快速增长。中兴的主要收入来自国内,欧美及大洋洲贡献的收入也十分显著。诺基亚的市场则主要在欧洲,其次为亚洲,收购阿郎过后打开了北美市场。爱立信市场主要在欧美地区,亚洲地区的占比相对稳定。

而具体到国内市场,华为和中兴则是主要的通信设备商,其提供的综合服务和市场份额占比能达到80%以上,其余厂商则主要在细分领域进行竞争。五、中国通信设备行业波特五力竞争分析

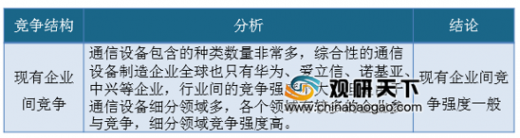

1、现有企业间竞争通信设备包含的种类数量非常多,主要分为:无线通信系统、有线通信系统、卫星通信系统、通信业务支撑系统软件、通信增值业务软件、用户终端等。由于其产品需要强大的技术和专利支撑,在综合的通信设备制造行业中全球也仅有华为、爱立信、诺基亚、中兴等4家综合性的通信设备制造商。在其他的细分领域,有思科、苹果、三星等,且由于通信设备细分领域较多,在每一个细分领域都有龙头企业。随着5G的到来,通信设备制造商由于技术原因,也只有华为、中兴、爱立信、诺基亚等企业具备5G全产业链通信设备制造的能力。从市场上来看,华为的5G通信设备受到全球的热捧,甚至由于技术出众、成本低廉,遭到了西方欧美国家的打击,采用本国通信设备企业的技术,说明行业间的竞争企业数量虽然不多,但是由于技术和政治因素,现有企业间的竞争存在一定的不均衡性。

从通信设备制造行业的发展史来看,国内和国际的综合通信设备制造企业都具备悠长的历史,并遇到通信技术飞速发展的机遇,有着几十年甚至上百年的技术积累,拥有大量的专利,给潜在进入者构筑了较高的技术壁垒。另外,由于通信设备制造还需要大量资金来进行产品建设、吸纳人才、购买专利等,这对于新进入企业是一个巨大的门槛。即使想进入到这个行业企业,也只能从某一细分领域打开市场,这对于综合性的通信设备制造企业来说,毫无威胁。

现代的通信设备在人们的生活中有着非常重要的地位,是构建通信网络的核心所在。几年来,我国通信网络经历了巨大的变化,从2G到5G、从短信到微信,这对通信设备产品的更新换代提出了较高的要求,因此,行业的产品只存在于技术的更新换代,而通信设备是不可以也是不能被替代。

通信设备制造商是否被替代,要去取决于他们的产品能够满足客户的要求。就以华为通信设备为例,许多欧美国家对其产品进行打压,不采用华为的5G通信设备,而一些欧洲国家的表示,如果不采用华为的5G产品,将会拖累整个欧洲的5G通信进程。从这方面看,通信设备行业是必然存在,其替代品主要是其技术和产品替代。

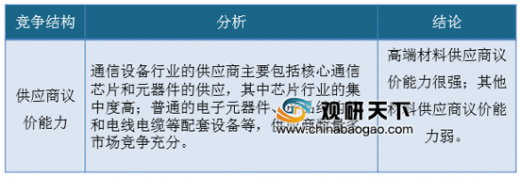

通信设备行业的供应商主要包括核心通信芯片和元器件的供应,芯片主要在高通、德州仪器、博通、因特尔、索尼、三星、夏普等少数公司,行业的集中度高,且国内的华为自主研发的芯片还处于自用状态,不对外销售。且“中兴事件”暴露出了国产芯片受制于人的问题,可见芯片类的供应商议价能力很高。而普通的电子元器件、产品结构件和电线电缆等配套设备,由于供应商数量多,可选择的余地多,供应商的议价能力弱。

从通信设备制造行业的下游客户来看,主要是各个国家的通信运营商,这些大的运营商,采购设备和服务时,会通过集团层面集中采购、供应商名单等方式尽最大可能压价;同时,很多大的电信运营商集团,又是行业技术标准的主要制定者之一,对技术以及制造成本也很了解,他们的议价能力很强。

通信设备行业客户议价能力

六、中国通信设备行业市场机会分析

在西班牙巴塞罗那举行的2019年世界移动通信大会上,我国厂商以处于世界领先水平的5G设备和技术获得了市场的高度认可,这也表明我国的通信技术由跟随逐步赶超,成为行业的引领者。

近年来,我国通信设备行业凭借技术、服务和成本上的优势,赢得了市场的认可。目前在全球范围内,中国厂商已与多国运营商签订了多份5G商用合同,5G基站出货量也呈高速增长趋势。从芯片、基站到终端设备,中国的5G技术获得了合作伙伴的全面肯定。从4G的发展历程来看,我国的5G产业设备将逐步由光纤、光模块、光芯片以及基站将依次爆发。

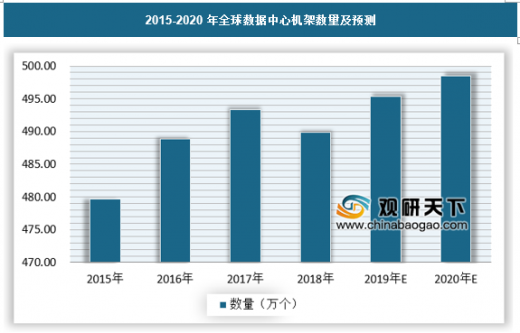

截至 2018年底全球数据中心共计43.5万个。从部署机架来看,单机架功率快速提升,机架数小幅增长,安装服务器超过5900万台,预计 2020 年机架数将超过 490万,服务器超过 6230 万台,数据中心的快速发展将带动光纤需求的快速增长。

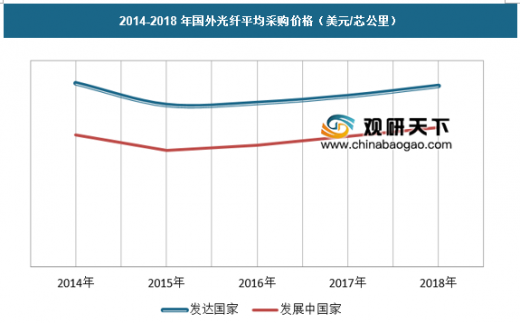

从光纤的采购价格来看,由于光纤市场紧缺,近年来光纤的价格涨幅较大,国外的主要厂商的采购价格持续上涨。

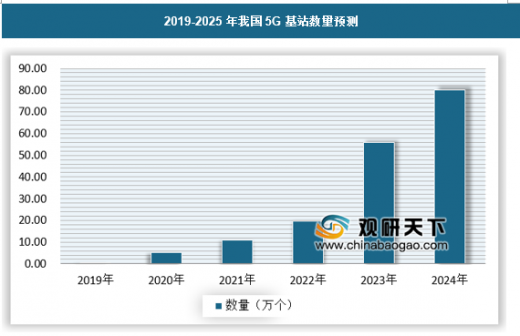

截至目前,中国移动的4G基站数量约为200万个,中国电信也达到了140万个,中国联通则为80万个,2018年底我国的4G基站的数量达到了420万个左右,按照目前的信号覆盖程度,我国未来5G的基站数量有望突破千万级别。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。