(1)智能移动终端产品

根据全球技术研究和咨询公司 Gartner 的数据显示,2017 年全球 IT 终端设备(个人电脑、平板电脑和手机)出货量为 22.78 亿台,Gartner 预测 2018 年全球 IT 终端设备出货量为 23.26 亿台,较 2017 年上涨 2.11%。总体看来,移动终端市场需求量保持增加,同时消费者对智能移动终端产品市场的多元化需求日益增强。

参考观研天下发布《2018年中国智能移动终端产品市场分析报告-行业深度调研与投资前景研究》

①智能手机市场

据市场调研机构 TrendForce 发布的 新报告指出,2017年全球智能手机出货量达到 14.58 亿部,相比 2016 年增加 7.20%,并预计在2018年全球智能手机出货量将升至 14.98 亿部。

2015-2017年全球智能手机出货量及市场份额

| 排名

|

2015年 |

2016年 |

2017年 |

|||

| 公司名称 |

市场份额 |

公司名称 |

市场份额 |

公司名称 |

市场份额 |

|

| 1 |

三星 |

24.70% |

三星 |

22.80% |

三星 |

21.90% |

| 2 |

苹果 |

18.20% |

苹果 |

15.30% |

苹果 |

15.20% |

| 3 |

华为 |

8.30% |

华为 |

9.60% |

华为 |

10.80% |

| 4 |

联想 |

5.40% |

OPPO |

7.20% |

OPPO |

7.60% |

| 5 |

LG |

5.20% |

vivo |

6.00% |

vivo |

6.60% |

| 6 |

小米 |

5.20% |

LG |

5.50% |

小米 |

6.40% |

|

|

其他 |

33.00% |

其他 |

33.60% |

其他 |

31.50% |

| 出货量(百万部) |

1,298.30 |

1,359.60 |

1,457.50 |

|||

相较于功能手机,智能手机具有功能多样性、集成性的特点,彻底革新了手机的用途,使得手机从单纯的移动通讯产品进化成为集互联通信、影音视听摄录、游戏娱乐等功能为一体的平台化产品,平均单机价格远高于功能手机。智能手机市场的激烈竞争以及行业龙头的示范作用使得各厂商普遍重视自身产品带来的多角度用户体验,智能手机的配件无论从信号传输质量上还是使用寿命上均远远超出功能手机配件,因此近年来智能手机的深化普及直接推动了下游市场对高品质数据连接线产品的需求。

② 平板电脑市场

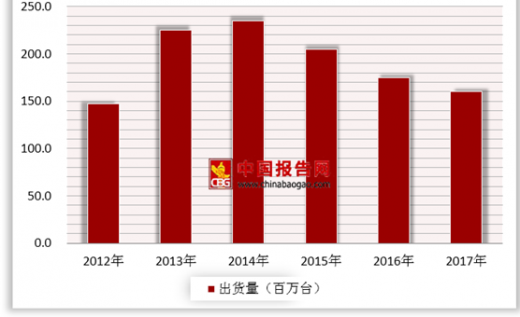

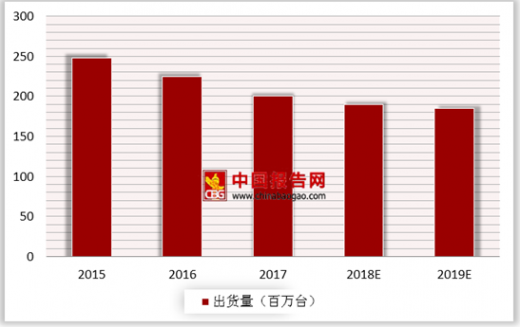

2010 年至 2014 年,全球平板电脑市场处于一个快速增长的时期,出货量增长率大大超出同期传统 PC 的增长率。而从 2015 年开始,全球平板电脑市场出现了下滑趋势,根据 IDC 报告,2015 年,平板电脑出货量为 2.068 亿部,较上年下降了 10.13%。2016 年,全球平板电脑出货量为 1.749 亿台,同比下降 15.43%。2017 年,全球平板电脑出货量为 1.635 亿台,同比下降 6.52%.

③传统 PC 市场

根据市场调研机构 Gartner 的报告,全球传统 PC 设备(包括台式电脑和笔记本电脑)2015 年全年出货量为 2.46 亿台。2016 年全球 PC 为 2.20 亿台,较 2015 年下滑 10.57%。2017 年全球 PC 出货量 2.04 亿台,环比下滑 7.27%。由于受到智能终端产品及移动互联网的冲击,传统 PC 产品面临着转型。近年来笔记本电脑、台式电脑出货量情况如下表所示:

全球传统 PC 设备出货量(百万)

数据来源:Gartner

④智能移动终端连接组件市场

随着全球移动互联网应用与产业的高速发展,智能手机、平板电脑等智能移动终端产品不断深化普及,改变了人们的日常生活。由于智能手机、平板电脑等智能移动终端产品的耗电量远高于传统功能型产品,电源续航成为消费者顺畅使用这些产品的主要瓶颈之一。移动智能终端产品的便携性使得其用户使用场景不再局限于办公室、家庭等室内空间,而是不断朝汽车、运动场、商场等室外或公共空间拓展,为满足不同的使用场景需要配套具有不同专项功能的配件。同时,由于智能终端产品可以生成或接收多种类型及格式的文件,这使得其数据、信号传输需求多样化,需要配套使用专业的传输线,因而产生了对各类专业配件的大量需求。

据海外市场研究机构ABI Research和Goldstein Research研究报告显示,2016 年智能手机配件市场收入达到 627 亿美元,预计到 2024 年,全球手机配件市场规模将达到 1,043 亿美元,智能终端产品配件行业在未来仍将保持较快增长的态势。

(2)影音设备产品

视听新媒体作为一类相对独立的媒体形态,近年来在国内随着人们的生活消费方式开始呈现出多样化和个性化的趋势。市场为了迎合广大消费者的不同需求,不断探索并寻求多样化发展。同时随着家庭影音设备技术不断提升,市场正处于更新换代的高速发展阶段,需求也在呈现不断上升的趋势。一般来说,家庭中使用的影音产品主要是电视、音响设备等。

①数字电视市场

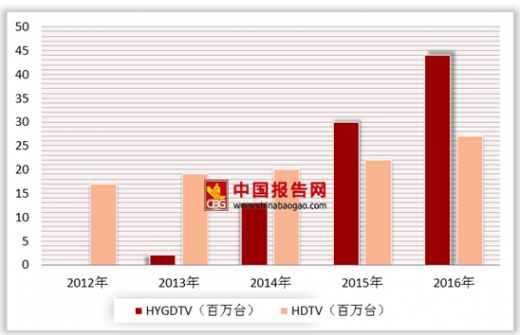

在数字电视领域,中国电子视像行业协会与奥维云网(AVC)联合发布的 2017 年彩电行业报告显示,全球彩电市场目前已经进入成熟期,整体销售情况波动不大,2017 年中国彩电市场零售量规模为 4,752 万台,零售额规模 1,630 亿元,同比增长 4.5%。全球高清电视(HDTV)和超高清电视(UHDTV)市场方面,2013 年全球市场总量接近 2,000 万台,2016 年由于全球先进国家的 4K 内容播送及电视价格渐趋合理,其全球市场规模将大大提高,出货量达到约 7,000 万台。

2012-2016 年全球高清数字电视出货量(百万)

②影音电子信号传输产品市场

下游行业产品的技术提升与消费升级,对应用于影音设备的电子连接产品的市场发展提供了有利条件。其中应用较为广泛的电子信号传输产品主要包括AV、HDMI,以及近期迅速发展起来的 Type-C 等线束产品。随着技术的发展以及人们对电子产品消费的需求不断升级,AV 线束产品技术也在不断创新,促使 AV 线束市场仍在持续增长。2015 年 AV 线束需求超过5 亿条,预计 2018 年约为 6 亿条。

HDMI 已经成为目前市场上高清互连的主要标准,2009 年全球几乎所有销售的数字电视都采用 HDMI 接口,在 DVD 播放器和数字机顶盒领域中占据统治地位。未来几年内 HDMI 线仍将在数字电视和消费电子领域占据主导地位。

随着 HDMI 线缆应用领域不断拓宽,其需求量也不断增加,特别是互联网电视等电子设备的屏幕尺寸进一步增大后,对 HDMI 线缆的依赖度日益增强。

Type-C 类线束自 2013 年末问世以来,由于其良好的充电效率、超快的数据传输速度以及耐磨损的特性,使得其受到了市场的广泛关注,经过测试,USB 3.0 Type-C 端口的读写速度能达到 800MB/s 以上,而且理论上,USB 3.1 Type-C 的传输速度能够达到 10Gbps,极大地提升了传输效率。随着 Type-C 类线束使用范围地扩宽,其需求量也会日益上升,根据研究机构 HIS Markit 研究数据显示,预计至 2021 年底,将会有约 50 亿台设备使用 Type-C 类线束。

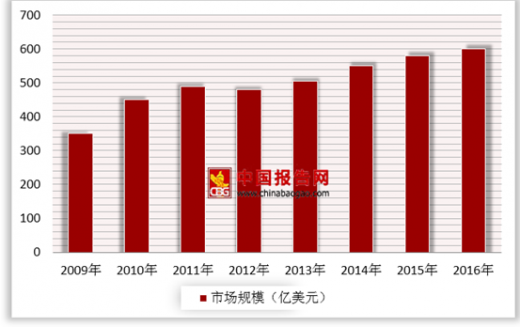

据公布数据显示,2009 年全球电子信号传输产品市场需求规模为 343.90 亿美元,2016 年市场规模增长到 587.93 亿美元,近年来市场规模持续增长。

2009-2016 年全球电子信号传输产品市场规模

(3)智能可穿戴设备产品

据市场研究公司 IDC 的数据显示,全球智能可穿戴设备市场近年来呈现了巨大的进步与发展,2014 年的出货量达到 2,880 万部,2015 年出货量达到 7,810 万部,相较 2014 年增长率高达 171.6%。2016 年可穿戴设备出货量达到 1.02 亿部,增长率为 31.11%。2017 年可穿戴设备出货量达到 1.154 亿部,增长率为12.70%。IDC 预计在 2021 年全球可穿戴设备的出货量将达到 2.22 亿部。

行业竞争格局

①连接器相关市场的全球竞争格局

电子信号传输适配产品的连接器产业是一个应用范围广泛的产业;2009 年全球整体连接器市场销售规模为 344 亿美元,2015 年达到 521 亿美元、2016 年 588 亿美元,2017 年增长至 620 亿美元,预计 2018 年市场规模进一步增长到 700 亿美元,整体处于稳步增长的趋势。亚太地区是 大的连接器市场,2016 年占全球市场的 56%,随着北美和欧洲将工厂及生产活动转移至亚太地区,以及亚太区消费电子、移动设备和汽车领域的兴起,未来需求将持续稳定增长;在亚太地区中,中国是 大的连接器市场并且是全球连接器市场的 强推动力,2016 年规模已达 165 亿美元,虽然我国连接器行业起步较晚,连接器市场集中度较低,行业技术水平与先进国家技术水平相比仍有一定差距,但我国连接器行业空间广阔,发展潜力巨大,未来有非常大的提升空间。

根据 2017 年数据,连接器主要市场是在汽车(22%)、电信与数据通信(21%)、计算机与周边配套(16%)、工业(12%)、交通运输(6%)、军事及航天航空(6%)及消费电子(5%)等领域;其中汽车、电信和航空航天领域需要工业级甚至军事级的科技和技术工艺,属于专业市场,且整体产值规模占比也较高,因此厂商主要集中于美国、日本等发达国家,如泰科电子、FCI、KET、矢崎、住友电气、德尔福等企业。消费电子市场中,计算机连接器市场大多被国际大厂瓜分,其中富士康(鸿海)所占比例 高;手机连接器主要厂商产品各有优势,由安费诺、JAE、莫仕等比例较高;以富士康为代表的中国台湾厂商具备一定的消费电子类领域规模,中国大陆厂商以立讯精密为主要代表。

全球范围内主要连接器厂商简介

| 序号 |

名称 |

总部地区 |

产品领域与简介 |

| 1 |

TE &Tyco(泰科) |

美国 |

全球 大的连接器生产厂家,连接器行业的唯一入围世界 500 强的企业。TEConnectivity (TE)是一家全球化的公司,公司设计和制造的约 50 万种产品,产业分布较广,几乎所有方面的连接器都有涉入。主要产品应用在消费类电子,电力,医疗,汽车,航空航天以及通讯网络方面(AMP(安普)是 Tyco(泰科)电子公司的一个著名品牌) |

| 2 |

Amphenol (安费诺) |

美国 |

公司手机连接器第一大厂, 擅长的精密接口连接,如 SIM 卡连接器,SD 卡连接、USB 连接、 HDMI 连接、RF 转换等。通过合并收购笼络了全球很多顶尖的连接器厂家。产品主要在军工、航空、航天、通信方面比较有优势 |

| 3 |

MOLEX (莫仕) |

美国 |

MOLEX 公司是全球领导先的全套互联产品厂厂家。产品主要应用于电子,电气和光纤,以开发世界 小型的连接器而知名。近年来又往天线、开关、LED 方面发展 |

| 4 |

Delphi( 德尔福) |

美国 |

原为通用汽车公司的零部件子公司。1999 年 5 月 28 日,德尔福正式与通用汽车公司分离,成为一家完全独立的公司。德尔福的生产的连接器产品主要用于汽车上 |

| 5 |

Yazaki (矢崎) |

日本 |

日本矢崎总业株式会社,成立于 1941 年,至今已有 70 年的历史。主要生产汽车用电线组件、各种仪表、仪器、空调、太阳能供暖器,汽车用电线组件的连接器。其中,汽车连接器为其特长 |

| 6 |

FOXCONN(鸿海集团&富士康) |

中国台湾 |

MIPBG 事业群,主要从事电脑,数位内容,消费性电子产品所需的印刷电路板及移动电子设备连接器。NWING 事业群主要从事电脑、通讯、消费性电子、汽车电子等领域的连接器、精密线缆与线缆装配产品的研发与生产 |

| 7 |

JAE (日本航空电子) |

日本 |

主要生产电脑、通讯用连接器,Type-C 标准的核心成员,在轨道交通等领域较有优势 |

| 8 |

JST (日本压着端子) |

日本 |

日本压着端子制造株式会社。公司主要生产线到线的端子、HSG(胶壳),以及线到板的端子、HSG、WAFER 等 |

| 9 |

Luxshare (立讯精密) |

中国大陆 |

产品主要应用于 3C(电脑、通讯、消费电子)、汽车和通讯等领域。核心产品电脑连接器已树立了优势地位,台式电脑连接器覆盖全球 20%以上的台式电脑,笔记本电脑连接器也有较大的优势 |

| 10 |

HRS (广濑电机) |

日本 |

广濑电机株式会社,主要生产数码相机、摄像机、笔记本、液晶显示器等精密连接器 |

| 11 |

Sumitomo (住友电气) |

日本 |

日本三大企业之一住友株式会社住友集团旗下企业。公司主要生产汽车连接、电工工具连接器)

|

| 12 |

Foxlink (正崴科技&富港电子) |

中国台湾 |

1986 年起以生产连接器及连接线等产品起家,发展至今包含电源管理及能源模组,并已延伸到无线通讯及光学产品,苹果公司的连接器连接线很大部分都是由正崴研发生产 |

| 13 |

FCI (法马通) |

法国 |

富加宜---法马通连接器有限公司,现在主要由风险投资控股。产品主要应用于通信、通讯、汽车方面 |

| 14 |

KET (韩国端子工业株式会社) |

韩国 |

主要生产汽车、电子、通讯领域的连接器。在卫星、天线方面较有优势 |

| 15 |

Lotes (嘉泽端子工业股份公司) |

中国台湾 |

主要生产台式电脑、笔记本电脑、手机连接器、天线 |

②我国连接器市场竞争格局

我国生产线束类、信号适配器的企业数量较多,但多数装备水平低、工艺和技术相对落后,造成低端产品产能过剩、竞争激烈,通用产品多,高技术、高附加值产品少的局面。

随着计算机、汽车、通讯、家电等下游行业集中度逐渐提高,下游厂商对配件供应商的产品品质、研发实力、价格水平、交货期限都提出了更高的要求,需要规模相当的企业为其提供配套服务,并帮助其不断降低成本,提高自身产品的竞争实力。近年来,国际知名连接器企业纷纷把生产基地转移到国内,扩大了国内连接器市场规模,迅速提高了连接器制造的整体水平,但同时也加剧了国内连接器行业的市场竞争。虽然比起国外的知名连接器企业,国内连接器生产厂商在技术、规模、产业链上不占据优势,但随着企业研发能力的持续提高,国内厂商凭借低成本、贴近客户、反应灵活等优势,正在逐步扩大其在国际连接器市场的份额。

③消费电子市场中零售和系统市场行业格局

在消费电子市场中,系统市场多由具备较强实力、规模较大的公司构成,可以显著地提升经营规模和自身行业地位;在 A 股上市公司中,立讯精密(002475.SZ)是为系统客户生产消费电子整机厂商的典型代表,近年来也开始涉足零售市场业务。立讯精密成立于 2004 年 5 月,该公司的连接器产品主要应用于消费电子领域,于 2010 年 9 月在深圳证券交易所上市,2017 年营业收入228.26 亿元,净利润 17.48 亿元。

西柏科技(3541.TW)和贸联控股(3665.TW)为中国台湾地区上市公司。西柏科技成立于 1991 年 1 月,总部位于台湾,其产品主要用于信号处理,包括家庭剧院的影音整合工程、信号增强与延长传输距离设备、各种信号的格式转换设备及信号切换设备等。2017 年营业收入为 21.86 亿元新台币,净利润 2.97 亿元新台币。西柏科技主要布局零售市场,同时承接工程市场业务。

贸联控股成立于 1996 年 5 月,总部位于美国加州,主要产品包括连接器、连接线和电子线、线材以及电源线等。客户遍及信息、消费性、通讯、仪器设备、医疗、汽车与太阳能等产业。2017 年营业收入为 155.99 亿元新台币,净利润 12.05 亿元新台币。贸联控股以系统市场业务为主,在销售模式上与公司无重大差异。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。