行业概况

光伏发电技术的开发始于 20 世纪 50 年代。随着全球能源形势趋紧,光伏发电作为一种可持续的能源替代方式,于近年迅速发展,并首先在太阳能资源丰富的发达国家得到大面积的推广和应用。在国际市场和国内产业政策的拉动下,我国的光伏产业逐渐兴起,并迅速成为后起之秀,涌现了一大批优秀的光伏企业,带动了上下游企业的发展。光伏发电产业链主要包括硅料、硅片、电池片、组件、光伏电站等五个主要环节。公司属于分布式光伏行业,主营业务主要涉及分布式光伏开发及服务、自持分布式光伏电站运营以及硅片等光伏产品的研发制造。

参考观研天下发布《2019年中国光伏电缆市场分析报告-市场现状调查与发展商机研究》

1、光伏产品

(1)硅片

硅片分为太阳能级硅片和电子级硅片,分别用于太阳能电池和半导体电子产品制造。我国硅片企业主要以生产太阳能级硅片为主。

硅片按照材料结构可分为单晶硅片和多晶硅片。硅片企业利用单晶硅生长炉生产单晶硅棒,利用多晶硅铸锭炉生产多晶硅锭,再将其切割成单晶硅片或者多晶硅片, 终用于太阳能电池片及光伏组件生产。

多晶硅片由于制造工艺整体较单晶简单,价格低廉,一直是全球太阳能电池市场的主流选择。近两年,单晶硅片和多晶硅片的成本差距逐步缩小,单晶硅片的市场份额也开始呈上升趋势。

(2)太阳能电池及光伏组件

太阳能电池是通过光电效应或者光化学效应直接把光能转化成电能的装置,硅片是组成晶体硅太阳能电池的主要组成部分。

随着技术的进步,太阳能电池产品质量也在逐年提升,尤其是在转换效率方面增长较快,根据中国光伏行业协会的数据,单晶和多晶产业化光电转化效率分别达到 19.8%和 18.5%。光伏组件是多个单体太阳能电池互联封装后组成的太阳能发电装置,太阳能电池片是其核心组件和主要的组成部分。

光伏组件可直接安装在光伏电站上,是光伏电站 主要的组成部分。目前,随着晶体硅材料的成本逐步降低,光伏组件价格也呈下降趋势。

2. 光伏电站

(1)光伏电站概况

光伏电站是指通过太阳能电池方阵将太阳能转换为电能的发电站,按照电站设计、开发及施工方式的不同,主要分为地面集中式光伏电站和分布式光伏电站。

地面集中式光伏电站是指与公共电网相联接并承担供电任务的光伏电站,电站集中大规模发电,经逆变器、升压变压器在电网的高压侧并网,利用电网远距离传输到终端用户。分布式光伏是指利用闲置屋顶等资源,布置在用户附近的发电系统,单体电站装机规模较小。

近些年,我国光伏发电领域发展迅速。根据国家能源局的统计数据,截至 2017 年底,我国光伏电站累计装机容量 13,025 万千瓦,为全球光伏发电装机容量 大的国家。其中,集中式光伏电站 10,059 万千瓦,分布式光伏电站 2,966 万千瓦;2017 年新增装机容量 5,306 万千瓦,其中集中式光伏电站新增 3,362 万千瓦,分布式光伏电站新增 1,944 万千瓦,呈迅速发展的趋势。

未来,光伏发电预计将会继续保持快速发展的态势。根据《太阳能发展“十三五”规划》制定的目标,到 2020 年,光伏发电累计装机容量要达到 10,500 万千万,为 2015 年累计装机容量的 2.43 倍,年均复核增长率达到 19.45%。国家对光伏发电的支持将会有力的推动光伏发电的发展。

(2)光伏电站发展趋势

截至 2017 年底,集中式光伏电站和分布式光伏电站分别占光伏总装机容量的 77.23%和 22.77%,对比 2016 年底数据,分布式光伏电站占比有所增加。从装机容量上看,集中式光伏电站装机容量高于分布式光伏电站,但从光伏发电行业的发展趋势以及国家产业规划来看,分布式光伏发电将会成为光伏行业的重点发展方向。

首先,在于相对于集中式光伏电站,分布式光伏电站更具优势:

1、分布式光伏电站的资源利用率更高。相对于集中式电站,分布式电站开发与建设不需要额外占用土地,且可根据不同的屋顶等空间进行专门的设计开发,具有较高的土地集约性。同时,由于分布式电站以厂房建筑物屋顶等闲置资源作为发电场地,极大化地利用相对碎片化的太阳能光照资源,提高太阳能发电效率。

2、分布式光伏电站规模较小,相对易于建设,其发电无论自用还是并网销售都具有较大的便利性。

3、分布式光伏电站采用“自发自用、余电上网”的模式,弃光率低,大部分电量可实现就地消纳。该种模式能够对局部区域用电压力起到较好的缓解作用,经有效调度调剂,能够降低区域电网的运行压力。

其次,国家政策对分布式光伏给予了大力支持。根据《“十三五”国家战略性新兴产业发展规划》和《电力发展“十三五”规划》,截至 2020 年,分布式光伏装机容量要达到 60GW 以上,为 2015 年底累计装机容量的 10 倍左右,年均复合增长率接近 60%,预计“十三五”期间,分布式光伏行业将迎来迅速发展的时期。

第三,相对于欧美发达国家,我国分布式光伏电站装机容量和普及率仍偏低。截至 2013 年底,美国和德国的分布式光伏电站装机容量就已分别达到6.14GW 和 26.3GW,占光伏总装机容量的 45%和 75%。此外,Google、Apple 等高科技企业也在大力建设分布式光伏电站,均在其总部大楼屋顶建设光伏电站,而我国在这方面则相对落后。因此,相对于发达国家,未来我国分布式光伏电站仍有较大的成长空间。

综上所述,结合分布式光伏电站的自身优势以及行业发展趋势,分布式光伏电站将是光伏电站开发的重点发展方向。

3. 分布式光伏电站

在我国,分布式光伏电站可分为屋顶分布式光伏电站以及不超过 20 兆瓦的渔光互补、农光互补和林光互补等光伏电站。

屋顶分布式光伏电站是以建筑物屋顶为依托搭建的光伏电站,所发电量大部分供工商企业或居民用户自用,剩余电量实行全额上网。屋顶分布式光伏电站主要包括工业屋顶分布式光伏电站、商业屋顶分布式光伏电站以及户用屋顶分布式光伏电站等。

渔光互补、农光互补和林光互补等光伏电站分别是以鱼塘水面、农业大棚、宜林地等空间为依托建设的光伏电站。根据国家能源局 2014 年发布的《关于进一步落实分布式光伏发电有关政策的通知》,单个项目不超过 20 兆瓦的渔光互补、农光互补和林光互补等光伏电站,纳入分布式光伏电站进行管理。

屋顶分布式光伏电站与渔光互补、农光互补、林光互补光伏电站各自具有不同的特点,具体如下:

4. 以分布式光伏发电为依托的智能微电网

智能微电网是由分布式电源、储能装置以及输配电基础设施组成的小型电力系统,具备完整的发电、输电以及配电功能,可以实现局部的功率平衡和能量优化。

目前,智能微电网尚处于发展起步阶段,但国家已在政策层面加大了对智能微电网的支持力度。2016 年,工信部和国家能源局分别发布了《工业绿色发展规划(2016-2020 年)》和《太阳能发展“十三五”规划》,均提出要充分利用屋顶分布式光伏电站和储能技术,大力发展智能微电网。

随着国家对智能微电网政策的支持力度逐步加大,以及电力改革的进一步推进,智能微电网将会迎来一个迅速发展的时期。尤其是以分布式光伏电站为基础的智能微电网,可以充分利用分布式光伏电站对用电客户的渗透,扩大智能微电网的用户基础,从而推动智能微电网的建设和发展。

行业供求状况及变化趋势

光伏产业的行业供求主要通过光伏电站开发建设进行传导。我国经济发展结构调整和能源结构调整的既定战略方向决定了我国对于光伏电站的开发建设将持续推进,未来市场对于光伏电站及光伏产品等需求将保持稳定增长。

经过多年的发展,我国的光伏产品的市场供求状况先后经历了“产品供不应求—产能严重过剩—经产业整合后整体复苏”的产业周期,当前市场供求整体相对平稳。未来行业供求将会在国家政策扶持、外部市场回暖、供给侧改革及产业结构转型等多重因素的影响下整体保持平稳。

(1)需求方面:全球减排任务倒逼能源结构调整,光伏市场需求增长稳定。

世界各国为实践在 2015 年巴黎气候大会上所达成的减排承诺,特别是我国政府主动承诺 2030 年单位 GDP 二氧化碳排放比 2005 年下降 60%-65%。减排任务的倒逼使得各国将加速推进包括太阳能、风能或生物质能等在内的非化石能源的开发占比。而作为相对成熟的非化石能源技术,太阳能是未来清洁能源开发的主要发展方向。

随着太阳能消费占比的逐步提升,结合分布式光伏电站在开发建设上的优越性,未来分布式电站项目将加速铺开建设。光伏电站的加速建设不仅将带动硅片及光伏组件等光伏产品的需求,也将对后续电站联网运营、并网发电、日常维护等综合服务提出更高更广泛的需求。未来太阳能综合开发利用的业务市场将伴随光伏产业的整体发展而持续稳定增长。

(2)供给方面:技术进步与供给侧改革加速行业供给水平的升级

光伏技术的进步与国家推动的供给侧改革,加速了行业供给水平的升级,未来行业内的低端产能将逐步被淘汰出市场,转而被优质、高效、低能耗以及高服务附加值的供给产能所填补替代。

随着技术的发展与进步,光伏产品的单位成本已明显的降低。这更加速了光伏产品的普及。结合上述供给侧改革带来的产业升级的正面效应,未来光伏产业将从当前产品生产、电站开发建设等相对分割的市场业态,逐渐过渡到业务的复合化,即对包括原料初加工、元器件生产、电站开发与并网方案设计、场地资源储备与整合、后期运营维护管理等在内的产业要素进行资源整合,并终向用户或开发业主交付太阳能综合利用解决方案。综上,未来光伏市场的供求变化趋势将保持供求规模稳定扩张,局部细分市场竞争加剧,高端技术及产品加速在全球范围内推广应用并带动行业整体增长的态势。

行业利润水平变化

在光伏产业发展初期,由于在资本、人才、技术及市场等方面的明显壁垒,行业准入门槛较高,竞争者相对较少,加之政府为促进行业发展对其进行了一定程度的财政补贴,行业整体利润水平较高。

但自 2008 年全球金融危机爆发开始,光伏行业贸易摩擦开始加剧,尤其是 2012 年美国和欧盟对中国光伏行业提出的反倾销政策,极大程度的影响了中国光伏行业的贸易出口,使得国内光伏产业产能过剩,盈利水平大幅度下降。

近年,随着光伏行业过剩产能的逐步消化,以及国家政策对分布式光伏行业的大力支持,国内分布式光伏开始兴起,国内光伏行业的需求较大幅度的增加,光伏行业尤其是分布式光伏行业的利润率开始逐步提升。

在可预期的未来,光伏产业尤其是分布式光伏持续向好的态势发生方向性改变的可能性较小。未来光伏行业的发展趋势是从产品制造往光伏电站开发等应用端发展,随着越来越多的公司往光伏应用转移,预计行业盈利水平将会进一步提高。

上下游关联行业

1、本行业与上下游行业的关联性

由上图可知,本行业上游行业为晶体硅材料的生产行业。

本行业的下游行业依据 终光伏电站发电所生产的电力直接去向的不同,分为两大类:所发电力用以并网售电的部分,其下游行业为电网运营商;所发电力由电站业主自用的部分,其下游行业为该用电业主,即太阳能发电的直接终端用电客户。由于电力向电网销售的 终流向也是终端用电客户,因此,太阳能发电的下游行业可统一认定为电力终端用电客户。

2、上下游行业发展状况的影响

行业上游发展状况对本行业的影响直接体现在行业整体生产成本上。上游硅矿石/砂采选及非金属半导体粗加工行业的产能直接影响光伏产业的原料供应;上游产业的整体成本上升,产能下降,则光伏产业的原料紧缺,原料采购成本上升,导致行业整体成本上升。若 终传导到光伏产业的发电端,成本高于电价收入(包含政府补贴部分),则行业整体陷入亏损,光伏产业发展受到高成本的阻碍;反之上游产能扩张,产品供应充足,则光伏产业整体成本下降,利润率上升,有利于行业发展。

行业下游发展状况对本行业的影响直接体现在行业产品及服务的 终销售上。行业下游的终端用电客户发展状况持续低迷,则对于光伏发电直接需求或整体电力需求降低,传导到光伏发电端则体现为电站发电消纳程度降低,电站发电开工率下降,并进一步传导到太阳能电池片或光伏组件、硅片等产品销售端,导致光伏产品整体需求量降低;反之,若下游用电需求持续上升,对太阳能发电直接用电需求以及电网运营商对各光伏电站购电需求持续增长,向上传导至光伏电站即体现为发电开工率上升,甚至对于电站开发建设需求上升,并终传导至光伏产品的生产端,促进光伏产品的生产、销售。

当前我国处于经济结构调整和能源消费结构转型的关键时期,无论在未来用户直接消费方面还是在电网运营商采购上,光伏发电都将成为下游行业的优先消费选择之一。特别在当前东部沿海地区分布式光伏电站不断得到普及的背景下,未来市场对于分布式太阳能发电的需求将保持稳定增长的状态。同时,经过近几年上游晶体硅原料粗加工产能的充分释放及合理整合,上游的成本将长期处于下降通道中,因此未来行业上下游的运行都将有利于光伏产业的长期、稳定发展。

光伏发电技术的开发始于 20 世纪 50 年代。随着全球能源形势趋紧,光伏发电作为一种可持续的能源替代方式,于近年迅速发展,并首先在太阳能资源丰富的发达国家得到大面积的推广和应用。在国际市场和国内产业政策的拉动下,我国的光伏产业逐渐兴起,并迅速成为后起之秀,涌现了一大批优秀的光伏企业,带动了上下游企业的发展。光伏发电产业链主要包括硅料、硅片、电池片、组件、光伏电站等五个主要环节。公司属于分布式光伏行业,主营业务主要涉及分布式光伏开发及服务、自持分布式光伏电站运营以及硅片等光伏产品的研发制造。

参考观研天下发布《2019年中国光伏电缆市场分析报告-市场现状调查与发展商机研究》

1、光伏产品

(1)硅片

硅片分为太阳能级硅片和电子级硅片,分别用于太阳能电池和半导体电子产品制造。我国硅片企业主要以生产太阳能级硅片为主。

硅片按照材料结构可分为单晶硅片和多晶硅片。硅片企业利用单晶硅生长炉生产单晶硅棒,利用多晶硅铸锭炉生产多晶硅锭,再将其切割成单晶硅片或者多晶硅片, 终用于太阳能电池片及光伏组件生产。

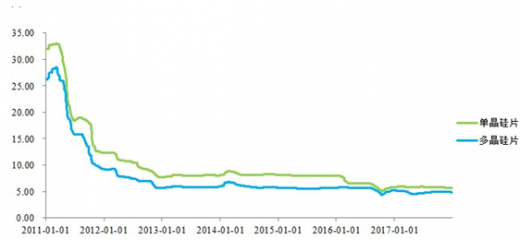

多晶硅片由于制造工艺整体较单晶简单,价格低廉,一直是全球太阳能电池市场的主流选择。近两年,单晶硅片和多晶硅片的成本差距逐步缩小,单晶硅片的市场份额也开始呈上升趋势。

2011年-2017年底单晶硅片和多晶硅片价格走势(单位:元/片)

数据来源:Wind资讯

价格方面,随着硅片制造技术和工艺不断进步,硅片的价格不断下降,这在较大程度的降低了光伏行业的发电成本,促进了光伏行业的发展。(2)太阳能电池及光伏组件

太阳能电池是通过光电效应或者光化学效应直接把光能转化成电能的装置,硅片是组成晶体硅太阳能电池的主要组成部分。

太阳能电池主要分为两类:一类是晶体硅太阳能电池,包括单晶硅(sc-Si)电池和多晶硅(mc-Si)电池两种;另一类是薄膜太阳能电池。

资料来源:互联网

资料来源:互联网

随着技术的进步,太阳能电池产品质量也在逐年提升,尤其是在转换效率方面增长较快,根据中国光伏行业协会的数据,单晶和多晶产业化光电转化效率分别达到 19.8%和 18.5%。光伏组件是多个单体太阳能电池互联封装后组成的太阳能发电装置,太阳能电池片是其核心组件和主要的组成部分。

光伏组件

资料来源:互联网

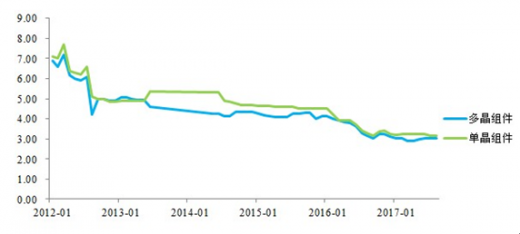

光伏组件可直接安装在光伏电站上,是光伏电站 主要的组成部分。目前,随着晶体硅材料的成本逐步降低,光伏组件价格也呈下降趋势。

2012年-2017年国内光伏组件价格走势图(单位:元/瓦)

数据来源:Wind 资讯

2. 光伏电站

(1)光伏电站概况

光伏电站是指通过太阳能电池方阵将太阳能转换为电能的发电站,按照电站设计、开发及施工方式的不同,主要分为地面集中式光伏电站和分布式光伏电站。

地面集中式光伏电站是指与公共电网相联接并承担供电任务的光伏电站,电站集中大规模发电,经逆变器、升压变压器在电网的高压侧并网,利用电网远距离传输到终端用户。分布式光伏是指利用闲置屋顶等资源,布置在用户附近的发电系统,单体电站装机规模较小。

资料来源:互联网

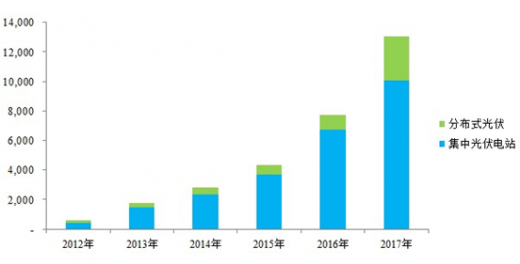

近些年,我国光伏发电领域发展迅速。根据国家能源局的统计数据,截至 2017 年底,我国光伏电站累计装机容量 13,025 万千瓦,为全球光伏发电装机容量 大的国家。其中,集中式光伏电站 10,059 万千瓦,分布式光伏电站 2,966 万千瓦;2017 年新增装机容量 5,306 万千瓦,其中集中式光伏电站新增 3,362 万千瓦,分布式光伏电站新增 1,944 万千瓦,呈迅速发展的趋势。

2012年-2017年我国光伏发电累计装机容量(单位:万千瓦)

数据来源:国家能源局统计局

未来,光伏发电预计将会继续保持快速发展的态势。根据《太阳能发展“十三五”规划》制定的目标,到 2020 年,光伏发电累计装机容量要达到 10,500 万千万,为 2015 年累计装机容量的 2.43 倍,年均复核增长率达到 19.45%。国家对光伏发电的支持将会有力的推动光伏发电的发展。

(2)光伏电站发展趋势

截至 2017 年底,集中式光伏电站和分布式光伏电站分别占光伏总装机容量的 77.23%和 22.77%,对比 2016 年底数据,分布式光伏电站占比有所增加。从装机容量上看,集中式光伏电站装机容量高于分布式光伏电站,但从光伏发电行业的发展趋势以及国家产业规划来看,分布式光伏发电将会成为光伏行业的重点发展方向。

首先,在于相对于集中式光伏电站,分布式光伏电站更具优势:

1、分布式光伏电站的资源利用率更高。相对于集中式电站,分布式电站开发与建设不需要额外占用土地,且可根据不同的屋顶等空间进行专门的设计开发,具有较高的土地集约性。同时,由于分布式电站以厂房建筑物屋顶等闲置资源作为发电场地,极大化地利用相对碎片化的太阳能光照资源,提高太阳能发电效率。

2、分布式光伏电站规模较小,相对易于建设,其发电无论自用还是并网销售都具有较大的便利性。

3、分布式光伏电站采用“自发自用、余电上网”的模式,弃光率低,大部分电量可实现就地消纳。该种模式能够对局部区域用电压力起到较好的缓解作用,经有效调度调剂,能够降低区域电网的运行压力。

其次,国家政策对分布式光伏给予了大力支持。根据《“十三五”国家战略性新兴产业发展规划》和《电力发展“十三五”规划》,截至 2020 年,分布式光伏装机容量要达到 60GW 以上,为 2015 年底累计装机容量的 10 倍左右,年均复合增长率接近 60%,预计“十三五”期间,分布式光伏行业将迎来迅速发展的时期。

第三,相对于欧美发达国家,我国分布式光伏电站装机容量和普及率仍偏低。截至 2013 年底,美国和德国的分布式光伏电站装机容量就已分别达到6.14GW 和 26.3GW,占光伏总装机容量的 45%和 75%。此外,Google、Apple 等高科技企业也在大力建设分布式光伏电站,均在其总部大楼屋顶建设光伏电站,而我国在这方面则相对落后。因此,相对于发达国家,未来我国分布式光伏电站仍有较大的成长空间。

资料来源:互联网

3. 分布式光伏电站

在我国,分布式光伏电站可分为屋顶分布式光伏电站以及不超过 20 兆瓦的渔光互补、农光互补和林光互补等光伏电站。

屋顶分布式光伏电站是以建筑物屋顶为依托搭建的光伏电站,所发电量大部分供工商企业或居民用户自用,剩余电量实行全额上网。屋顶分布式光伏电站主要包括工业屋顶分布式光伏电站、商业屋顶分布式光伏电站以及户用屋顶分布式光伏电站等。

渔光互补、农光互补和林光互补等光伏电站分别是以鱼塘水面、农业大棚、宜林地等空间为依托建设的光伏电站。根据国家能源局 2014 年发布的《关于进一步落实分布式光伏发电有关政策的通知》,单个项目不超过 20 兆瓦的渔光互补、农光互补和林光互补等光伏电站,纳入分布式光伏电站进行管理。

资料来源:互联网

屋顶分布式光伏电站与渔光互补、农光互补、林光互补光伏电站各自具有不同的特点,具体如下:

屋顶分布式光伏电站与其他电站特点对比情况

| 项目 |

优点 |

缺点 |

| 屋顶分布式光伏电站 |

所发电量大部分可实现自发自用,用电效率高 |

屋顶面积较小,获取难度较大,建设大容量电站难度大 |

| 渔光互补、农光互补、林光互补 |

面积较大,开发相对较容易,可建设较大规模光伏电站 |

所发电量自发自用比重较小,绝大部分需要上网,用电效率相对较低 |

资料来源:互联网

4. 以分布式光伏发电为依托的智能微电网

智能微电网是由分布式电源、储能装置以及输配电基础设施组成的小型电力系统,具备完整的发电、输电以及配电功能,可以实现局部的功率平衡和能量优化。

目前,智能微电网尚处于发展起步阶段,但国家已在政策层面加大了对智能微电网的支持力度。2016 年,工信部和国家能源局分别发布了《工业绿色发展规划(2016-2020 年)》和《太阳能发展“十三五”规划》,均提出要充分利用屋顶分布式光伏电站和储能技术,大力发展智能微电网。

随着国家对智能微电网政策的支持力度逐步加大,以及电力改革的进一步推进,智能微电网将会迎来一个迅速发展的时期。尤其是以分布式光伏电站为基础的智能微电网,可以充分利用分布式光伏电站对用电客户的渗透,扩大智能微电网的用户基础,从而推动智能微电网的建设和发展。

行业供求状况及变化趋势

光伏产业的行业供求主要通过光伏电站开发建设进行传导。我国经济发展结构调整和能源结构调整的既定战略方向决定了我国对于光伏电站的开发建设将持续推进,未来市场对于光伏电站及光伏产品等需求将保持稳定增长。

经过多年的发展,我国的光伏产品的市场供求状况先后经历了“产品供不应求—产能严重过剩—经产业整合后整体复苏”的产业周期,当前市场供求整体相对平稳。未来行业供求将会在国家政策扶持、外部市场回暖、供给侧改革及产业结构转型等多重因素的影响下整体保持平稳。

(1)需求方面:全球减排任务倒逼能源结构调整,光伏市场需求增长稳定。

世界各国为实践在 2015 年巴黎气候大会上所达成的减排承诺,特别是我国政府主动承诺 2030 年单位 GDP 二氧化碳排放比 2005 年下降 60%-65%。减排任务的倒逼使得各国将加速推进包括太阳能、风能或生物质能等在内的非化石能源的开发占比。而作为相对成熟的非化石能源技术,太阳能是未来清洁能源开发的主要发展方向。

随着太阳能消费占比的逐步提升,结合分布式光伏电站在开发建设上的优越性,未来分布式电站项目将加速铺开建设。光伏电站的加速建设不仅将带动硅片及光伏组件等光伏产品的需求,也将对后续电站联网运营、并网发电、日常维护等综合服务提出更高更广泛的需求。未来太阳能综合开发利用的业务市场将伴随光伏产业的整体发展而持续稳定增长。

(2)供给方面:技术进步与供给侧改革加速行业供给水平的升级

光伏技术的进步与国家推动的供给侧改革,加速了行业供给水平的升级,未来行业内的低端产能将逐步被淘汰出市场,转而被优质、高效、低能耗以及高服务附加值的供给产能所填补替代。

随着技术的发展与进步,光伏产品的单位成本已明显的降低。这更加速了光伏产品的普及。结合上述供给侧改革带来的产业升级的正面效应,未来光伏产业将从当前产品生产、电站开发建设等相对分割的市场业态,逐渐过渡到业务的复合化,即对包括原料初加工、元器件生产、电站开发与并网方案设计、场地资源储备与整合、后期运营维护管理等在内的产业要素进行资源整合,并终向用户或开发业主交付太阳能综合利用解决方案。综上,未来光伏市场的供求变化趋势将保持供求规模稳定扩张,局部细分市场竞争加剧,高端技术及产品加速在全球范围内推广应用并带动行业整体增长的态势。

行业利润水平变化

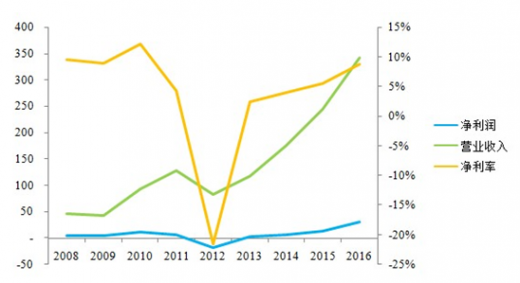

在光伏产业发展初期,由于在资本、人才、技术及市场等方面的明显壁垒,行业准入门槛较高,竞争者相对较少,加之政府为促进行业发展对其进行了一定程度的财政补贴,行业整体利润水平较高。

但自 2008 年全球金融危机爆发开始,光伏行业贸易摩擦开始加剧,尤其是 2012 年美国和欧盟对中国光伏行业提出的反倾销政策,极大程度的影响了中国光伏行业的贸易出口,使得国内光伏产业产能过剩,盈利水平大幅度下降。

近年,随着光伏行业过剩产能的逐步消化,以及国家政策对分布式光伏行业的大力支持,国内分布式光伏开始兴起,国内光伏行业的需求较大幅度的增加,光伏行业尤其是分布式光伏行业的利润率开始逐步提升。

2008年-2016年国内光伏行业主要上市公司盈利变动情况(单位:亿元)

数据来源:Wind 资讯

在可预期的未来,光伏产业尤其是分布式光伏持续向好的态势发生方向性改变的可能性较小。未来光伏行业的发展趋势是从产品制造往光伏电站开发等应用端发展,随着越来越多的公司往光伏应用转移,预计行业盈利水平将会进一步提高。

上下游关联行业

1、本行业与上下游行业的关联性

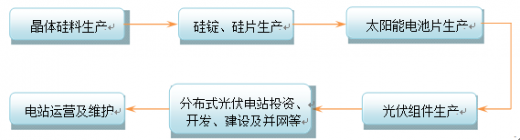

光伏产业的基本产业链

资料来源:互联网

由上图可知,本行业上游行业为晶体硅材料的生产行业。

本行业的下游行业依据 终光伏电站发电所生产的电力直接去向的不同,分为两大类:所发电力用以并网售电的部分,其下游行业为电网运营商;所发电力由电站业主自用的部分,其下游行业为该用电业主,即太阳能发电的直接终端用电客户。由于电力向电网销售的 终流向也是终端用电客户,因此,太阳能发电的下游行业可统一认定为电力终端用电客户。

2、上下游行业发展状况的影响

行业上游发展状况对本行业的影响直接体现在行业整体生产成本上。上游硅矿石/砂采选及非金属半导体粗加工行业的产能直接影响光伏产业的原料供应;上游产业的整体成本上升,产能下降,则光伏产业的原料紧缺,原料采购成本上升,导致行业整体成本上升。若 终传导到光伏产业的发电端,成本高于电价收入(包含政府补贴部分),则行业整体陷入亏损,光伏产业发展受到高成本的阻碍;反之上游产能扩张,产品供应充足,则光伏产业整体成本下降,利润率上升,有利于行业发展。

行业下游发展状况对本行业的影响直接体现在行业产品及服务的 终销售上。行业下游的终端用电客户发展状况持续低迷,则对于光伏发电直接需求或整体电力需求降低,传导到光伏发电端则体现为电站发电消纳程度降低,电站发电开工率下降,并进一步传导到太阳能电池片或光伏组件、硅片等产品销售端,导致光伏产品整体需求量降低;反之,若下游用电需求持续上升,对太阳能发电直接用电需求以及电网运营商对各光伏电站购电需求持续增长,向上传导至光伏电站即体现为发电开工率上升,甚至对于电站开发建设需求上升,并终传导至光伏产品的生产端,促进光伏产品的生产、销售。

当前我国处于经济结构调整和能源消费结构转型的关键时期,无论在未来用户直接消费方面还是在电网运营商采购上,光伏发电都将成为下游行业的优先消费选择之一。特别在当前东部沿海地区分布式光伏电站不断得到普及的背景下,未来市场对于分布式太阳能发电的需求将保持稳定增长的状态。同时,经过近几年上游晶体硅原料粗加工产能的充分释放及合理整合,上游的成本将长期处于下降通道中,因此未来行业上下游的运行都将有利于光伏产业的长期、稳定发展。

资料来源:国家能源局统计局,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。