1、资本开支降幅收窄,4G 进入尾声

参考观研天下发布《2018年中国通信市场分析报告-行业运营态势与投资前景预测》

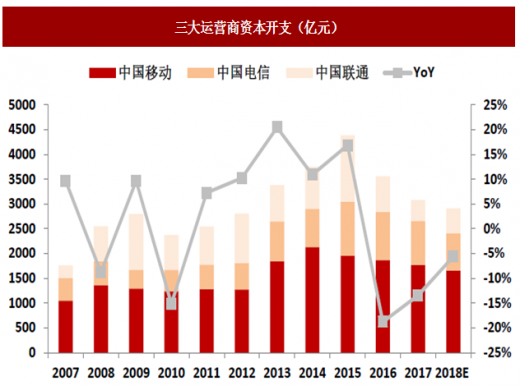

行业进入 4G 建设周期尾声,三大运营商资本开支总和连续三年下降。从我国移动通信网络发展进程来看,当前处于 4G 建设周期的尾声。三大运营商资本开支总和在 2015 年达到峰值之后,于 2016 年和 2017 年连续两年下滑。根据年初运营商规划,预计 2018 年全年资本开支总额为 2911 亿,同比 2017 年实际完成值下滑 5.6%,降幅有所收窄。

图:三大运营商资本开支(亿元)

数据来源:公开数据整理

具体来三家运营商各自资本开支规划:

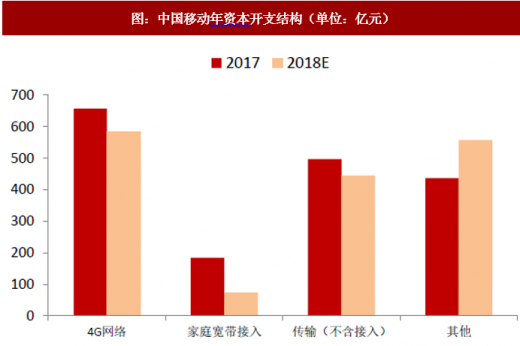

(1)中国移动:2018 年资本开支同比下降 6.42%。结构上来看:中国移动 2018 年资本开支规划为 1661 亿,同比下降 6.42%。

1)4G 网络:预计 4G 网络投资 585 亿,同比下降 10.96%,好于市场预期。2018 年将重点提升 4G 网络质量和 VoLTE 业务感知,进一步扩大 4G 用户数目,计划净增 4G 用户 5000 万。

2)家庭宽带接入:预计家庭宽带接入投资 74 亿元,同比下降 59.78%,略超市场预期。

2018 年将重点建设“百兆能力、千兆引领”全光宽带网络,全年计划净增家庭宽带用户 2100 万。

3) 传输网:预计传输网(不含接入)投资 445 亿元,同比下降 10.46%,基本符合市场预期。2018 年传输网方面讲继续推进 SDN/NFV 网络演进升级,同时网络架构围绕数据中心进行调整,超前储备,支撑未来 5G 等发展。

4)物联网、IDC、IT 资源等新业务:除去在 4G 网络、家庭宽带接入以及传输(不含接入)的投资,2018 年中移动在其他项中的投资规划为 557 亿,同比增长 27.46%。

图:中国移动年资本开支结构(单位:亿元)

数据来源:公开数据整理

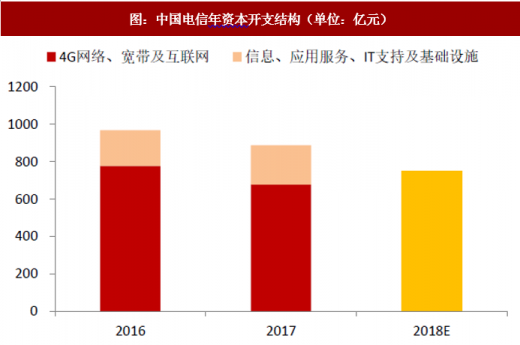

(2)中国电信:资本开支有所下滑,结构持续优化

中国电信 2018 年资本开支规划为 750 亿,同比下降 15.45%。结构上来看:

1)4G 网络:预计 4G 网络投资将继续下滑,全年预计新增 4G 基站 20 万站用来提高4G 网络质量并推动 VoLTE 商用化进程。

2)光纤宽带:2018 年将扩大光纤覆盖范围至城乡,同时重点发展政府和企业接入网;按需提供 Gbps 宽带服务。

3)IT 支持、IDC、IoT:2016 年~2017 年间,在中国电信资本开支下滑的背景下,IT 支持、应用服务、IDC 等基础设施投资总额和占比逐年提升。2016 年该项投资总额为 189.8 亿,占比 19.6%;2017 年该项投资总额提升至 209.4 亿,占比 23.6%。IoT、IDC 等业务作为运营商未来收入的增长极,有望成为下一阶段的工作重点。

图:中国电信年资本开支结构(单位:亿元)

数据来源:公开数据整理

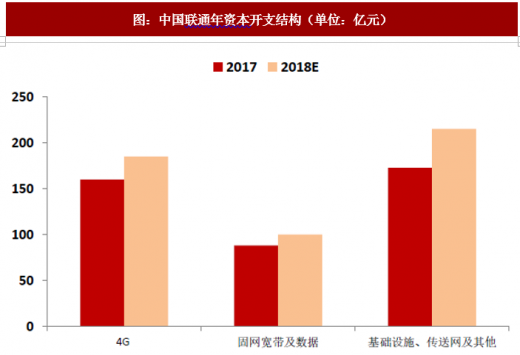

(3)中国联通:资本开支有所回升,实现 NB-IoT 全面覆盖

1)4G 网络:预计 4G 网络投资较 2017 年增长 15.64%,达到 185 亿。其中 4G 基站预计新增 11 万个,重点进行网络扩容并提高用户感知。此外,2018 年将实现 NB-IoT 网络的全面覆盖,并适时推进 eMTC 商用网络的建设部署。

2)固网宽带及数据:预计固网宽带及数据投资较 2017 年增长 13.11%,重点推进北方地区进行 10G PON 等新技术部署,并逐步实现千兆接入能力。

3)基础设施、传送等领域:预计投资额较 2017 年增长 24.56%,达到 215 亿元。积极采用 SDN/NFV 等新技术,全面实施通信网改造-云化、智能化、开放化、泛在化,同时做好面向 5G 的传输、站址、局房等基础资源的储备工作。

图:中国联通年资本开支结构(单位:亿元)

数据来源:公开数据整理

2、结构性特征更加明显,云计算&IDC 等成为景气度较高的细分领域

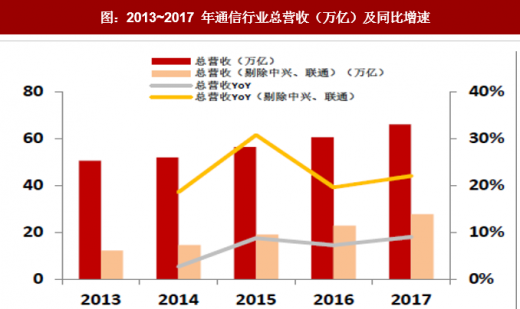

我们以申万通信指标对通信行业 2017 年业绩情况进行了梳理。通信行业总体营收为 6654 亿元,同比增长 10.0%;剔除中国联通和中兴通讯之后,总体营收为 2817 亿元,同比增长 22.7%。在 2017 年,受三大运营商资本开资减少的影响,在这种情况下,通信行业 2017 年营收增速较 2016 有所下降。

进一步,我们统计了通信行业相关公司 2017 年营收增速的分布情况,其中营收增速大于 50%的公司由 14 家,位于 20%~50%的公司有 23 家,位于 0%~20%的公司有 40 家,增速为负的公司有 23 家。

图:2013~2017 年通信行业总营收(万亿)及同比增速

数据来源:公开数据整理

图:2017 年通信行业总营收增速分布

数据来源:公开数据整理

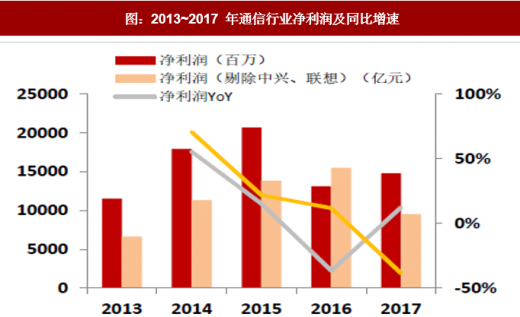

对于净利润情况,2017 年通信行业总体归母净利润为 144.6 亿元,同比上升 10%。若剔除中兴通讯和中国联通,则 2017 年通信行业总体归母净利润为 94.6 亿元,同比下降38.3%。对于归母净利润增速公司分部情况,其中增速大于 50%的公司有 18 家,位于20%~50%的公司有 16 家,位于 0%~20%的公司有 22 家,增速为负的公司有 44 家。

图:2013~2017 年通信行业净利润及同比增速

数据来源:公开数据整理

图:2017 年通信行业净利润增速分布

数据来源:公开数据整理

在通信行业整体增速放缓的背景下,一些表现良好的细分子版块获得了高于行业平均的成长速度。从收入增速来看,光模块及器件、云计算、IDC 及大数据等位居前列;从净利润增速来看, 云计算、IDC 及大数据、光模块及器件、物联网等表现更好。

图:2017 年通信行业细分子领域营收及净利润增速情况

数据来源:公开数据整理

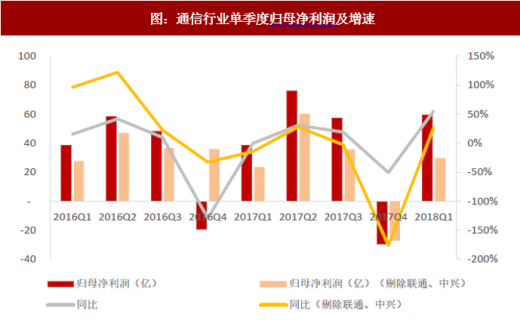

2018 年 Q1 通信行业总营收、净利润同比有所增长。细分板块来看,云计算、IDC 及大数据、北斗通信、光模块及器件行业总营收和净利润增速表现优秀。

营收方面,2018Q1 通信行业营业收入为 1692 亿元,同比增长 12.7%;剔除中国联通和中兴通讯之后,营业收入为 654 亿元,同比增长 18.0%。营收同比增速相比 2017Q4 有所提升,但与 2017Q1 和 2016Q1 同比增速相比仍有所下降。

图:通信行业单季度营收及增速

数据来源:公开数据整理

净利润方面,2018Q1 通信行业总体归母净利润为 60 亿元,同比增长 55.1%;剔除中国联通及中兴通讯之后,归母净利润为 30 亿元,同比增长 26.1%。

图:通信行业单季度归母净利润及增速

数据来源:公开数据整理

通信行业细分板块方面,2018Q1 营收增速居前的细分板块包括物联网、光模块及器件、北斗以及云计算&IDC。2018Q1 净利润增速居前的细分板块包括云计算及 IDC、北斗等。

图:2018Q1 通信行业细分版块营收、净利润增速

数据来源:公开数据整理

3、“量收”剪刀差扩大,流量收入占比持续提升,运营商业务加速转型

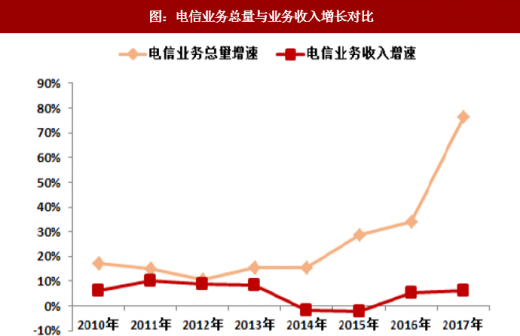

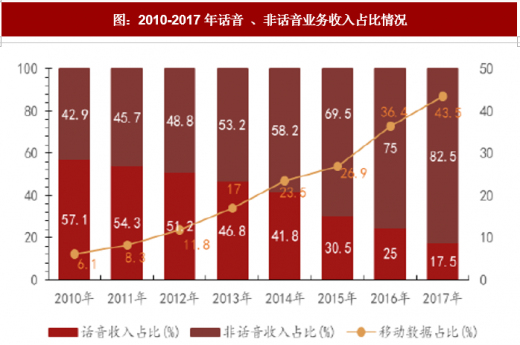

“量收剪刀差”加剧,运营商加速转型。2017 年,电信业务收入结构继续向互联网接入和移动流量业务倾斜。移动数据及互联网业务收入占电信业务收入的比重从上年的 36.4%提高至 43.5%。移动宽带(3G/4G)用户占比大幅提高,光纤接入成为固定互联网宽带接入的主流。移动宽带用户在移动用户中的渗透率达到 79.8%,比上年提高 8.6 个百分点,电信行业发展驱动力发生了根本转变,由之前依靠用户数拉动转变为依靠流量业务量的增长来驱动。但同时电信业务总量增速与收入增速进一步拉动,运营商增量不增收问题依然严峻。

图:电信业务总量与业务收入增长对比

数据来源:公开数据整理

图:2010-2017年话音 、非话音业务收入占比情况

数据来源:公开数据整理

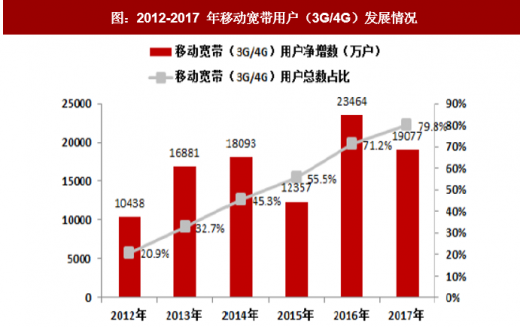

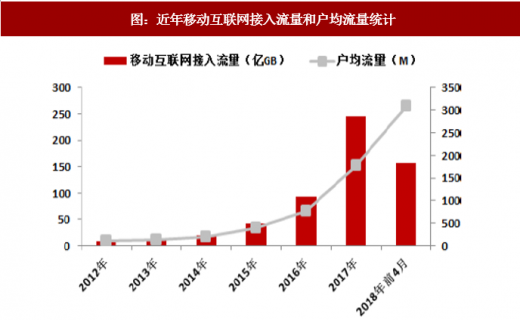

流量连续增长,移动固宽 ARPU 有所回升。截止 2017 年底, 4G 在全球超过 60%的国家普及率超过 50%,在 5 个国家或地区普及率超过 90%。移动互联网用户的月户均接入流量呈现加速增长态势,2017 年底达到 1775M,同比增长 128.14%;今年 4 月份,更是达到月户均接入流量 3.41GB,同比增长 154.48%,连续三年实现接近翻倍增长。

移动互联网应用的快速发展,用户价值正在从语音消费向数据消费为主转变,流量需求大幅提升,数据流量消费时代已经来临。

图:2012-2017 年移动宽带用户(3G/4G)发展情况

数据来源:公开数据整理

图:近年移动互联网接入流量和户均流量统计

数据来源:公开数据整理

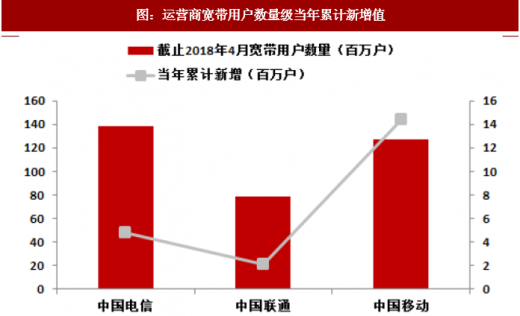

中国移动前期发力固网业务,采用“以移带固”战略并以低价手段抢占市场,一度使市场竞争明显加剧。2016 年 10 月,中国移动有线宽带用户数首次超过中国联通。但就近期及未来一年的趋势看,随着移动向精细化、差异化竞争转变,固网宽带市场竞争有放缓的趋势,移动一季度最新固网用户 ARPU 为 33.8 元,相对 2017 年末的 33.3 呈上涨趋势,,联通 2017 年有线接入 ARPU 为 46.3 元,较去年下降趋势也放缓。

图:运营商宽带用户数量级当年累计新增值

数据来源:公开数据整理

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。