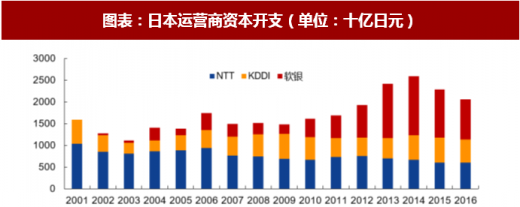

纵观2001~2016 年,日本运营商资本开支总量在10000 亿日元(相当于600 亿人民币)到25000 亿日元(相当于1300 亿人民币)间呈周期性波动。2001 年,NTT DoCoMo 宣布建设全球第一个3G 网络,并且e-Japan 国家战略驱动运营商加大电信网络资本开支,导致全年资本开支超过15000 亿日元。2010 年,日本进入4G 周期后,运营商年度资本开支节节攀升,在2014 年达到25000 亿日元顶峰,随后进入4G 后周期。

一、光纤厂商:日本光纤技术走在世界前列

日本光纤产业最早由NTT 牵头,在20 世纪70 年代就追随美国发展光纤生产工艺。因此起步早,技术积累深厚。NTTPC 最初重视传输技术,包括光纤、光纤接器和AWD,1976 年成功开发出VAD(vapor-phase axial deposition)光纤生产新技术,能在不需要连接器的情况下支持更远距离的传输(1970 年,康宁最先宣布制造出了光纤)。

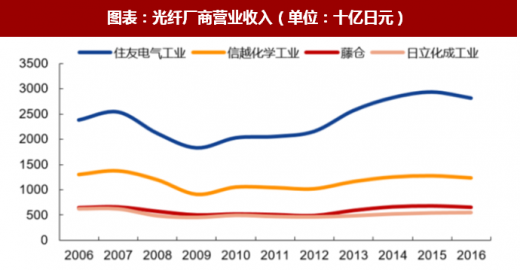

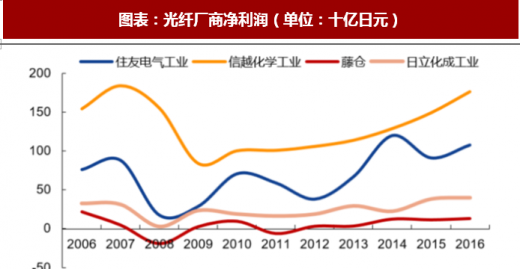

纵观2006~2016 年日本光纤厂商,其业绩整体与移动周期呈相关性。日本超前于全球3G/4G网络的发展节奏、以及早早实施的本国光纤开放政策(unbundling 政策),促使日本光纤产业走在世界前列。

二、通信设备商:“加拉帕戈斯”现象导致日本厂商失去参与全球市场机会

NTT Docomo 的3G 业务最初由松下MCI 、日本电气NEC、富士通fujitsu 和爱立信提供设备,份额占比分别为30%、30%、30%和10%。KDDI 的3G 业务由摩托罗拉供货。eMobile(后被软银收购)的3G 业务由华为供货。

但是,日本本土设备商都没有发展成为全球性企业,原因有两个方面:一方面,类似于NEC、Fujitsu、Hitachi 和Oki 这样的厂商,还同时涉足计算机、半导体和家庭电子领域,尤其是半导体和计算机在1970 和1980 年间发展迅速,变成这类公司的主要业务单元,在电信设备系统领域投入越来越少。

另一方面,日本制造业普遍存在Galapagos Effect(“加拉帕戈斯”现象)。Galapagos Effect是指某国制造业只在某国国内占有较大市场份额,并尽量排斥掉其它同类产品市场份额,形成的一种孤立市场的情景。日本公司发展了新技术,并且给本土市场提供了新的服务和商业模式,但是却不能获得全球价值。Docomo 在1999 年2 月22 日率先推出i-mode 的移动数据服务,推动日本的移动手机超过了世界上其他任何国家的发展,大量的移动数据服务开始涌现。但当Docomo 尝试在i-mode 的基础上发展全球业务时,却因全球电信市场环境及需求变化、以及日本通信技术制式与全球不一样而最终失败,2002~2003 年全球化扩张期间损失了100 亿美元。到现在,日本手机厂商的市场份额在全球不到5%,并且仅限于日本市场。(同样的,日本的电子货币和移动支付同样早于其他国家,但是却未来产生全球市场的影响力。大概用了6 年时间,也就是直到2008 年,这种现象才缓解。)

参考观研天下发布《2018年中国电信行业分析报告-市场运营态势与发展趋势预测》

三、手机厂商:4G 时代的窘境导致股价表现低迷

根据日本MMRI 的数据,2017 年日本智能手机出货量,苹果以43.4%的份额稳居第一。第二位是夏普,其份额为13.6%;索尼的份额为10.9%,从第二位跌落至第三位;京瓷份额为10.3%,位列第四;然后是富士通,份额为7%。而纵观2000~2017 年,如果说3G 时代夏普、索尼、京瓷等传统厂商经营成果尚可,则在4G 时代,日本本国手机厂商的日子并不好过。抛开索尼与爱立信曾经短暂合作(2001 年成立、2011 年索尼以10.5 亿欧元回购爱立信股权而独立)不谈,日本厂商在失去全球4G 市场后,无论是手机、还是通信系统设备,都面临着本国市场趋于饱和、海外市场无力扩张的窘境,连本国市场都让位于美国Apple,各厂家股价也一路走低。

图表:日本运营商资本开支(单位:十亿日元)

资料来源:公开资料整理

图表:日本三大运营商净利润(单位:十亿日元)

资料来源:公开资料整理

一、光纤厂商:日本光纤技术走在世界前列

日本光纤产业最早由NTT 牵头,在20 世纪70 年代就追随美国发展光纤生产工艺。因此起步早,技术积累深厚。NTTPC 最初重视传输技术,包括光纤、光纤接器和AWD,1976 年成功开发出VAD(vapor-phase axial deposition)光纤生产新技术,能在不需要连接器的情况下支持更远距离的传输(1970 年,康宁最先宣布制造出了光纤)。

纵观2006~2016 年日本光纤厂商,其业绩整体与移动周期呈相关性。日本超前于全球3G/4G网络的发展节奏、以及早早实施的本国光纤开放政策(unbundling 政策),促使日本光纤产业走在世界前列。

图表:光纤厂商营业收入(单位:十亿日元)

资料来源:公开资料整理

图表:光纤厂商净利润(单位:十亿日元)

资料来源:公开资料整理

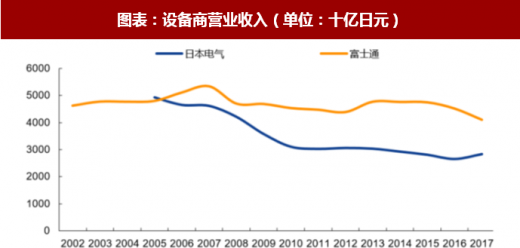

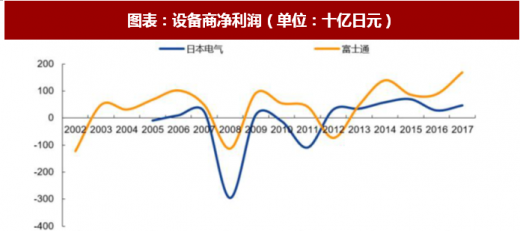

二、通信设备商:“加拉帕戈斯”现象导致日本厂商失去参与全球市场机会

NTT Docomo 的3G 业务最初由松下MCI 、日本电气NEC、富士通fujitsu 和爱立信提供设备,份额占比分别为30%、30%、30%和10%。KDDI 的3G 业务由摩托罗拉供货。eMobile(后被软银收购)的3G 业务由华为供货。

但是,日本本土设备商都没有发展成为全球性企业,原因有两个方面:一方面,类似于NEC、Fujitsu、Hitachi 和Oki 这样的厂商,还同时涉足计算机、半导体和家庭电子领域,尤其是半导体和计算机在1970 和1980 年间发展迅速,变成这类公司的主要业务单元,在电信设备系统领域投入越来越少。

另一方面,日本制造业普遍存在Galapagos Effect(“加拉帕戈斯”现象)。Galapagos Effect是指某国制造业只在某国国内占有较大市场份额,并尽量排斥掉其它同类产品市场份额,形成的一种孤立市场的情景。日本公司发展了新技术,并且给本土市场提供了新的服务和商业模式,但是却不能获得全球价值。Docomo 在1999 年2 月22 日率先推出i-mode 的移动数据服务,推动日本的移动手机超过了世界上其他任何国家的发展,大量的移动数据服务开始涌现。但当Docomo 尝试在i-mode 的基础上发展全球业务时,却因全球电信市场环境及需求变化、以及日本通信技术制式与全球不一样而最终失败,2002~2003 年全球化扩张期间损失了100 亿美元。到现在,日本手机厂商的市场份额在全球不到5%,并且仅限于日本市场。(同样的,日本的电子货币和移动支付同样早于其他国家,但是却未来产生全球市场的影响力。大概用了6 年时间,也就是直到2008 年,这种现象才缓解。)

参考观研天下发布《2018年中国电信行业分析报告-市场运营态势与发展趋势预测》

图表:设备商营业收入(单位:十亿日元)

资料来源:公开资料整理

图表:设备商净利润(单位:十亿日元)

资料来源:公开资料整理

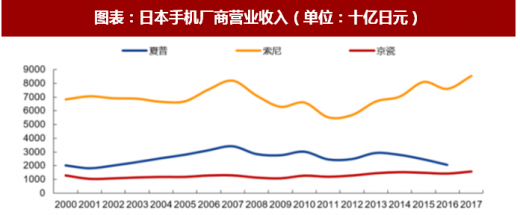

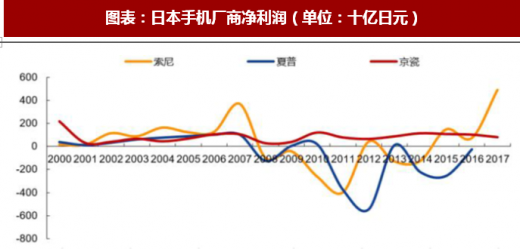

三、手机厂商:4G 时代的窘境导致股价表现低迷

根据日本MMRI 的数据,2017 年日本智能手机出货量,苹果以43.4%的份额稳居第一。第二位是夏普,其份额为13.6%;索尼的份额为10.9%,从第二位跌落至第三位;京瓷份额为10.3%,位列第四;然后是富士通,份额为7%。而纵观2000~2017 年,如果说3G 时代夏普、索尼、京瓷等传统厂商经营成果尚可,则在4G 时代,日本本国手机厂商的日子并不好过。抛开索尼与爱立信曾经短暂合作(2001 年成立、2011 年索尼以10.5 亿欧元回购爱立信股权而独立)不谈,日本厂商在失去全球4G 市场后,无论是手机、还是通信系统设备,都面临着本国市场趋于饱和、海外市场无力扩张的窘境,连本国市场都让位于美国Apple,各厂家股价也一路走低。

图表:2017 年日本智能手机出货量

资料来源:公开资料整理

图表:日本手机厂商营业收入(单位:十亿日元)

资料来源:公开资料整理

图表:日本手机厂商净利润(单位:十亿日元)

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。