随着全球经济从工业时代步入信息时代,移动互联网、物联网、云、大数据等新兴 ICT 技术成为新一代基础设施,科技的发展突破行业能力边界,传统行业之间的界限正变得模糊。通信行业过去是一个相对封闭和垄断的行业,尤其是在移动通信市场,一切都在运营商划定的“封闭围墙”中运行,然而这一切在即将到来的 5G 时代将发生改变。

从 2G 到 3G 再到 4G,通信行业更多关注自身,行业的发展特征是技术驱动,考虑更多的是网络技术指标,而并非承载在网络之上的各种应用和服务。我们看到,3G 在设计技术指标体系时甚至没有考虑移动上网的场景,在大规模商用之后,整个产业还在苦苦寻找杀手级应用。4G 很好的解决了移动上网的问题,下载速率提升到了 100M,但仍然是通信行业自唱独角戏,缺乏和垂直行业的深入合作。在 5G 时代,这个情况得到了彻底的改变。5G 的技术标准还未冻结,但政府、垂直行业和产业链各方早已积极行动起来,共同探索 5G 技术如何能够更好的满足各种可能的垂直应用场景。以汽车行业为例,2016 年 9 月,电信行业巨头华为、爱立信、英特尔、高通等与汽车行业巨头奥迪、宝马、戴姆勒等成立国际跨行业协会 5GAA,共同推动车联网通信标准的制定和成熟。

根据标准制定组织 3GPP 公布的数据,与 3G、4G 相比,5G 的会员数出现了井喷,究其原因就在于垂直行业玩家的参与。我们认为在标准确立前,垂直行业的广泛参与将有力的推动 5G 的商用进程,使得未来 5G 生态发展更为繁荣和持久。

图表:3GPP 会员数在5G 时代出现了井喷

图表来源:公开资料整理

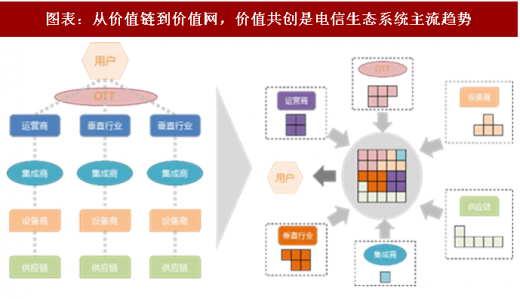

图表:从价值链到价值网,价值共创是电信生态系统主流趋势

图表来源:公开资料整理

在这个过程中,整个电信生态系统的价值创造、传递和分配方式也正在发生很大的变化。在以分工为特征的工业时代,企业创造和传递价值的路径方向是特定的;在以连接为特征的信息时代,企业通过相互连接共同为客户创造和传递价值。

在全球化、网络化时代,封闭的技术和创新、商业都不可持续,协作和开放成为主流。无论是美国的互联网巨头 GAFAM 还是中国的 BAT,其业务范围已与运营商的业务范围高度重合。与此同时,运营商单业务领域收入增长空间受限,传统的话音、短消息业务已经见顶,运营商也必须通过数字化转型进入到其他业务领域。根据 WEF(世界经济论坛)的估算,2016-2025 年整个电信生态系统未来可直接参与的数字化转型市场约为 4 万亿美元。但这个市场价值不会单独由电信运营商创造,也不会由软件开发商单独创造,4 万亿将属于整个电信生态系统。

我们认为 5G 是信息通信技术发展阶段中的重要转折点,5G 与 4G 相比技术上是演进,在商业模式和体验上是突破。5G 变革力会从产业内渗透外化扩展到向全社会,跨产业协作在 5G 发展中极度重要,因此除了运营商和设备商之外,从用户、政府、垂直行业等 5G 生态参与者的视角去分析 5G 产业的演化就显得尤为重要。

一、用户需求视角,VR/AR 类业务体验突破是关键

从人的需求体验角度来看,2G、3G 分别突破了短消息和图片上网浏览的体验,4G 突破了移动视频的体验临界点,那么 5G 将给用户带来哪方面业务体验的突破?我们认为,通信的终极目标是为了让人们可以随时随地“面对面”的交流;另一方面,人们对通信的需求也从单纯的沟通走向娱乐和商务。VR/AR 类业务很好的结合了上述两点,有理由相信,AR/VR 类业务将成为 5G 时代的杀手级业务,成为继手机、平板电脑之后的下一代通用计算平台,带动整个 5G 产业链的发展。

VR/AR 自诞生以来,被寄予非常高的预期,行业投资的第一波高潮从 2014 年开始,以 Facebook 20 亿美元收购 Oculus 为标志。但由于行业巨头的设备销量普遍不及预期,整体行业投资从 2016 年下半年开始萎缩。究其原因,主要在用户体验、技术成熟度、内容和应用的开发以及价格等方面还存在着短板,难以满足消费者的要求。其中,用户体验是最重要的因素,而技术的改进将提高 VR/AR 设备的移动性,拓展应用空间,并推动其普及。

5G 通信能力及其支持高移动性和广域覆盖,能很好地解决这个行业的部分核心痛点,使 VR/AR 随时随地、无处不在。“无线化”是 VR 发展的必然趋势,也是目前 VR 体验的痛点之一。VR 头显无线化的难点主要有两点,一是无线传输带宽,二是网络时延。为了满足视网膜级的视觉体验(90 度视角,每度 60 个像素),加上全景和 3D 效果,对于无线带宽的要求在 1G 左右。另外,为了解决“眩晕感”带来的不良体验,MTP(MotionTo Photons))时延需要控制在 20ms 以内,考虑到终端处理、屏显等时延,网络端到端时延需要控制在 10ms 以内。5G 在带宽和时延上的性能指标很好的满足了上诉技术要求。

随着 5G 和边缘计算(MEC)的发展,数据下沉、计算下沉和智能下沉成为主流趋势。未来 VR 头显的内容处理方式将从单一的自带处理单元本地处理,发展为自带处理单元和网络边缘服务器处理简单计算过程,云端处理大量复杂计算过程的模式,有利于大幅降低头显终端成本。

图表:5G 通信能力促成无处不在的VR/AR 成为现实

图表来源:公开资料整理

从根本上讲,VR/AR 创造了全新的人机互动方式。目前 VR/AR 类业务尚处于发展的初期阶段,未来 VR/AR 技术将和智能手机一样无处不在,广泛应用于视频游戏、事件直播、视频娱乐、医疗保健、房地产、零售、教育、工程和军事等各个领域。根据 Digi-Capital 的预测,到 2020 年,预计全球 AR/VR 市场份额将达到 1500 亿美元,AR 预计将占据 80%的份额,VR 将占据 20%的份额。VR 和 AR 有着不同的应用领域、技术和市场机会,从目前看,AR 比较适合服务企业级用户,而 VR 同时适用于消费者和企业用户,在某些场景,两者会有相互重叠的目标市场。VR/AR 预期与平板电脑的发展曲线较为接近,最初都是由消费者和企业级用户共同推动发展。

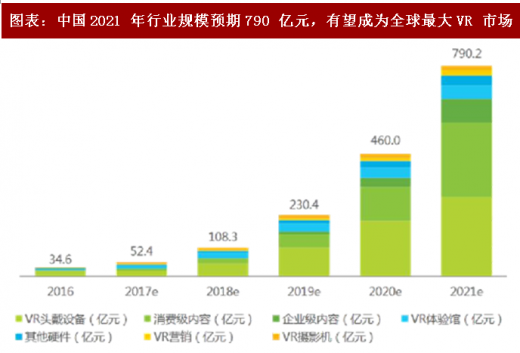

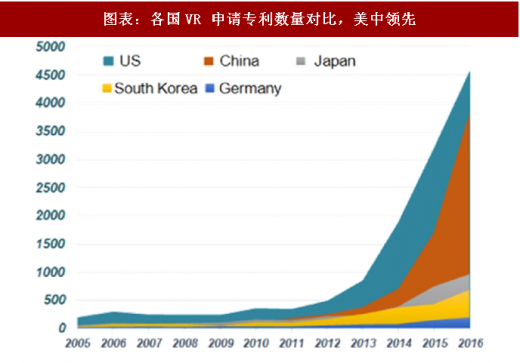

从竞争格局看,全球主要 ICT 巨头都在积极布局 VR 技术和市场。全球 VR 相关专利申请数 2010 年后快速增加,预计在 2020 年前全球专利总数将超过 10000 件。美国、中国、日本和韩国在专利数量上遥遥领先,中国的专利申请数在 2013 年后出现了井喷,申请专利总数仅次于美国。同时,中国 VR 市场预期也将快速增长,在 2021 年中国有望成为全球最大 VR 市场,总体规模达到 790 亿左右。我们预期,中国 VR 技术和市场的快速发展也必将有力的推动 5G 产业链的成熟和繁荣。

图表:中国2021 年行业规模预期790 亿元,有望成为全球最大VR 市场

图表来源:公开资料整理

图表:各国VR 申请专利数量对比,美中领先

图表来源:公开资料整理

二、5G 驱动经济转型和提升社会福祉,各国政府均将 5G 上升到国家意志和战略高度

技术和需求一直是推动各个产业发展的核心驱动力,在移动通信领域,政策所发挥的作用也越来越重要,可以说这三方面的合力决定了产业发展的走向。2018 年 1 月底,一份名为《 Secure 5G — The Eisenhower National Highway System for information age》的美国国家安全委员会文件在网上流出,引发业界高度关注。该文件指出,5G 不同于 3G/4G, 5G 要连接各行各业,实现万物互联,会直接影响整个国家的经济、政治和军事实力,并建议美国政府出资建设一张全国性的 5G 网络,夺取 5G 领导地位。文件建议提及的由美国政府主导 5G 建设能否成真存在很大的不确定性,但是,这份文件背后彰显的 5G 对于国家经济和政治安全的重要性值得我们关注。

参考观研天下发布《2018-2023年中国信息通信行业发展调研与投资规划研究报告》

全球主要国家均将 5G 上升到国家意志和战略高度,对 5G 的重视程度空前。中日韩英等国率先展开 5G 商用规划,期待 5G 成为驱动经济增长的引擎。2017 年 3 月,5G 首次被列入中国政府工作报告上升为国策,成为国家意志体现。今年 3 月,在李克强总理《政府工作报告》中再次明确提出“推动集成电话、第五代移动通信等产业发展”。

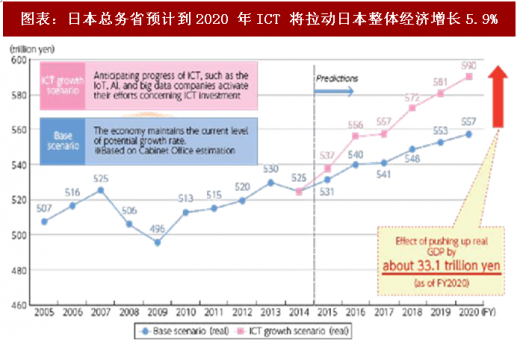

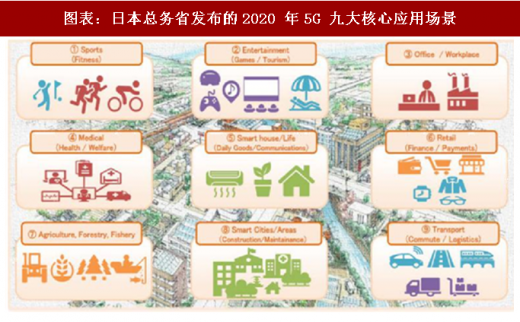

日本政府期待 5G 引领 ICT 发展达到双重目的:ICT 自身收入增加,ICT 提升整体产业产出和效率。日本政府认为未来 5G 在娱乐、医疗、农业、智慧城市、自动驾驶等九大场景会率先得到广泛应用,到 2020 年以 5G 为基础的 ICT 产业将拉动日本整体经济增长 5.9%;韩国信产部投资 15 亿美元加速 5G 发展,在 2018 年平昌冬季奥运中已成功率先商用 5G。同时韩国政府希望依托 5G 提振国内终端和网络设备销售,预期 5G 在 2020-2026 年给三星、LG 等核心企业带来 68 万亿韩元收入;英国希望成为全球 5G 领导者,赢取 5G 发展早期收益,预期在 2030 年依靠 5G 实现 GDP20%的增长。

图表:日本总务省预计到2020 年ICT 将拉动日本整体经济增长5.9%

图表来源:公开资料整理

图表:日本总务省发布的2020 年5G 九大核心应用场景

图表来源:公开资料整理

政府对于电信行业的关注点已由过去的监管为主转为使能为主,管制机构越来越清醒的认识到,他们在管理的实际上是未来经济发展的机会。全球经济长期疲弱,政府希望高科技产业带动全行业发展,而 5G 是打通各行业进入数字化革命的良机,预期各国政府将持续出台举措推动 5G 使能经济发展和提升民生福利。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。