一、研发进度有条不紊,商用日期渐行渐近

1、标准冻结进度

无线通信网络大约每 10 年便升级一次,而一张通信网络真正商用之前,一般会先由全球相关组织提出关键性能指标,并同时积极制定相关标准,设备商根据网络性能要求进行关键技术研发验证,当标准正式冻结,各国家地区才会根据自身市场需求发放商用牌照,设备商才会生产符合统一标准的商用设备,运营商开始部署商用网络。

目前国际上 5G 标准制定重要组织包括国际电信联盟(简称 ITU)和 3GPP 产业联盟。其中 ITU 是联合国下属官方组织,由政府部门和学术机构组成。3GPP 产业联盟覆盖众多国家地区通信协会、电信运营商、巨头设备商、芯片制造商及研究机构等成员,形成全产业链联盟,是全球推动通信技术发展的最重要组织。3GPP 从正式成立到现在已经完成确立十几个版本(Release)标准。

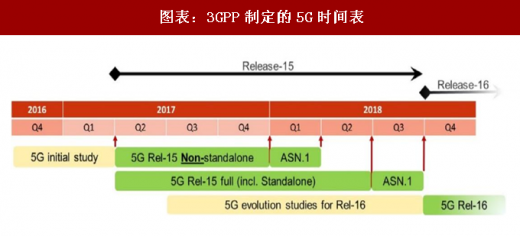

图表:3GPP制定的5G时间表

图表来源:公开资料整理

非独立组网标准已于 2017 年 12 月冻结,独立组网标准预计将于 2018 年 9 月之前冻结。①、5G 技术标准主要由 Release 15(Phase 1)和 Release 16(Phase 2)确立完成。其中 Release 15 分为非独立组网(Non-standalone,简称 NSA)和独立组网(Standalone,简称 SA)两个阶段。

而 Release 16 作为 5G 的第二阶段,其主要目的在于满足 ITU 的要求指导,展开相应技术讨论、指导技术向后演进、最终提交宣布。②、3GPP 原计划 2018 年 3 月完成的 Release 15 非独立组网标准提前至 17 年 12 月冻结,预计独立组网标准将在 2018 年 9 月之前冻结,而完整版标准Release 16 预计在 2019 年 9 月之前正式发布。

两种组网方式各有优劣,但最终必然需要建立完整的 5G 端到端网络。①、非独立组网依靠 4G 核心网为 5G 提供空口服务,更多只需要建设接入网,用于提高 eMBB 场景要求,可以简单理解成 4G 业务速率的大幅度提升,但不支持 uRLLC 和 mMTC 功能,目的在于作为 5G 建设的早周期逐步过渡到 5G 端到端的网络,减轻运营商资本开支压力;②、独立组网则是从一开始就建立一张全新端到端的 5G 网络,包括 5G 核心网(Next Generation Core,简称 NGCN)和接入网,虽然投资较大,但可以实现 5G 全部场景的性能要求。但无论初期建设采取何种方式,最终都将建立一张完整的 5G 端到端网络。

图表:NSA和SA组网方式比较

图表来源:公开资料整理

运营商对组网方式的态度和选择不尽相同,4G 与 5G 将在较长时期内共存。①、就目前公开信息来看,中国联通在 5G 网络建设初期将基于 4G 核心网 EPC 的演进来支持部分 5G 业务,建设雏形期将在热点区域部署 5G 新型核心网,成熟期再逐步减少 EPC 投资建设,扩大 5G 核心网部署及 5G 基站投资。相比之下,中国移动和中国电信均提出优先选择独立组网。②、目前大多地区依然处于 2G/3G/4G 并存状态,考虑到运营商对于收回 4G 网络建设投资成本的诉求、5G 应用终端尚未成熟,以及类似自动驾驶等对超高可靠低时延要求极高的应用最早也得在 2020 年甚至 2025 年才有可能批量落地,而可替代方案则有千兆 LTE、NB-IoT 等网络设施在相关应用层面的过渡,因此我们判断至少在未来 5 年,4G 将依然是业务承载的主力,并与 5G 协同发展。

2、国内研发进度

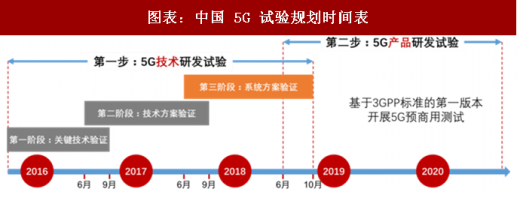

2015 年 1 月 7 日工信部宣布启动 5G 研究,并成立 IMT-2020(5G)组织加以推进。为了对接 ITU 提出的 5G 愿景与时间表,我国 5G 研究试验整体分为技术研发和产品研发两步,其中第一步又细分为关键技术验证、技术方案验证和系统方案验证三个阶段。

图表:中国 5G 试验规划时间表

图表来源:公开资料整理

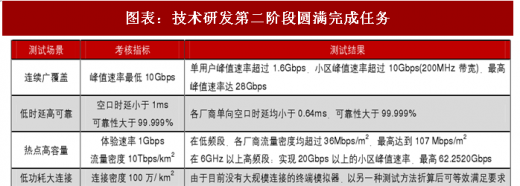

第一步前两阶段测试已顺利完成,第三阶段系统方案验证也已正式启动。在之前第一阶段测试已经完成包括大规模天线、新型多址、新型多载波、高频通信等 7 个无线关键技术以及网络切片、移动边缘计算等 4 个网络关键技术的性能和功能测试;第二阶段试验则针对连续广覆盖、低时延高可靠、低功耗大连接、热点高容量、以及高低频混合等七大场景展开测试,结果基本符合预期,除了高低频混合场景中的低频上行覆盖比较受限之外,其余主要场景指标均顺利达成。第三阶段测试已经于 2018 年初正式启动,将主要针对 3GPP 5G 标准进行新空口的基站设备、核心网设备、芯片终端以及互操作等内容进行测试,并验证单系统组网及高低频多基站的混合组网性能。

图表:技术研发第二阶段圆满完成任务

图表来源:公开资料整理

3、牌照发放时间

通信牌照是通指信业务经营许可,运营商必须得到政府有关部门许可才能从事相关业务。通信牌照的发放也是通信网络正式商用的标志,运营商们只有拿到牌照后,才会大规模部署商用网络,计划相应的资本支出,上游的设备商们才能够真正受益于网络建设带来的业绩增长。

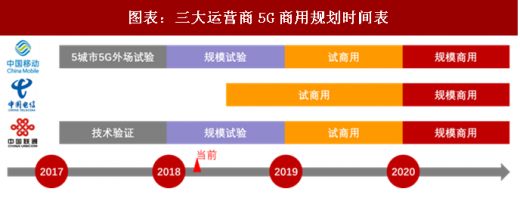

从过去牌照发放经验来看,我国 1994 年发放 2G 牌照,经过 14 年建成覆盖程度全球最好的 2G 网络。直到 2009 年 3G 牌照姗姗来迟,发牌时间明显落后于日韩以及欧洲等国家 2000 年主要时点;而仅仅 5 年后 2013 年底我国就发放了第一张 4G 牌照,与主流发达国家 2009-2011 年的发牌区间差距已显著缩小,目前已经建成全球最大的 4G LTE 网络,截至 2017 年底 4G 用户数近 10 亿。中国将成为 5G 率先规模商用的领先者之一。对照 3GPP 时间表,5G 独立组网标准将于 2018 年 9 月之前冻结,而完整版标准(Release 16)正式发布仍需等到 2019 年 9 月。随着 5G 标准逐步完善,国内三大运营商和主要设备商不仅顺利完成技术研发试验的前两阶段测试,而且已经在 5G 产业层面展开多方合作,为下一步产品研发试验及试商用打下基础。目前三大运营商的 5G 发展规划也基本一致,2018 年继续扩大外场试验规模,2019 年试商用,2020 年正式商用。

图表:三大运营商5G商用规划时间表

图表来源:公开资料整理

预期国内 5G 牌照将在 2019 年底或 2020 年初正式发放,而标准、技术、牌照以及产业环境基础都具备之后,中国将在国内海量的用户规模和丰富的行业应用优势推动下,成为全球 5G 规模化商用和垂直行业应用的领跑者。

二、5G产业相关公司

作为移动通信发展史上近乎划时代的进步,5G 的商用预期将推动从基站设备、光通信网络以及终端等各环节的全新升级,并带动整条产业链的发展空间。预计在 2019 年底/2020 年初前后 5G 牌照正式发放之前,运营商或将更多考虑对接入网层面的改造升级,例如配合当前千兆 LTE 网络的部署任务,将多天线、多载波以及高阶调制等技术首先在热点区域加以应用,并在热点区域增加小基站覆盖,从而提升移动宽带业务的体验效果。但最终 5G 端到端网络的大规模建设甚至可能在牌照发放 1 至 2 年以后,并且投资会相对平滑分散在 5-10 年的时间尺度上。

参考观研天下发布《2018年中国5G行业分析报告-市场深度调研与发展前景预测》

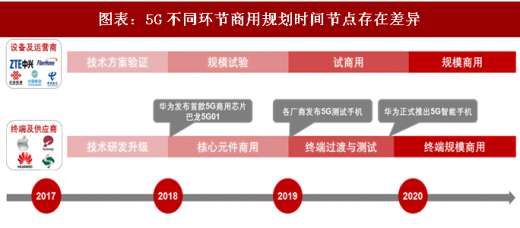

对应到终端环节,则将由核心元件的商用作为产品升级的起点,进而逐渐延伸至下游智能手机厂商。今年年初,华为发布首款 5G 商用芯片巴龙 5G01,标志着芯片等核心元件正式突破 5G 商用瓶颈。正常情况下手机厂商会在 5G 正式商用之前发布 4.5G 等过渡产品,并逐步搭载适用于 5G 的核心零部件以测试 5G 网络和规范,从而带来天线、射频等零部件市场空间的持续提升。此外,华为计划于 2019年第四季度正式推出 5G智能手机,届时将正式宣告移动终端进入 5G规模化商用阶段,供应链相关公司有望迎来业绩的快速增长期。

图表:5G不同环节商用规划时间节点存在差异

图表来源:公开资料整理

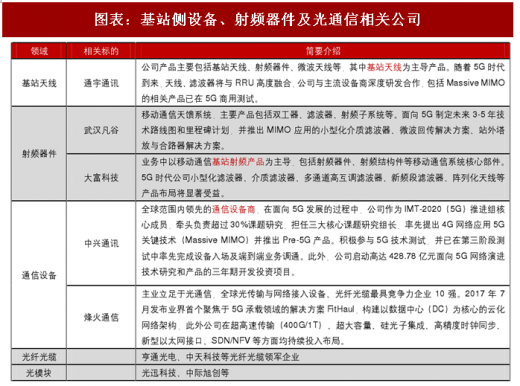

具体落实到产业链受益公司层面,基站设备、天线、射频器件等都将显著受益于 5G 建设,不仅在于数量的变化,更在于对性能、材料等提出的新要求。与此同时,光纤光缆、光模块等光通信相关细分领域也将显著受益于 5G 网络规模建设。除下表之外,尚有部分港股公司暂未列示。

图表:基站侧设备、射频器件及光通信相关公司

图表来源:公开资料整理

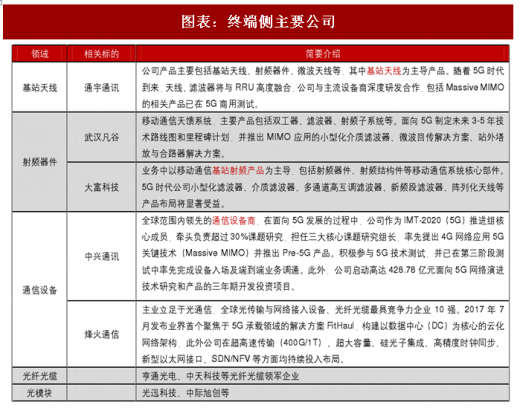

在移动终端核心射频器件领域,国内厂商已在产业链各环节提前布局,深入开展相关产品研发升级,进入 2018 年随着各终端品牌陆续推出向 5G 过渡的智能手机产品,供应链厂商有望率先受益于 5G 为射频器件带来的创新和增量需求,进而在 5G 时代真正到来之际保持业绩持续快速增长。具体产业链公司,建议关注射频芯片供应商三安光电、终端天线龙头信维通信,以及基站天线/滤波器供应商东山精密。此外,基于公司产品布局及产业发展前景,终端侧其余主要公司如下表所示:

图表:终端侧主要公司

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。