三星受益于自家旗舰手机GalaxyS8和Note8以及苹果iPhoneX的订单驱动,全面屏面板出货量达到1.37亿片,占到60%的市场份额;LCD面板厂中,天马、友达、京东方出货量都超过了1000万片,其中天马占到了全球整体全面屏出货量的第二位,在LCD全面屏出货量上居于全球第一。根据可靠消息,截止到12月中旬,天马在全球已上市全面屏项目覆盖率约4成。

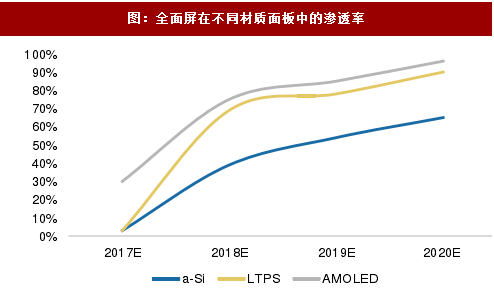

图:全面屏在不同材质面板中的渗透率

图:2017年主要厂商全面屏面板出货量

小尺寸a-Si面板受益于全面屏趋势需求提升,而供给有所缩减

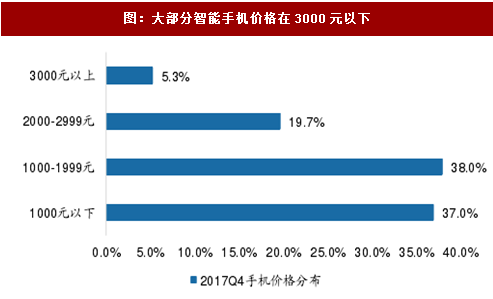

在目前的手机消费市场上,中低端手机占据绝对的地位,大部分手机的价格都在3000元以下,而且2000元以下的手机占据了75%左右的市场。其中低端手机对于成本的控制要求较高,在全面屏逐步成为未来手机标配的趋势下,低端的a-SiLCD的全面屏解决方案将获得终端厂商青睐。

而且,低端机实现全面屏方案更加简单。配备a-Si面板的低端机在从16:9切换到18:9的屏幕比例过程中,将仍旧采用COG方案,甚至不需要异形切割,屏幕四角的位置放置少量的胶料提高一定抗摔性即可。或是加长手机的长度,依旧保留屏幕上下的大净空区,但屏幕比例调整至18:9,完成低配版的全面屏设计。

从目前市面上在售的主流厂商的全面屏手机来看,采用LCD全面屏解决方案的智能手机价格普遍在2000元以下,屏幕尺寸在5.7~6.0英寸之间,屏幕比例全部都是18:9,分辨率大部分都是2160*1080,少部分采用1440*720分辨率。

图:大部分智能手机价格在3000元以下

图:采用LCD解决方案的全面屏手机

图:低端全面屏手机使用a-SiLCD全面屏解决方案(以红米5为例)

FHD解析度、a-Si方案的低端全面屏手机将会大量出现,从而扩大a-Si的需求。

而从供给角度看,部分厂商逐步关闭a-Si产线:

华映于2015年11月关停其L1a的4.5代线,同时以18亿元新台币向子公司凌巨出售桃园厂4代线设备;

三星在2015年底关闭了5条(L1~L5)产线,2016年底停用7代线(L7-1);

LGD在2017年2季度关闭了大部分3代线,3季度关闭了5代线的P4工厂,并且LGD宣布不再对LCD进行投资,全面转向OLED。LGD计划关闭LCD产线后将其转换为中小尺寸的OLED产线。

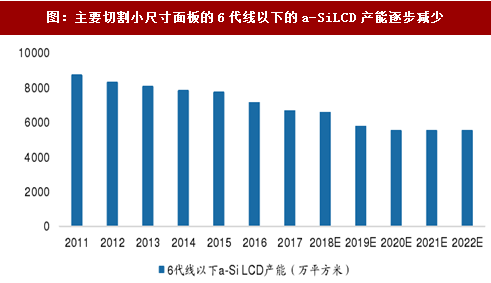

从主要切割中小尺寸面板的6代线及以下的a-SiLCD的产能来看,韩国两大厂商三星和LGD将未来方向确定在OLED显示面板上,逐步地关闭a-SiLCD产线,并且性能更佳的LTPS的不断应用,低世代线的a-SiLCD的产能是不断在下降的。

图:主要切割小尺寸面板的6代线以下的a-SiLCD产能逐步减少

随着全面屏向低端智能机逐渐渗透,a-Si产能的不断减少,供需影响叠加之下,我们判断,a-SiLCD面板价格跌幅将会趋缓,未来有望逐步趋向稳定。

LTPSLCD的小尺寸面板产能在未来趋于稳定

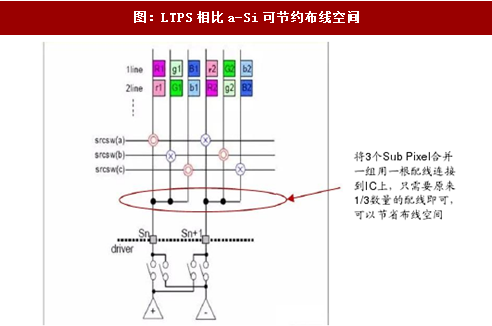

从结构上来看,LTPS的分子结构排列整齐且有方向性,因此电子迁移率比非晶硅要高,几何尺寸较小的电晶体也可提供足够的充电能力。

因此,LTPS在布线上比a-Si有优势,适合全面屏的窄边框要求:LTPS每个像素点分为RGB三个SubPixel,a-Si要求每个SubPixel都需要一根斜配线,但LTPS由于高充电效率可以将3个SubPixel合并一组用一根配线连接到IC上,从而减少配线数量,节约布线空间。而布线在BM区(所谓的手机屏幕左右侧“黑边”),意味着LTPS具有更窄的BM区。结合LTPS本身就在性能上由于a-Si,我们认为LTPSLCD将应用于中高端机型的全面屏方案。

图:a-Si、LTPS两种屏幕对比

图:LTPS相比a-Si可节约布线空间

从需求端看:LTPS屏主要应用于中高端机型,当前在柔性OLED产能不足,并且其价格相对LCD较高的因素影响下,国内部分主流手机终端厂商只在旗舰机上应用了柔性OLED面板。在2018年,越来越多的手机将采用全面屏设计,LTPSLCD在国内厂商次旗舰级及以下的产品中的渗透率有望快速提升。

5.5寸LTPSFHD屏手机向18:9切换过程中,屏幕尺寸将切换为5.99寸,叠加考虑异形切割良率损失,屏幕价格可能会有所上浮,从而在量和价的影响下提升面板产能的消耗量。而且,苹果也有望推出LCD全面屏的iPhone,LTPSLCD的需求有望得到进一步提振。

图:苹果可能会推出LCD版全面屏iPhone

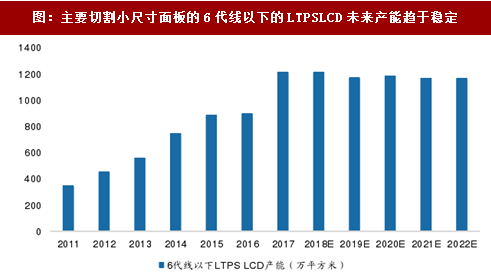

从供给端看:从2016年底到2017年初,全球陆续有6条LTPS产线投入市场,包括台厂友达、群创、厦门天马及华星光电陆续新建或扩增6代线,京东方对其5.5代LTPS产能进行了扩充。根据IHS的数据,2017年6代线及以下的LTPS产能同比增长35%,从而在2017年对小尺寸LTPSLCD面板价格造成一定压力,但是随后几年的6代线及以下的LTPSLCD产能将趋于稳定,LTPSLCD因供给造成的价格压力将减小。

图:主要切割小尺寸面板的6代线以下的LTPSLCD未来产能趋于稳定

从供需角度来看,2018年全面屏渗透率不断上升的过程中,LTPSLCD全面屏在次旗舰级的手机有望得到大量的使用,进而带来面板需求量的提升。而且未来6代线及以下的LTPSLCD产能基本趋于稳定,LTPSLCD的价格跌幅将逐步趋缓。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。