目前,高频通信主要集中在移动通信、汽车、卫星导航、军工雷达和通信等对信号传输速度和质量要求较高的领域。其中,移动通信行业是高频通信最重要、市场规模最大的应用领域。

目前,中英科技的大部分高频覆铜板产品经下游PCB 厂商生产为PCB 后最终被高频通信设备制造商制造为基站天线等设备。高频通信行业的发展状况和市场规模对中英科技的发展能够产生最直接的影响。

移动通信是当今全球信息产业最具活力的发展领域之一,全球移动通信用户数保持着持续增长,大幅带动了通信系统设备制造业及各子行业的迅猛发展。

(1)移动通信技术的发展历程

全球移动通信网络的技术已经走过了第一代模拟技术(1G)、第二代数字技术(2G)和第三代宽带数字技术(3G),目前正处在第四代移动通信技术(4G)高速普及并正在研究第五代移动通信技术(5G)的阶段。

参考观研天下发布《2018年中国可移动通信基站市场分析报告-行业运营态势与发展趋势研究》

根据预测,4G 覆盖全球人口的数量从2014 年底的27%上升到2015 年底的35%。2016 年底,全球已有188 个国家、580 个通信运营商启用4G 网络。预计到2020 年,4G 网络的通信运营商有望再增加三分之一,将覆盖全球63%的人口。

移动通信每一代革新,都实现了更快的传输率、更宽的网络频谱和更高的通信质量,并促使移动通信设备投资的快速增长。其中,移动基站中的功放系统、天线系统都要用到高频通信材料。

(2)4G 通信技术的迅速发展带动了基站的快速建设

2013 年以来,随着移动通信4G 商用的实施,通信行业进入4G 时代。在2013年-2016 年期间,4G 通信技术凭借其快速、稳定、大容量的信号传输能力,在极大的提高通讯便利程度的同时保障了自身的高速发展。目前,全球4G 终端渗透率约为50-60% 之间, 渗透尚未饱和。根据预测,全球4G 通讯终端设备渗透率在2015年达到54%,预计在2019 年将达到74.5%。终端设备渗透率的大幅提高需要较大规模的硬件设备,特别是基站的投入。

根据数据,2013 年全球移动基站设备市场规模为470 亿美元,2014 年,国内移动通信基站总数达到339.70 万个,2015 年新增移动通信基站127.10 万个,是上年净增数的1.30 倍,其中4G 基站新增92.2 万个,总数达到177.10 万个。

国内的基站建设在过去几年随着 4G 通信的发展迎来了一个高速发展的时期。其中从移动网络扩张的角度看,中国电信是2013 年以来发展最快的运营商。

2013/14/15/16 年其基站总数分别增长36%/41%/69%/42%。新增基站主要是4G基站,至2016 年底数量将超过85 万座。移动基站的迅猛增长大幅高于同期网络运营费用的增长。中国移动4G 建设的主要工程大部分在2015 年底前完成,4G基站数量超过110 万座。2015 年中国联通开始主体4G 布局,在三家运营商中时间最晚,目前4G 基站数量仍在持续增加。

基站中的配套设备属于4G 建设偏上游环节,主要包括通信器材、基站天线、基站电源等。根据数据:主流基站配套设备厂商2015 年实现营业收入55.84 亿元,同比增长4.18%,2016 年第一季度实现营业收入14.54 亿元,同比增长10.30%,增速较2015 年有所提升。随着中国联通和中国电信4G 建设加快,基站配套设备厂商收入及利润有望呈现增长态势。

(3)通信技术的发展提升了设备价值

随着终端支持的无线连接协议越来越多,从最初的 2G 网络到现在的NFC、3G/4G 网络、WiFi、蓝牙、FM 等,通信终端的射频器件单机价值量增长了数倍。

展望未来,4G 的渗透率尚未饱和,渗透率提升将继续驱动射频器件单机价值量增长。4G 通信设备的持续投入是高频通信材料行业快速发展的保证。

(4)5G 技术和5G 通信设备的发展为高频通信材料行业未来的持续健康发展提供了广阔的空间

目前,欧洲、美国、韩国、中国等国家及地区已经启动了第五代移动通信技术(5G)的标准制定,5G 通信有望在2020 年左右实现商业化。5G 传输速度可达10Gbps,比4G 网络的传输速度快十倍到百倍,解决海量无线通信需求,将实现真正的“万物互联”。

5G 是移动通信行业未来发展的焦点,通信设备生产商以及电信运营商无一例外开始布局下一代通信技术。5G 通信将拥有比4G 更快的速度,实现在通讯速率及容量上的升级。在技术上主要体现在毫米波、小基站、Massive MIMO 多天线技术、束波成型技术等。由于上述技术的应用,5G 时代的通信设备对通信材料的要求更高,需求量也将更大,为高频通信材料行业未来发展带来更广阔的前景。

①毫米波技术对通信材料性能要求更高,高频通信材料的需求也将大幅提升

5G 使用毫米波(26.5~300GHz)就是通过增加频谱带宽方式提升速率,以28GHz 频段为例,其可用频谱带宽达到1GHz,而60GHz 频段每个信道的可用信号带宽则为2GHz。

但毫米波最大的缺点就是穿透力差、衰减大,因此要让毫米波频段下的 5G通信在高楼林立的环境下传输并不容易。为了克服毫米波穿透力差、衰减大的缺点,5G 通信设备对高频通信材料的性能要求将会更加严苛。高频通信材料在高频率段能够在控制介电损耗最小化的情况下保持介电常数的稳定优质,将成为上述技术能够有效实施的重要基础。

5G 通信设备毫米波技术的应用将加速淘汰普通中低频通信材料,大幅增加高频通信材料的需求。

②小基站技术使通信运营商建设基站的数量大幅增加,高频通信材料的需求也将大幅提升

毫米波的穿透力差并且在空气中的衰减很大,未来5G 移动通信将不再依赖大型基站的布建架构,而是使用大量的小型基站取代大型基站,小基站可以覆盖大基站无法触及的末梢通信。运营商可以在每个城市中部署数千个小基站以形成密集网络,每个基站可以从其他基站接受信号并向任何位置的用户发送数据。小基站系统构架如下:

ABI Research 研究数据表明,目前全球的小基站数量不到300 万个(不含宏基站1),到2020 年将突破870 万个,带动基站功放和天线市场规模的快速增长,也必然带动高频覆铜板等高频通信材料市场规模的持续增长。当前业界开展研究的5G 典型候选频段为6GHz 以上高频频段,高频段意味着覆盖半径更小,单基站的覆盖半径将减小到20m-50m,相比4G 时代250 万个基站的规模(2016H1),5G 时代基站规模或超千万个。

5G 时代小基站技术的应用将会使通信运营商建设基站的数量大幅增加,同时对高频通信材料的需求也将大幅提升。

③Massive MIMO 技术将使单个基站中需要的高频覆铜板大幅增加除了基站的数量大幅提升外,由于 Massive MIMO 技术的应用,5G 基站还将拥有比现在4G 基站多得多的天线。

从基站的结构上来看,移动基站天线经历了一体化宏基站天线、基带处理单元和射频拉远模块分离、MIMO 天线、有源天线、Massive MIMO 等发展阶段。

Massive MIMO 技术可以使用大量天线形成大规模的天线阵列,使基站可以同时向更多用户发送和接受信号,从而将移动网络的容量提升数十倍或更大。现有的4G 基站只有十几根天线,但5G 基站可以支持上百根天线。

Massive MIMO 技术可以使用大量天线形成大规模的天线阵列,使基站可以同时向更多用户发送和接受信号,从而将移动网络的容量提升数十倍或更大。现有的4G 基站只有十几根天线,但5G 基站可以支持上百根天线。

目前高频覆铜板主要应用于基站天线中。5G 对毫米波技术的要求,也促进移动终端和基站端天线的更新换代和数量的增长,天线向有源方向发展将带动单个天线的价值提升。Massive MIMO 技术的应用将使单个基站中高频覆铜板的需求量大幅增加。中国产业信息网对国内基站天线市场规模预测如下:

目前高频覆铜板主要应用于基站天线中。Massive MIMO 技术的应用将使单个基站中高频覆铜板的需求量大幅增加。

目前高频覆铜板主要应用于基站天线中。Massive MIMO 技术的应用将使单个基站中高频覆铜板的需求量大幅增加。

④5G 通信预计将使用高频透波材料

此外,5G 信号由于频率更高导致其传输时产生的能量衰减对发射器外壳的透波率将更加敏感,未来高频透波材料也会在5G 通信中有更广泛的应用。可以预见,5G 时代的来临及相关重点技术的应用将使高频通信材料的市场需求和市场规模呈现快速的增长,为高频通信材料行业的持续健康发展提供了广阔的空间。

(5)4.5G 过度阶段保障高频通信材料的平稳发展

由于目前国内三大电信运营商的资本性支出处于下降阶段2,加之5G 频谱可能采用拍卖的方式实际增加成本,采取平滑开支的建设方式可能更有效,即伴随4G 向4.5G、5G 过度。运营商持续投入会导致行业需求持续增长而非5G 时代爆发式增长。

作为4G 到5G 的过度阶段,目前全球4.5G 技术也在逐步推广中,截至2016年7 月,全球有192 个4G 运营商在投资4.5G 技术(84 个国家),约占4G 运营商的37%,商用部署方面全球已有包括挪威、土耳其等国的9 个运营商部署。截至2016 年11 月,全球宣布商用的4.5G 网络已达55 张,预计年底将超过60 张。

3国内三大运营商也先后推出“4G+”战略,开启4.5G 战场的较量,于2017 年开启4.5G 规模建设。

随着 4.5G 和5G 时代的到来,基站和单个基站上的天线数量将大幅增加,2017-2019 年预计基站天线市场复合增速为35%,将步入增长快车道,这为基站天线及其配件生产企业带来了良好的发展机遇。中英科技作为基站天线用高频覆铜板重要生产企业,下游市场的迅速发展一方面对中英科技的生产研发能力提出要较高的要求。

目前,中英科技的大部分高频覆铜板产品经下游PCB 厂商生产为PCB 后最终被高频通信设备制造商制造为基站天线等设备。高频通信行业的发展状况和市场规模对中英科技的发展能够产生最直接的影响。

移动通信是当今全球信息产业最具活力的发展领域之一,全球移动通信用户数保持着持续增长,大幅带动了通信系统设备制造业及各子行业的迅猛发展。

(1)移动通信技术的发展历程

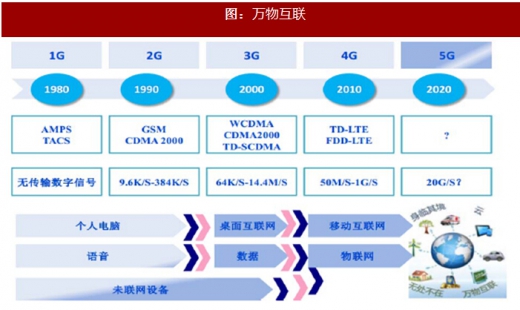

全球移动通信网络的技术已经走过了第一代模拟技术(1G)、第二代数字技术(2G)和第三代宽带数字技术(3G),目前正处在第四代移动通信技术(4G)高速普及并正在研究第五代移动通信技术(5G)的阶段。

参考观研天下发布《2018年中国可移动通信基站市场分析报告-行业运营态势与发展趋势研究》

表:发展历程

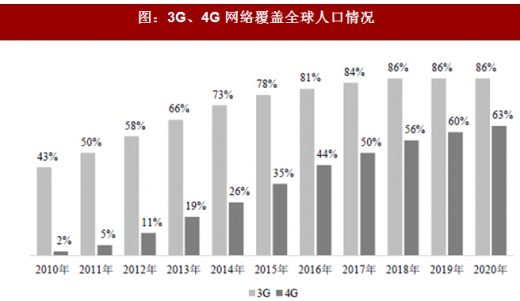

根据预测,4G 覆盖全球人口的数量从2014 年底的27%上升到2015 年底的35%。2016 年底,全球已有188 个国家、580 个通信运营商启用4G 网络。预计到2020 年,4G 网络的通信运营商有望再增加三分之一,将覆盖全球63%的人口。

图:3G、4G 网络覆盖全球人口情况

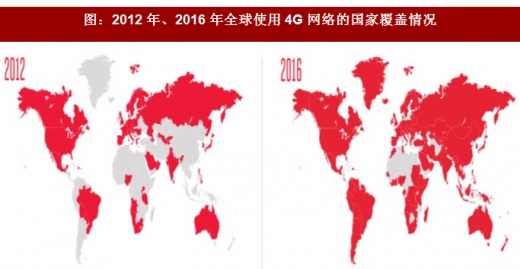

图:2012 年、2016 年全球使用4G 网络的国家覆盖情况

移动通信每一代革新,都实现了更快的传输率、更宽的网络频谱和更高的通信质量,并促使移动通信设备投资的快速增长。其中,移动基站中的功放系统、天线系统都要用到高频通信材料。

(2)4G 通信技术的迅速发展带动了基站的快速建设

2013 年以来,随着移动通信4G 商用的实施,通信行业进入4G 时代。在2013年-2016 年期间,4G 通信技术凭借其快速、稳定、大容量的信号传输能力,在极大的提高通讯便利程度的同时保障了自身的高速发展。目前,全球4G 终端渗透率约为50-60% 之间, 渗透尚未饱和。根据预测,全球4G 通讯终端设备渗透率在2015年达到54%,预计在2019 年将达到74.5%。终端设备渗透率的大幅提高需要较大规模的硬件设备,特别是基站的投入。

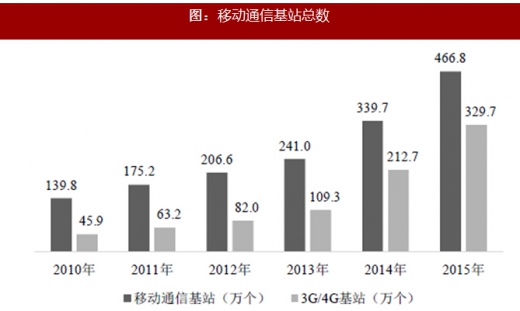

根据数据,2013 年全球移动基站设备市场规模为470 亿美元,2014 年,国内移动通信基站总数达到339.70 万个,2015 年新增移动通信基站127.10 万个,是上年净增数的1.30 倍,其中4G 基站新增92.2 万个,总数达到177.10 万个。

图:移动通信基站总数

国内的基站建设在过去几年随着 4G 通信的发展迎来了一个高速发展的时期。其中从移动网络扩张的角度看,中国电信是2013 年以来发展最快的运营商。

2013/14/15/16 年其基站总数分别增长36%/41%/69%/42%。新增基站主要是4G基站,至2016 年底数量将超过85 万座。移动基站的迅猛增长大幅高于同期网络运营费用的增长。中国移动4G 建设的主要工程大部分在2015 年底前完成,4G基站数量超过110 万座。2015 年中国联通开始主体4G 布局,在三家运营商中时间最晚,目前4G 基站数量仍在持续增加。

基站中的配套设备属于4G 建设偏上游环节,主要包括通信器材、基站天线、基站电源等。根据数据:主流基站配套设备厂商2015 年实现营业收入55.84 亿元,同比增长4.18%,2016 年第一季度实现营业收入14.54 亿元,同比增长10.30%,增速较2015 年有所提升。随着中国联通和中国电信4G 建设加快,基站配套设备厂商收入及利润有望呈现增长态势。

(3)通信技术的发展提升了设备价值

随着终端支持的无线连接协议越来越多,从最初的 2G 网络到现在的NFC、3G/4G 网络、WiFi、蓝牙、FM 等,通信终端的射频器件单机价值量增长了数倍。

展望未来,4G 的渗透率尚未饱和,渗透率提升将继续驱动射频器件单机价值量增长。4G 通信设备的持续投入是高频通信材料行业快速发展的保证。

(4)5G 技术和5G 通信设备的发展为高频通信材料行业未来的持续健康发展提供了广阔的空间

目前,欧洲、美国、韩国、中国等国家及地区已经启动了第五代移动通信技术(5G)的标准制定,5G 通信有望在2020 年左右实现商业化。5G 传输速度可达10Gbps,比4G 网络的传输速度快十倍到百倍,解决海量无线通信需求,将实现真正的“万物互联”。

图:万物互联

5G 是移动通信行业未来发展的焦点,通信设备生产商以及电信运营商无一例外开始布局下一代通信技术。5G 通信将拥有比4G 更快的速度,实现在通讯速率及容量上的升级。在技术上主要体现在毫米波、小基站、Massive MIMO 多天线技术、束波成型技术等。由于上述技术的应用,5G 时代的通信设备对通信材料的要求更高,需求量也将更大,为高频通信材料行业未来发展带来更广阔的前景。

①毫米波技术对通信材料性能要求更高,高频通信材料的需求也将大幅提升

5G 使用毫米波(26.5~300GHz)就是通过增加频谱带宽方式提升速率,以28GHz 频段为例,其可用频谱带宽达到1GHz,而60GHz 频段每个信道的可用信号带宽则为2GHz。

但毫米波最大的缺点就是穿透力差、衰减大,因此要让毫米波频段下的 5G通信在高楼林立的环境下传输并不容易。为了克服毫米波穿透力差、衰减大的缺点,5G 通信设备对高频通信材料的性能要求将会更加严苛。高频通信材料在高频率段能够在控制介电损耗最小化的情况下保持介电常数的稳定优质,将成为上述技术能够有效实施的重要基础。

5G 通信设备毫米波技术的应用将加速淘汰普通中低频通信材料,大幅增加高频通信材料的需求。

②小基站技术使通信运营商建设基站的数量大幅增加,高频通信材料的需求也将大幅提升

毫米波的穿透力差并且在空气中的衰减很大,未来5G 移动通信将不再依赖大型基站的布建架构,而是使用大量的小型基站取代大型基站,小基站可以覆盖大基站无法触及的末梢通信。运营商可以在每个城市中部署数千个小基站以形成密集网络,每个基站可以从其他基站接受信号并向任何位置的用户发送数据。小基站系统构架如下:

ABI Research 研究数据表明,目前全球的小基站数量不到300 万个(不含宏基站1),到2020 年将突破870 万个,带动基站功放和天线市场规模的快速增长,也必然带动高频覆铜板等高频通信材料市场规模的持续增长。当前业界开展研究的5G 典型候选频段为6GHz 以上高频频段,高频段意味着覆盖半径更小,单基站的覆盖半径将减小到20m-50m,相比4G 时代250 万个基站的规模(2016H1),5G 时代基站规模或超千万个。

5G 时代小基站技术的应用将会使通信运营商建设基站的数量大幅增加,同时对高频通信材料的需求也将大幅提升。

③Massive MIMO 技术将使单个基站中需要的高频覆铜板大幅增加除了基站的数量大幅提升外,由于 Massive MIMO 技术的应用,5G 基站还将拥有比现在4G 基站多得多的天线。

从基站的结构上来看,移动基站天线经历了一体化宏基站天线、基带处理单元和射频拉远模块分离、MIMO 天线、有源天线、Massive MIMO 等发展阶段。

图:发展阶段

目前高频覆铜板主要应用于基站天线中。5G 对毫米波技术的要求,也促进移动终端和基站端天线的更新换代和数量的增长,天线向有源方向发展将带动单个天线的价值提升。Massive MIMO 技术的应用将使单个基站中高频覆铜板的需求量大幅增加。中国产业信息网对国内基站天线市场规模预测如下:

图:中国产业信息网对国内基站天线市场规模预测

④5G 通信预计将使用高频透波材料

此外,5G 信号由于频率更高导致其传输时产生的能量衰减对发射器外壳的透波率将更加敏感,未来高频透波材料也会在5G 通信中有更广泛的应用。可以预见,5G 时代的来临及相关重点技术的应用将使高频通信材料的市场需求和市场规模呈现快速的增长,为高频通信材料行业的持续健康发展提供了广阔的空间。

(5)4.5G 过度阶段保障高频通信材料的平稳发展

由于目前国内三大电信运营商的资本性支出处于下降阶段2,加之5G 频谱可能采用拍卖的方式实际增加成本,采取平滑开支的建设方式可能更有效,即伴随4G 向4.5G、5G 过度。运营商持续投入会导致行业需求持续增长而非5G 时代爆发式增长。

作为4G 到5G 的过度阶段,目前全球4.5G 技术也在逐步推广中,截至2016年7 月,全球有192 个4G 运营商在投资4.5G 技术(84 个国家),约占4G 运营商的37%,商用部署方面全球已有包括挪威、土耳其等国的9 个运营商部署。截至2016 年11 月,全球宣布商用的4.5G 网络已达55 张,预计年底将超过60 张。

3国内三大运营商也先后推出“4G+”战略,开启4.5G 战场的较量,于2017 年开启4.5G 规模建设。

随着 4.5G 和5G 时代的到来,基站和单个基站上的天线数量将大幅增加,2017-2019 年预计基站天线市场复合增速为35%,将步入增长快车道,这为基站天线及其配件生产企业带来了良好的发展机遇。中英科技作为基站天线用高频覆铜板重要生产企业,下游市场的迅速发展一方面对中英科技的生产研发能力提出要较高的要求。

资料来源:观研天下整理,转载请注明出处(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。