1、行业主管部门及监管体制

行业的行政主管部门是国家工业和信息化部。工信部的主要职责是提出行业发展战略和政策,拟订并组织实施行业发展规划,推进产业结构战略性调整和优化升级;指导行业技术创新和技术进步,组织实施有关国家科技重大专项,推进相关科研成果产业化等。国内各家进入该领域从事生产经营活动的企业,在国家产业政策的引导下,依法自主进行经营与管理,平等、独立地参与市场竞争。

行业自律组织为中国复合材料工业协会。复合材料中的覆铜板行业自律组织还包括中国覆铜板行业协会和中国印制电路行业协会。行业自律性组织的职能是承担行业引导和服务职能,主要负责产业与市场研究,对会员企业的公共服务,行业自律管理以及代表会员企业向政府提出产业发展建议和意见等。

2、行业政策

(1)2011 年6 月,国家发展改革委员会、科技部、工信部、商务部和知识产权局联合发布《当前优先发展的高技术产业化重点领域指南(2011 年度)》(2011年第10 号),拟优先发展的复合材料包括“双金属材料及多金属复合材料,高性能铜合金复合材料,金属基复合材料,碳-碳复合材料,陶瓷基复合材料,先进树脂基复合材料及其低成本制备技术,新型特殊结构复合材料制备技术”。

(2)2012 年2 月,工信部发布《新材料产业“十二五”发展规划》,将树脂基复合材料、碳-碳复合材料、陶瓷基复合材料、金属基复合材料作为高性能复合材料的几个重点发展领域。

(3)2012 年2 月,工信部发布《电子信息制造业“十二五”发展规划》,子规划《电子基础材料和关键元器件“十二五”规划》将“覆铜板材料及电子铜箔”作为新型元器件材料发展重点,并提出要加强高密度互连板、特种印制板、LED 用印制板的产业化,研发印制电子技术和光电印制板并推动产业化。

(4)2015 年3 月,工信部发布《工业和信息化部关于开展2015 年工业强基专项行动的通知》。在附件《2015 年工业强基专项行动实施方案》的“三重点工作/(四)组织实施工业强基示范工程”中,提出了“关键基础材料工程化、产业化重点支持航空航天用高温合金和记忆合金、核用高纯硼酸、聚四氟乙烯纤维及滤料、高频覆铜板、片式电容器用介质材料等方向,提升材料保障能力”,高频覆铜板作为信息高速化时代的基础材料被列为产业化的重点方向之一。

(5)2017 年1 月,国家发展改革委员会发布了《战略新兴产业重点产品和服务指导目录(2016 版)》。其中“1.3.5 关键电子材料”,“包括高端专用材料如磁性材料、陶瓷材料、压电晶体材料、通信系统用高频覆铜板及相关材料、电子无铅焊料、厚薄膜材料等”被列为战略新兴产业重点产品。

参考观研天下发布《2018年中国移动通信连锁行业分析报告-市场深度调研与投资前景预测》

(6)2017 年6 月,工信部发布了《关于全面推进移动物联网(NB-IoT)建设发展的通知》,提出“加快推进网络部署,构建NB-IoT 网络基础设施”。要求到2017 年末,实现NB-IoT 网络覆盖直辖市、省会城市等主要城市,基站规模达到40 万个。到2020 年,NB-IoT 网络实现全国普遍覆盖,面向室内、交通路网、地下管网等应用场景实现深度覆盖,基站规模达到150 万个。按此预计,2017年至2020 年将成为我国NB-IoT 网络的重要建设期,将对基站、天线、综合解决方案等网络软硬件设备产生大量的采购需求,在NB-IoT 领域技术领先、产品线丰富、研发实力强大的网络软硬件设备供应商将率先受益。

(7)2009 年3 月,财政部、国家税务总局联合发布《关于提高轻纺电子信息等商品出口退税率的通知》(财税〔2009〕43 号),从2009 年4 月1 日开始将覆铜板的出口退税率由11%提高到17%,半固化片由原5%提高到13%。

(二)主要竞争对手的简要情况

在高频通信材料及其制品发展史中有相当长的一段时期里,相关技术和市场被美国罗杰斯为主的国外少数几家厂商所掌握。

1、国外竞争对手

| 企业名称 |

基本情况 |

| 罗杰斯(Rogers Corporation) |

彼得·罗杰斯(Peter Rogers)于1832 年创立罗杰斯公司,作为美国历史最悠久的上市公司之一,罗杰斯目前已经发展成为世界领先的特殊材料供应商,涵盖众多高技术设备和系统,在高频通信材料领域处于世界领先地位。 罗杰斯在 2015 年1 月完成对全球知名高频通信材料生产商雅龙(Arlon)的并购,拥有其100%的股权。雅龙公司在高频通信材料中的微波/射频基材领域中处于领导地位,其生产的AD-C 系列产品已成为基站天线用PCB 基材的领导者,主导基材产品主要面向高端天线市场。对雅龙收购的完成大大增强了罗杰斯在高频通信材料领域的市场竞争力。 罗杰斯的 ACS 事业部(Adavanced

Connectivity Solutions“先进互联解决方案”)负责高频通信材料的生产、销售和研发。2013 年至2016 年,罗杰斯ACS事业部的销售收入分别为18,495

万美元、24,086 万美元、26,763 万美元、27,779万美元。与罗杰斯相比,中英科技的收入规模仍有较大差距。 |

| 泰康利(Taconic) |

美国泰康利公司自 1961 年成立以来,在聚四氟乙烯(铁氟龙)产品加工领域具有较为领先的技术优势,产品出口到全球四十多个国家。主要产品分为工业用材料(IPD)和高性能绝缘材料(ADD)等。泰康利在全球天线板材市场中具有较大的影响力。 |

| Premix |

Premix 公司创始于上世纪80 年代初期,是最早进入导电塑料市场的公司之一,至今仍是该领域的世界领跑者。Premix 公司的产品和定制的解决方案被广泛应用于包括汽车、电子、医学诊断、采矿及化工等诸多行业。随着无线通信的带宽和频率范围迅速增长,用于天线设计和天线附近其他组件的塑料材料在实现提升天线效率方面起到了关键作用。Premix 公司技术优势在于为天线及高频设备找到最优材料配比,为特定客户设计寻找最适合的材料解决方案。Premix 公司目前在高频塑料领域居于领先地位。 |

| 企业名称 |

基本情况 |

| 泰州市旺灵绝缘材料厂 |

泰州市旺灵绝缘材料厂是国内较早从事微波印制电路基板研发、生产的企业之一,其主导产品有聚四氟乙烯玻璃布覆铜箔板、陶瓷填充聚四氟乙烯玻璃布覆铜箔板系列、微波复合介质基片系列、微波多层板等。公司具备年生产覆铜箔板1,800 吨、微波复合介质基片5,000 平方米的产能,产品广泛应用于航天、航空、卫星通讯、导航、雷达、电子对抗、3G 通信、北斗卫星系统等领域,特别是在国内航天、航空等军工领域有着较好的知名度和市场认可度。 |

| 珠海国能新材料股份有限公司 |

珠海国能新材料股份有限公司主营业务为玻璃钢、铁氟龙复合材料和压铸五金制品三大系列产品的研发、生产和销售,主要生产适用于移动通信领域的核心零部件、材料和产品。 |

(三)进入行业的主要障碍

1、技术壁垒

随着高频通信行业的发展,对高频通信材料的性能要求日益严苛,需要具有介电损耗低、介电常数稳定、PIM 小、耐热性高、可靠性好的材料才能满足市场的需求。

在高频覆铜板加工为下游产品时,加工工艺的精度较高,对产品的各种物理性能有严格的要求,包括高频覆铜板的尺寸稳定性、耐热性、平整性、铜箔与基板及基板材料层间的粘接性等。

要达到上述各项产品性能指标,需要企业掌握全面的生产工艺及方法,在各方面具备深厚的技术积累;并且要求企业具备持续创新能力,能够不断改进生产工艺、方法,以及时满足市场日益提高的产品要求。

综上所述,由于行业对产品质量和性能的要求严苛,对新进入者在技术、工艺积累和研发能力等方面均存在较高的进入壁垒。

2、人才壁垒

高频通信材料及其制品的生产、研发涉及力学、电磁学、化学、自动化工艺技术与控制等各方面相关技术,需要专业的技术人员持续对现有产品进行创新性改进和新产品的开发,并最终实现持续、高品质的产品供货能力。因此,高频通信材料及其制品行业对人才的综合素质要求较高,除需要深厚的专业技术知识积累外,还需要具备丰富而扎实的现场生产管理经验。、

人才建设是企业运营的基础,在高频通信材料的领域尤为明显。吸纳符合企业要求的专业人员,构建一支复合型的人才队伍,需要大量的时间积累和卓越的管理体系支持。因此,人才队伍的建设也成为进入这一行业的较大壁垒。

3、客户认证壁垒

高频通信行业下游终端设备制造商一般规模较大,在选择原材料供应商时,其产品认证及资质审查较为严格和复杂。

在认证环节,终端设备制造商需要对公司高频覆铜板等产品进行严格的性能测试,包括电性能指标、工艺基本性能、可靠性能等多方面指标。另外,对公司的生产能力、供货响应速度、企业管理水平等方面进行严格的审查、评价。从认证过程上看,通常包括文件审核、现场评审、现场调查、样品小试以及合作关系确立后的定期审核等众多阶段。一般而言,从首次接洽至通过国内外知名终端设备制造商认证可能需要24 个月的时间甚至更长,周期相对较长;首次认证后,新产品获得终端设备制造商认证的时间也需要6-12 个月的时间。

生产企业通过终端设备制造商认证后,终端设备制造商将生产企业的高频覆铜板产品的特性参数设定为其原材料采购时的规范要求,并加入产品设计图纸,在产品品质保持稳定、销售价格与市场差异不大的情况下终端设备制造商通常不会轻易变更产品设计图纸和供应商。因此,高频通信材料行业具有较高的客户认证壁垒。

4、资金投入和生产规模壁垒

高频通信材料行业研发投入较大,生产运营所需流动资金较多。同时,随着下游高频通信市场不断发展,行业内的企业需要持续地在研发上予以较大规模的投入以保障产品符合下游行业持续提高的性能要求。此外,由于下游终端设备制造商规模较大,客户有在其认证合格的供应商中进行较大规模集中采购的趋势和意愿。因此,作为材料供应商,行业内的企业为了保持其与终端设备制造商良好的合作关系需要在生产规模和产品种类上进行持续的拓展和丰富。

综上,为了适应行业发展的需求和客户的要求,高频通信行业企业在资金投入和生产规模上均存在较高的壁垒。

(四)影响发展的有利和不利因素

1、有利因素

(1)产业政策支持

国家高度重视提升工业基础能力。从 2011 年开始,工信部在《工业转型升级规划》中把提升工业基础能力作为推动工业转型升级的重要举措。2013 年又委托国务院发展研究中心、中国工程院等单位开展专题研究,于2014 年制定发布了《加快推进工业强基的指导意见》(工信部规[2014]67 号),提出实施工业强基工程,并组织实施了工业强基专项行动计划。2015 年,“工业强基工程”被作为制造强国建设的五大工程之一,列入《中国制造2025》,同年写入“十三五”规划。

2015 年3 月,工信部发布《工业和信息化部关于开展2015 年工业强基专项行动的通知》。在附件《2015 年工业强基专项行动实施方案》的“三重点工作/(四)组织实施工业强基示范工程”中,提出了“关键基础材料工程化、产业化重点支持航空航天用高温合金和记忆合金、核用高纯硼酸、聚四氟乙烯纤维及滤料、高频覆铜板、片式电容器用介质材料等方向,提升材料保障能力”,高频覆铜板作为信息高速化时代的基础材料被列为产业化的重点方向之一。

2017 年1 月,国家发展改革委员会发布了《战略新兴产业重点产品和服务指导目录(2016 版)》。其中“1.3.5 关键电子材料”,“包括高端专用材料如磁性材料、陶瓷材料、压电晶体材料、通信系统用高频覆铜板及相关材料、电子无铅焊料、厚薄膜材料等。”被列为战略新兴产业重点产品。

(2)高频通信行业快速发展,下游需求旺盛

目前产品主要应用的移动通信行业处于蓬勃发展并逐渐领先全球的生命周期,随着人们移动通信信息量需求的爆发增长,基站建设和运行维护的规模增长同样带来巨大的市场需求。

① 4G 发展处于高峰期

通信行业国内和全球4G 网络投资仍处于高峰期。2014 年通信行业固定资产投资3,992 亿,是2009 年来投资高点。其中,仅中国移动4G 投资806 亿元,开通4G 基站72 万,覆盖10 亿人口,发展4G 用户超过9,000 万。2015 年三大运营商都将加大4G 投资,中国移动、中国电信、中国联通(3G+4G)预计4G 投资722 亿元、610 亿元、1,000 亿元,远超2014 年投资额。而全球2014 年共有360 张商用4G 网络,拥有4.97 亿4G 用户,较2013 年增长140%。预计到2015年,全球4G 用户数将达到8 亿,仍将保持60%以上的增长。根据国内三大运营商的年度报告,2015 年底我国三大运营4G 用户总数为5.87 亿,其中中国移动增加4G 用户2.22 亿。2014 年全球运营商资本运营支出2,200 亿美元,2015 年将增加到2,410 亿美元。4G 用户的持续增长将引领未来公司通信行业收入有望保持稳步增长,公司的核心产品高频覆铜板在4G 基站电线中的使用量将得到进一步的增长,为公司的持续健康发展奠定良好的市场基础。

② 5G 即将迎来全面发展

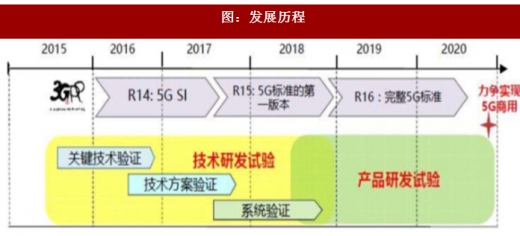

全球来看,包括中国,5G 将于2020 年正式商用。具体到国内的规划,根据3GPP 安排的5G 标准制定时间表及中国IMT-2020 工作组研发试验计划,预计将经历三个阶段:一是技术研发试验,目前已完成;二是技术方案验证,目前已启动,预计到2017 年底完成;三是系统验证,预计2017 年中到2018 年底结束。

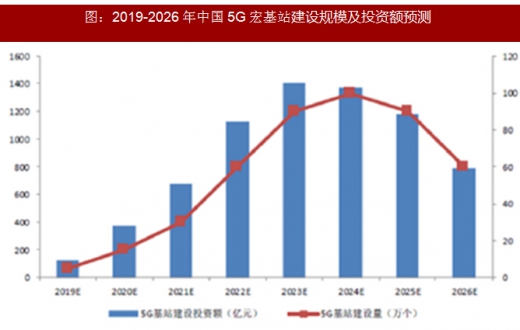

根据数据,预计我国 5G 建设投资将达到7,050亿元,较4G 投资增长56.7%。测算如下:目前,我国现有4G 宏基站约300 万,其中中国移动144 万,中国电信86 万,中国联通70 万,预计2017 年三大运营商将再新增4G 宏基站60 万,届时我国的4G 广覆盖阶段将基本结束。预计三大运营商4G 建网累计投资将超过4,500 亿元,折合单基站建设成本12.5 万元。预计未来5G 宏基站量将是4G 的1.25 倍,约为450 万。考虑到5G 基站将大幅增加射频器件及天线使用量,预计单基站的平均成本将是4G 的1.25 倍(已考虑基站成本随着建设上规模而降价),约为15.67 万元。综上,预计我国5G 建设投资将达到7,050 亿元,较4G 投资增长56.7%。此外,在小基站建设方面,预计5G小基站将达百万规模,投资额百亿级左右。随着5G 的逐步开始商用,移动通信的基站密度和单个基站的天线数量均将大幅提升,公司的核心产品高频覆铜板将作为基站天线的基础材料被更为广泛的应用,其下游需求的增长为公司的后续增长提供了市场基础。

在民用高频通信行业领域,以华为、中兴为首的中国本土企业已经进入国际领先行列,但长期以来国外企业占据了高频通信材料及制品行业大部分市场份额。目前,国内只有少数企业开始了高频通信材料的研发。华为、中兴等国内通信设备终端制造商对进口高频通信材料的需求仍然很大。

随着中英科技等本土企业研发成功,国外企业对高频通信材料的技术垄断被打破。与国外进口产品相比,中英科技的产品质量、性能稳定且具有显著的价格优势、地理优势和服务优势,能够及时响应需求快速供货。本土化的采购需求给中英科技等国内高频通信材料企业带来巨大的进口替代机遇。

2、不利因素

在高频通信材料行业,国外先进企业经过长时间探索和研发,已经完成了技术积累且产业集中度较高。我国高频通信材料行业起步较晚,导致在技术及专业人才的积累上相对落后;同时,国内从事高频通信材料生产的企业资产规模仍然较小,与国外领先企业存在一定的差距,此外与国际巨头相比,国内企业竞争力较弱。

目前,能够大量提供品质稳定、高性能高频通信材料的本土企业较少。与美国罗杰斯等国际知名公司相比,发展历史较短,在技术积累、资金实力、生产规模、品牌知名度等方面本土同行业企业均还处于相对弱势地位。国内企业在国际竞争中相对较弱的竞争力为行业快速发展并以较快的速度实现进口替代造成了一定的难度。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。