1、手机售后服务行业发展历程

参考观研天下发布《2018年中国手机行业分析报告-市场运营态势与发展趋势预测》

在我国手机产业发展早期,手机售后服务主要由各生产厂商独立实施。最初,手机厂商在大型城市建立中心维修服务站点,在此基础上向下发展授权服务站,授权服务站收取故障手机,由中心维修服务站负责修理,该模式维修速度慢,只能基本满足手机用户对于售后服务的需求;此后,手机厂商推出了快速维修服务,在一级市场建立一套快速反应的维修队伍,可以较快地为手机用户提供售后服务,但增加了手机厂商运营成本。

随着手机行业竞争加剧,特别是越来越多国内手机厂商的出现,整个手机行业的利润水平逐渐下降。手机售后服务的质量将影响手机用户对手机品牌的美誉度,而建设大范围的售后服务网络不仅需要大量、持续的资金投入,还需要经营者具备优秀的连锁经营管理能力,手机厂商为形成规模经济,逐渐将手机售后服务外包,专业的手机售后服务提供商逐渐在手机售后服务市场扮演越来越重要的角色。

近年来,我国手机售后服务的内涵发生了重大的变化。除最初的手机维修业务,手机售后服务形式还衍生出手机保障服务、二手机回收及销售业务、认证二手机销售业务、手机增值服务等内容。

2、我国手机市场规模

手机售后服务行业的市场规模与移动电话用户数量以及手机市场的销量有极大的相关性。在手机维修方面,根据中国通信工业协会移动电话售后服务委员会发布的信息:8%-10%的手机会在购机一年内发生故障。庞大的手机保有量及年销量、移动互联网的发展及手机功能的发展,为手机售后服务业的高速扩张提供了充足的动力。

(1)手机用户及普及率持续增长

我国移动电话用户总数达到 13.2 亿户,普及率达96.2%。根据工信部发布的《2016 年通信运营业统计公报》,2016 年全国移动电话用户净增5054 万户,总数达13.2 亿户,移动电话用户普及率达96.2 部/百人。2008-2016 年,我国移动电话用户数从6.41 亿户增长到13.2 亿户,增幅达105.93%,移动电话用户普及率由48.5 部/百人增长到96.2 部/百人,增幅达98.35%。

在国内移动互联网跳跃式发展的大背景下,我国智能手机市场保持高速增长,实现了空前的繁荣景象,并给我国手机产业带来了难得的发展机遇。由于近几年智能手机的持续快速增长,在整个手机出货量中占比已经超过了非智能手机,并且仍将保持较快增长。智能手机带来的维修、保障、回收、增值服务等售后服务的单位价值更高。

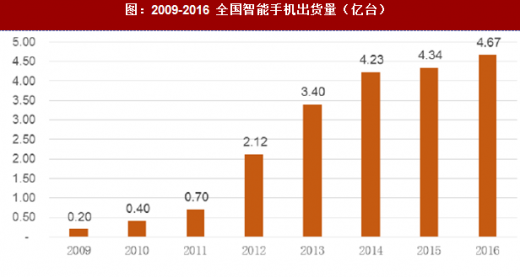

由于价格降低、3G 网络普及4G 牌照发放等因素,智能手机销量逐年高速上涨。以IDC 的统计数据,2012 年,我国智能手机出货量为2.12 亿部,2016 年增加至4.67 亿部,增长率超过120.28%。2016 年,我国智能手机全年销量达到4.67 亿台,占全球智能手机出货量的30%左右。

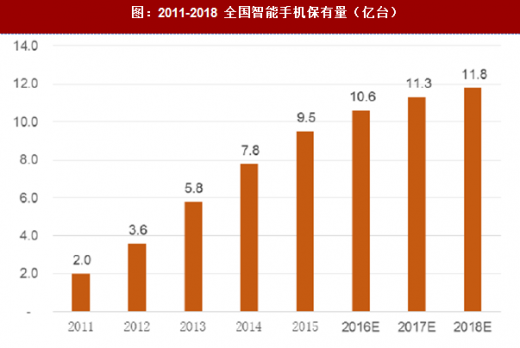

2013 年至2015 年间,我国智能手机保有量规模自5.8 亿台增长至9.5 亿台,增长率为63.79%,预期整体市场容量到2018 年将达到11.8 亿台。

(3)用户的手机依赖性增强

用户对手机的依赖程度越来越高,手机已成为人们生活中不可或缺的必需品。随着移动通信技术的发展和移动互联网的普及,手机的功能日益强大,早已从最初以打电话、发信息为主的可移动的电话发展为几乎无所不能的智能终端,丰富多样的APP 应用使手机进入人们生活的各个领域。2013 年,用手机上网的人群在网民占比由上年的74.5%提升至81%,使用手机即时通信、手机搜索、手机视频、手机网络游戏以及手机在线支付等功能用户数量增长迅速;全年移动互联网流量达到132,138.1 万GB,同比增长71.3%,月户均移动互联网接入流量达到139.4M,同比增长42%。

今后,随着移动通信技术、Wi-Fi 等技术的不断成熟,我国移动互联网市场迅速壮大,由此将进一步带动智能移动终端的普及与发展,我国手机产业将保持持续高速增长。

3、我国手机售后服务行业市场规模

近年来,我国手机售后服务行业一直保持高速发展。赛迪顾问的研究显示,2008-2012 年中国手机售后服务行业保持高速发展,市场规模由2008 年的47.30 亿元增长到2012 年的118.20 亿元,年均复合增长率达25.73%。

根据2008 年至2014 年中国手机售后服务市场的统计数据以及2015 年至2018 年预计我国智能手机保有量的增长率计算,2018 年我国手机售后服务行业的市场规模约为282.7 亿元。在移动通信和智能终端技术的引领下,手机售后市场在快速发展的同时,也将逐步转型,传统售后服务将逐渐标准化、精细化,增值类服务市场空间持续成长,为提升用户体验、加强产品竞争力提供了更多潜在机会和发展空间。

从业务结构来看,手机售后服务业务结构持续调整,传统的保修期内、保修期外的维修服务仍占据了较大的市场份额,但新兴业务模式不断优化并迅速成长。以3G/4G 为代表的移动通信技术、智能终端技术以及APP 应用的发展不断激发消费者对于手机增值服务的广泛诉求,增值类服务内容及模式在探索中不断优化;同时,手机厂商和专业服务商不断探索如何丰富增值类业务及其推广模式,手机保障、二手机回收也呈现出蓬勃发展的趋势。

专业的第三方手机售后服务商市场份额日益增长。随着市场手机保有量不断增加,移动电话普及率持续提高,市场对手机售后服务需求不断增长。售后服务更多地外包给专业的第三方售后服务提供商,专业的第三方手机售后服务商市场份额日益增长。

新的业务模式不断涌现。在国家产业政策的大力支持下,随着 O2O 电商、跨境电商、垂直电商和移动电商等模式的发展,我国电子商务逐步渗透至各行各业。电商模式的进入,将使我国手机售后服务行业发生里程碑式的变化,也将激发出巨大的市场空间。

4、我国手机售后服务行业的市场空间

手机售后服务行业是一个新兴产业。目前售后服务市场仍然以维修服务为主,手机保障、二手机回收、增值服务业务等其他手机服务的比例还比较低,并且消费者对手机售后服务行业的认知度还不高。随着市场需求的增加、行业服务质量的提升以及行业标准的完善,整个手机售后服务行业具有广阔的发展前景。

在手机维修方面,根据预测,2012 年至2017 年我国智能手机保有量的年均复合增长率将达到16%。据此估算,2012 年至2017 年我国智能手机维修市场的增长率也将达到16%。此外,智能手机带来的增值业务在未来还将具有很大的发展空间。

在手机保障方面,我国手机保障市场正处于培育期,潜力较大。分析表示,目前中国购买延保服务的比例仅6%,远低于全球平均水平,市场潜力较大。

在回收二手机方面,2014 年中国智能手机市场销量达到4.2 亿台,其中绝大多数顾客是手机升级而非初次购买,每年都会产生大量的闲置二手机。随着手机功能技术的快速升级和消费者手机使用习惯的发展,中国消费者更新智能机的周期在缩短,更换新机将产生更大数量的闲置手机。目前,全球二手机回收率约为3%-5%,美国约为10%,而中国该比率仅为1%,中国二手机市场有巨大的发展空间。

参考观研天下发布《2018年中国手机行业分析报告-市场运营态势与发展趋势预测》

在我国手机产业发展早期,手机售后服务主要由各生产厂商独立实施。最初,手机厂商在大型城市建立中心维修服务站点,在此基础上向下发展授权服务站,授权服务站收取故障手机,由中心维修服务站负责修理,该模式维修速度慢,只能基本满足手机用户对于售后服务的需求;此后,手机厂商推出了快速维修服务,在一级市场建立一套快速反应的维修队伍,可以较快地为手机用户提供售后服务,但增加了手机厂商运营成本。

随着手机行业竞争加剧,特别是越来越多国内手机厂商的出现,整个手机行业的利润水平逐渐下降。手机售后服务的质量将影响手机用户对手机品牌的美誉度,而建设大范围的售后服务网络不仅需要大量、持续的资金投入,还需要经营者具备优秀的连锁经营管理能力,手机厂商为形成规模经济,逐渐将手机售后服务外包,专业的手机售后服务提供商逐渐在手机售后服务市场扮演越来越重要的角色。

近年来,我国手机售后服务的内涵发生了重大的变化。除最初的手机维修业务,手机售后服务形式还衍生出手机保障服务、二手机回收及销售业务、认证二手机销售业务、手机增值服务等内容。

2、我国手机市场规模

手机售后服务行业的市场规模与移动电话用户数量以及手机市场的销量有极大的相关性。在手机维修方面,根据中国通信工业协会移动电话售后服务委员会发布的信息:8%-10%的手机会在购机一年内发生故障。庞大的手机保有量及年销量、移动互联网的发展及手机功能的发展,为手机售后服务业的高速扩张提供了充足的动力。

(1)手机用户及普及率持续增长

我国移动电话用户总数达到 13.2 亿户,普及率达96.2%。根据工信部发布的《2016 年通信运营业统计公报》,2016 年全国移动电话用户净增5054 万户,总数达13.2 亿户,移动电话用户普及率达96.2 部/百人。2008-2016 年,我国移动电话用户数从6.41 亿户增长到13.2 亿户,增幅达105.93%,移动电话用户普及率由48.5 部/百人增长到96.2 部/百人,增幅达98.35%。

图:2008-2016 年中国移动电话用户数及普及率

(2)智能手机市场高速增长在国内移动互联网跳跃式发展的大背景下,我国智能手机市场保持高速增长,实现了空前的繁荣景象,并给我国手机产业带来了难得的发展机遇。由于近几年智能手机的持续快速增长,在整个手机出货量中占比已经超过了非智能手机,并且仍将保持较快增长。智能手机带来的维修、保障、回收、增值服务等售后服务的单位价值更高。

由于价格降低、3G 网络普及4G 牌照发放等因素,智能手机销量逐年高速上涨。以IDC 的统计数据,2012 年,我国智能手机出货量为2.12 亿部,2016 年增加至4.67 亿部,增长率超过120.28%。2016 年,我国智能手机全年销量达到4.67 亿台,占全球智能手机出货量的30%左右。

图:2009-2016 全国智能手机出货量(亿台)

2013 年至2015 年间,我国智能手机保有量规模自5.8 亿台增长至9.5 亿台,增长率为63.79%,预期整体市场容量到2018 年将达到11.8 亿台。

图:2011-2018 全国智能手机保有量(亿台)

(3)用户的手机依赖性增强

用户对手机的依赖程度越来越高,手机已成为人们生活中不可或缺的必需品。随着移动通信技术的发展和移动互联网的普及,手机的功能日益强大,早已从最初以打电话、发信息为主的可移动的电话发展为几乎无所不能的智能终端,丰富多样的APP 应用使手机进入人们生活的各个领域。2013 年,用手机上网的人群在网民占比由上年的74.5%提升至81%,使用手机即时通信、手机搜索、手机视频、手机网络游戏以及手机在线支付等功能用户数量增长迅速;全年移动互联网流量达到132,138.1 万GB,同比增长71.3%,月户均移动互联网接入流量达到139.4M,同比增长42%。

今后,随着移动通信技术、Wi-Fi 等技术的不断成熟,我国移动互联网市场迅速壮大,由此将进一步带动智能移动终端的普及与发展,我国手机产业将保持持续高速增长。

3、我国手机售后服务行业市场规模

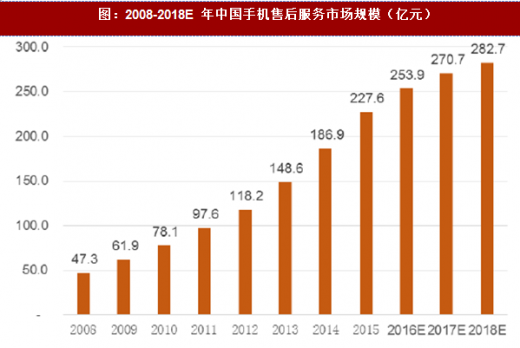

近年来,我国手机售后服务行业一直保持高速发展。赛迪顾问的研究显示,2008-2012 年中国手机售后服务行业保持高速发展,市场规模由2008 年的47.30 亿元增长到2012 年的118.20 亿元,年均复合增长率达25.73%。

根据2008 年至2014 年中国手机售后服务市场的统计数据以及2015 年至2018 年预计我国智能手机保有量的增长率计算,2018 年我国手机售后服务行业的市场规模约为282.7 亿元。在移动通信和智能终端技术的引领下,手机售后市场在快速发展的同时,也将逐步转型,传统售后服务将逐渐标准化、精细化,增值类服务市场空间持续成长,为提升用户体验、加强产品竞争力提供了更多潜在机会和发展空间。

图:2008-2018E 年中国手机售后服务市场规模(亿元)

从业务结构来看,手机售后服务业务结构持续调整,传统的保修期内、保修期外的维修服务仍占据了较大的市场份额,但新兴业务模式不断优化并迅速成长。以3G/4G 为代表的移动通信技术、智能终端技术以及APP 应用的发展不断激发消费者对于手机增值服务的广泛诉求,增值类服务内容及模式在探索中不断优化;同时,手机厂商和专业服务商不断探索如何丰富增值类业务及其推广模式,手机保障、二手机回收也呈现出蓬勃发展的趋势。

专业的第三方手机售后服务商市场份额日益增长。随着市场手机保有量不断增加,移动电话普及率持续提高,市场对手机售后服务需求不断增长。售后服务更多地外包给专业的第三方售后服务提供商,专业的第三方手机售后服务商市场份额日益增长。

新的业务模式不断涌现。在国家产业政策的大力支持下,随着 O2O 电商、跨境电商、垂直电商和移动电商等模式的发展,我国电子商务逐步渗透至各行各业。电商模式的进入,将使我国手机售后服务行业发生里程碑式的变化,也将激发出巨大的市场空间。

4、我国手机售后服务行业的市场空间

手机售后服务行业是一个新兴产业。目前售后服务市场仍然以维修服务为主,手机保障、二手机回收、增值服务业务等其他手机服务的比例还比较低,并且消费者对手机售后服务行业的认知度还不高。随着市场需求的增加、行业服务质量的提升以及行业标准的完善,整个手机售后服务行业具有广阔的发展前景。

在手机维修方面,根据预测,2012 年至2017 年我国智能手机保有量的年均复合增长率将达到16%。据此估算,2012 年至2017 年我国智能手机维修市场的增长率也将达到16%。此外,智能手机带来的增值业务在未来还将具有很大的发展空间。

在手机保障方面,我国手机保障市场正处于培育期,潜力较大。分析表示,目前中国购买延保服务的比例仅6%,远低于全球平均水平,市场潜力较大。

在回收二手机方面,2014 年中国智能手机市场销量达到4.2 亿台,其中绝大多数顾客是手机升级而非初次购买,每年都会产生大量的闲置二手机。随着手机功能技术的快速升级和消费者手机使用习惯的发展,中国消费者更新智能机的周期在缩短,更换新机将产生更大数量的闲置手机。目前,全球二手机回收率约为3%-5%,美国约为10%,而中国该比率仅为1%,中国二手机市场有巨大的发展空间。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。