一、板块龙头业绩突出,个股表现差异明显

扣除中国联通、中兴通讯、信威集团及2017年3月份起上市的新股,通信行业99个公司中,2017前三季度营业收入同比增长的共73个、净利润同比增长的共60个、ROE提升的共40个。从收入增幅、利润增幅和净利润规模分布看,行业龙头公司总体保持正向的收入和利润增长。

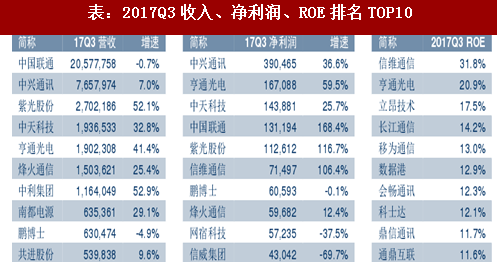

龙头效应更加明显,TOP10公司占行业利润64%。从2017Q3归母净利润体量看,TOP10公司占行业净利润的63.9%,TOP20/TOP30占比达到80.5%/90.4%,相比上半年更加集中。净利润体量排名前列的公司,增速也明显高速行业平均水平,其中:(1)中兴通讯管理提升边际改善,推动聚焦战略,出售努比亚股权获得额外收益;(2)亨通光电/中天科技受益光棒紧缺和运营商集采,光纤光缆量价齐升;(3)中国联通触底反弹,传统信息服务经营逐渐回归,云计算等新业务持续推进;(4)紫光股份主要是新华三并表,向ICT综合服务延展和升级。

二、5G:政策加持+事件催化,主题热度不减

获得政策加持,力争“4G同步、5G引领”。国内无线通信标准/产业一直属于重点投入领域,实现了2G跟随、3G突破、4G同步,把握技术升级的契机做大国内产业链,培育了华为、中兴两家具备全球影响力的主设备龙头企业。国务院文件要求“力争2020年5G商用”,政策基调要求实现“5G引领”,有助于加快频谱分配和牌照发放,有利于做大国内5G产业链、向全球市场加快拓展。

5G产业化按计划推进,预计2020年规模商用。根据3GPP规划,5GR15独立组网标准将在2018年6月份完成,2017年底提前完成非独立组网标准;国内5G第二阶段测试基本完成,预计2018Q1启动第三阶段即组网性能测试,将会在重点城市建设5G实验网;部分地方政府提出了5G应用要求,雄安新区、湖北等可能提前启动示范网络建设。随着技术路线逐渐清晰,对上游设备、线缆、配件的需求将更加明确,细分领域的龙头公司有望在竞争中获得抢占更多份额。

代表公司-中兴通讯:(1)2017年前三季度营业收入765.80亿元(YoY7.01%),归母净利润39.05亿元(YoY36.58%)。(2)新管理层聚焦核心业务、提升管理效能、加大高端产品推广,在运营商整体资本开支缩减背景下,实现营业收入同比增长7.01%,各项业务收入均同比上升。(3)预计5G的投资总额将高于4G,主设备厂商核心受益,中兴作为5G龙头标的有望享受估值溢价。公司在5G技术储备提升,将与意大利运营商合作在3.6-3.8GHz频段上建设欧洲第一张5G预商用网络。(4)运营商低频重耕和4.5G网络建设有利于填补4G投资下滑的缺口,中国联通900MHz频段已经获准开展物联网部署,若规划落地将带来数百亿元的设备投资需求。

三、光通信:流量持续增长,倒逼传输网/数据中心升级

数据流量持续增长,光通信保持景气。4G用户快速增长,2017年9月底达到9.47亿户,渗透率67.9%;上网用户量增多及DOU提升推动移动互联网接入流量快速增长,前三季度国内移动互联网接入流量累计同比增长148.3%,倒逼城域/传输网/持续扩容,云计算业务普及加快数据中心光连接升级。

光通信投资持续景气,CT&IT并行驱动。下半年上三大运营商纷纷启动传输网升级,其中中国移动已经完成招标,中国联通新公布总预算15.72亿元的波分设备集采,2018年相关主设备及配套器件厂商业绩弹性较高。国内数据中心光模块当前以10G为主,预计2018年是国内数据中心高速光模块(40G/100G及以上)规模应用的元年,阿里等大型互联网公司规划较为激进。

代表公司-光迅科技:(1)前三季度营收34.02亿元(YoY11.41%),归母净利润2.52亿元(YoY19%),扣非归母净利润2.45亿元(YoY32.64%)。(2)公司具备中高端光芯片设计生产能力,10G芯片获得突破(10GVcsel实现自给,10GDFB量产,10GEMl批量出货),25G高速光芯片预计2018上半年规模出货。(3)设备商去库存的负面影响逐渐恢复,收入结构中低毛利率的接入产品占比下降,有望受益运营商传输扩容。(4)国家级光电子创新中心获批,后续政府支持政策和资金逐步到位,有利于分摊研发成本,助力公司新产品产业化推广。

参考中国报告网发布《2018-2023年中国通信行业发展现状分析与投资前景趋势研究报告》

代表公司-中际旭创:(1)前三季度营收11.39亿元(YoY1278.85%),实现归母净利润1.26亿元(YoY2943.69%)。(2)苏州旭创具备数据通信100G全系列产品批量出货能力,覆盖Google、Amazon、facebook、微软四大核心客户,出货量处于全球领先位置。(3)已经发布400G产品,确保产品设计和工艺研发的领先;与设备商开展无线基站光模块研发,提前布局5G市场。

四、物联网:网络初步到位,模组和应用有望爆发

三大运营商窄带物联网加速推进。中国电信已经完成31万个基站的800MHz重耕并部署NB-IOT网络,中国联通计划2017年底重点城市NB-IOT商用,中国移动提出年底全国广域窄带物联网(eMTC/NB-IOT)商用。运营商6月份陆续出台了支持物联网产业链的相关政策,预计2017年底三家运营商合计广域物联网连接数量将超过3.2亿。

芯片和模组类型不断丰富,价格接近合理区间。高通已经推出9206芯片支持NB-IoT和eMTC,同时集成了计算单元(CortexA7处理器)、定位模块(GPS、北斗等),能够支持包括连接、语音、定位在内的多种物联网服务。国内厂商华为、中兴微电子、锐迪科、大唐等也逐渐推出芯片产品。最新一期中国电信集采,中兴物联NB-IOT模组中标单价为36元,价格已经接近合理区间有望刺激物联网应用拓展。

代表公司-日海通讯:(1)三季度主营业务进入良性通道,龙尚科技收入快速增长,上市公司单季度营收达到7.88亿元(环比+30%),营业利润3799万元(环比215%),净利润4059万元(环比+22%)。(2)公司处于战略升级拐点,投资佰才邦(小基站)、收购龙尚科技(蜂窝模组)、增资入股艾拉物联(物联网平台),并与惠普达成深度合作。(3)快速实现物联网“云+端”布局,积极吸收储备专业人才加快技术转化应用,有望在运营商、大客户、行业合作三大市场取得突破。

代表公司-宜通世纪:(1)前三季度实现营业收入16.77亿元(YoY29.96%);归母净利润1.61亿元(YoY17.75%)。(2)与Jasper合作为中国联通提供物联网CMP平台,本地化运维能力获得验证;出资2亿元参与中国联通混改,关系稳固有望在物联网服务层面深入合作。(3)控股子公司基本立子聚焦应用使能AEP平台,拓展工业物联网、车联网等应用和服务,从基层连接向业务运营升级。(4)成功收购倍泰健康,抢占智慧医疗垂直场景,随着分级诊疗推进和医疗数据共享普及,探索构建细分领域平台-终端-服务闭环生态。

五、云计算:IDC规模放量,云计算基础服务逐渐普及

基础网络能力提升,云计算快速普及。通信能力的发展进一步加速业务和底层网络解耦,基于IP层的应用活力得到激发,互联网公司引导云计算、大数据和移动支付的创新。三季度亚马逊AWS业务净营收为45.84亿美元(YoY42%),AWS运营利润为11.71亿美元(YoY通信行业景气度盘点系列专题报告(三)请务必阅读正文之后的免责条款部分936%),均超过市场预期。亚马逊、阿里云营收连续多个季度增长,再次验证了我们关于云计算应用普及的观点,云计算有望加速传统IT能力升级,ICT融合大势所趋。

IDC集约化、精细化运营,云数据中心有望在国内落地。思科预测互联网流量复合增速27%,IDC行业需求大体上保持一致,核心城市优质资源依然稀缺,平均价格维持稳定。Google、Amazon、微软等云计算在全球建设超大规模数据中心,通过集约管理降低运营成本;国内云计算业务总体落后北美2年时间,未来有望进一步向精细运营升级。

代表公司-光环新网:(1)前三季度营业收入为28.96亿元(YoY97.26%),归母净利润3.25亿元(YoY53.24%)。(2)IDC规模放量,目前运营收费机柜1.7万台(自建4000、中金云网10000、代运维3000),和大股东共同体外孵化太和桥数据中心,未来有可能并入上市公司,新增约7000个机柜。(3)云业务快速发展,目前AWS中国1000个用户,预计全年收入14~15亿元,单用户ARPU值很高,目前主要是高端客户(高并发、高并行、高端制造),还未启动大规模推广。另外无双科技SaaS业务快速增长,前三季度收入近10亿元。(4)云计算牌照有望在近期落地,已经通过北京市经信委验收和信通院测试,有望进一步释放云业务发展势能。

代表公司-紫光股份:(1)前三季度营业收入270.22亿元(YoY52.10%),归母净利润11.26亿元(YoY116.67%),扣非归母净利润7.89亿元(YoY98.82%)。(2)高端路由器受益国产替代,产品已经入围运营商集采目录,有望打开设备增量空间。(3)运营商能力云化需求紧迫,新华三提供软硬件一体化解决方案,有望成为运营商网络重构的创新者,持续推进“云筑百城”计划。(4)新华三是紫光集团“芯产业、云产业”战略中云计算方向的核心平台,与紫光股份原有IT设备、紫光西部数据存储业务融合形成ICT闭环,有望成为云计算产业新贵。

扣除中国联通、中兴通讯、信威集团及2017年3月份起上市的新股,通信行业99个公司中,2017前三季度营业收入同比增长的共73个、净利润同比增长的共60个、ROE提升的共40个。从收入增幅、利润增幅和净利润规模分布看,行业龙头公司总体保持正向的收入和利润增长。

图:2017H1收入增速、净利润增幅、净利润规模分布(部分)

数据来源:观研天下整理

龙头效应更加明显,TOP10公司占行业利润64%。从2017Q3归母净利润体量看,TOP10公司占行业净利润的63.9%,TOP20/TOP30占比达到80.5%/90.4%,相比上半年更加集中。净利润体量排名前列的公司,增速也明显高速行业平均水平,其中:(1)中兴通讯管理提升边际改善,推动聚焦战略,出售努比亚股权获得额外收益;(2)亨通光电/中天科技受益光棒紧缺和运营商集采,光纤光缆量价齐升;(3)中国联通触底反弹,传统信息服务经营逐渐回归,云计算等新业务持续推进;(4)紫光股份主要是新华三并表,向ICT综合服务延展和升级。

表:2017Q3收入、净利润、ROE排名TOP10

资料来源:观研天下整理

二、5G:政策加持+事件催化,主题热度不减

获得政策加持,力争“4G同步、5G引领”。国内无线通信标准/产业一直属于重点投入领域,实现了2G跟随、3G突破、4G同步,把握技术升级的契机做大国内产业链,培育了华为、中兴两家具备全球影响力的主设备龙头企业。国务院文件要求“力争2020年5G商用”,政策基调要求实现“5G引领”,有助于加快频谱分配和牌照发放,有利于做大国内5G产业链、向全球市场加快拓展。

5G产业化按计划推进,预计2020年规模商用。根据3GPP规划,5GR15独立组网标准将在2018年6月份完成,2017年底提前完成非独立组网标准;国内5G第二阶段测试基本完成,预计2018Q1启动第三阶段即组网性能测试,将会在重点城市建设5G实验网;部分地方政府提出了5G应用要求,雄安新区、湖北等可能提前启动示范网络建设。随着技术路线逐渐清晰,对上游设备、线缆、配件的需求将更加明确,细分领域的龙头公司有望在竞争中获得抢占更多份额。

代表公司-中兴通讯:(1)2017年前三季度营业收入765.80亿元(YoY7.01%),归母净利润39.05亿元(YoY36.58%)。(2)新管理层聚焦核心业务、提升管理效能、加大高端产品推广,在运营商整体资本开支缩减背景下,实现营业收入同比增长7.01%,各项业务收入均同比上升。(3)预计5G的投资总额将高于4G,主设备厂商核心受益,中兴作为5G龙头标的有望享受估值溢价。公司在5G技术储备提升,将与意大利运营商合作在3.6-3.8GHz频段上建设欧洲第一张5G预商用网络。(4)运营商低频重耕和4.5G网络建设有利于填补4G投资下滑的缺口,中国联通900MHz频段已经获准开展物联网部署,若规划落地将带来数百亿元的设备投资需求。

表:5G重点公司数据代码

数据来源:观研天下整理

三、光通信:流量持续增长,倒逼传输网/数据中心升级

数据流量持续增长,光通信保持景气。4G用户快速增长,2017年9月底达到9.47亿户,渗透率67.9%;上网用户量增多及DOU提升推动移动互联网接入流量快速增长,前三季度国内移动互联网接入流量累计同比增长148.3%,倒逼城域/传输网/持续扩容,云计算业务普及加快数据中心光连接升级。

光通信投资持续景气,CT&IT并行驱动。下半年上三大运营商纷纷启动传输网升级,其中中国移动已经完成招标,中国联通新公布总预算15.72亿元的波分设备集采,2018年相关主设备及配套器件厂商业绩弹性较高。国内数据中心光模块当前以10G为主,预计2018年是国内数据中心高速光模块(40G/100G及以上)规模应用的元年,阿里等大型互联网公司规划较为激进。

代表公司-光迅科技:(1)前三季度营收34.02亿元(YoY11.41%),归母净利润2.52亿元(YoY19%),扣非归母净利润2.45亿元(YoY32.64%)。(2)公司具备中高端光芯片设计生产能力,10G芯片获得突破(10GVcsel实现自给,10GDFB量产,10GEMl批量出货),25G高速光芯片预计2018上半年规模出货。(3)设备商去库存的负面影响逐渐恢复,收入结构中低毛利率的接入产品占比下降,有望受益运营商传输扩容。(4)国家级光电子创新中心获批,后续政府支持政策和资金逐步到位,有利于分摊研发成本,助力公司新产品产业化推广。

参考中国报告网发布《2018-2023年中国通信行业发展现状分析与投资前景趋势研究报告》

代表公司-中际旭创:(1)前三季度营收11.39亿元(YoY1278.85%),实现归母净利润1.26亿元(YoY2943.69%)。(2)苏州旭创具备数据通信100G全系列产品批量出货能力,覆盖Google、Amazon、facebook、微软四大核心客户,出货量处于全球领先位置。(3)已经发布400G产品,确保产品设计和工艺研发的领先;与设备商开展无线基站光模块研发,提前布局5G市场。

表:光通信重点公司数据

数据来源:观研天下整理

四、物联网:网络初步到位,模组和应用有望爆发

三大运营商窄带物联网加速推进。中国电信已经完成31万个基站的800MHz重耕并部署NB-IOT网络,中国联通计划2017年底重点城市NB-IOT商用,中国移动提出年底全国广域窄带物联网(eMTC/NB-IOT)商用。运营商6月份陆续出台了支持物联网产业链的相关政策,预计2017年底三家运营商合计广域物联网连接数量将超过3.2亿。

芯片和模组类型不断丰富,价格接近合理区间。高通已经推出9206芯片支持NB-IoT和eMTC,同时集成了计算单元(CortexA7处理器)、定位模块(GPS、北斗等),能够支持包括连接、语音、定位在内的多种物联网服务。国内厂商华为、中兴微电子、锐迪科、大唐等也逐渐推出芯片产品。最新一期中国电信集采,中兴物联NB-IOT模组中标单价为36元,价格已经接近合理区间有望刺激物联网应用拓展。

代表公司-日海通讯:(1)三季度主营业务进入良性通道,龙尚科技收入快速增长,上市公司单季度营收达到7.88亿元(环比+30%),营业利润3799万元(环比215%),净利润4059万元(环比+22%)。(2)公司处于战略升级拐点,投资佰才邦(小基站)、收购龙尚科技(蜂窝模组)、增资入股艾拉物联(物联网平台),并与惠普达成深度合作。(3)快速实现物联网“云+端”布局,积极吸收储备专业人才加快技术转化应用,有望在运营商、大客户、行业合作三大市场取得突破。

代表公司-宜通世纪:(1)前三季度实现营业收入16.77亿元(YoY29.96%);归母净利润1.61亿元(YoY17.75%)。(2)与Jasper合作为中国联通提供物联网CMP平台,本地化运维能力获得验证;出资2亿元参与中国联通混改,关系稳固有望在物联网服务层面深入合作。(3)控股子公司基本立子聚焦应用使能AEP平台,拓展工业物联网、车联网等应用和服务,从基层连接向业务运营升级。(4)成功收购倍泰健康,抢占智慧医疗垂直场景,随着分级诊疗推进和医疗数据共享普及,探索构建细分领域平台-终端-服务闭环生态。

表:物联网重点公司数据代码

数据来源:观研天下整理

五、云计算:IDC规模放量,云计算基础服务逐渐普及

基础网络能力提升,云计算快速普及。通信能力的发展进一步加速业务和底层网络解耦,基于IP层的应用活力得到激发,互联网公司引导云计算、大数据和移动支付的创新。三季度亚马逊AWS业务净营收为45.84亿美元(YoY42%),AWS运营利润为11.71亿美元(YoY通信行业景气度盘点系列专题报告(三)请务必阅读正文之后的免责条款部分936%),均超过市场预期。亚马逊、阿里云营收连续多个季度增长,再次验证了我们关于云计算应用普及的观点,云计算有望加速传统IT能力升级,ICT融合大势所趋。

IDC集约化、精细化运营,云数据中心有望在国内落地。思科预测互联网流量复合增速27%,IDC行业需求大体上保持一致,核心城市优质资源依然稀缺,平均价格维持稳定。Google、Amazon、微软等云计算在全球建设超大规模数据中心,通过集约管理降低运营成本;国内云计算业务总体落后北美2年时间,未来有望进一步向精细运营升级。

代表公司-光环新网:(1)前三季度营业收入为28.96亿元(YoY97.26%),归母净利润3.25亿元(YoY53.24%)。(2)IDC规模放量,目前运营收费机柜1.7万台(自建4000、中金云网10000、代运维3000),和大股东共同体外孵化太和桥数据中心,未来有可能并入上市公司,新增约7000个机柜。(3)云业务快速发展,目前AWS中国1000个用户,预计全年收入14~15亿元,单用户ARPU值很高,目前主要是高端客户(高并发、高并行、高端制造),还未启动大规模推广。另外无双科技SaaS业务快速增长,前三季度收入近10亿元。(4)云计算牌照有望在近期落地,已经通过北京市经信委验收和信通院测试,有望进一步释放云业务发展势能。

代表公司-紫光股份:(1)前三季度营业收入270.22亿元(YoY52.10%),归母净利润11.26亿元(YoY116.67%),扣非归母净利润7.89亿元(YoY98.82%)。(2)高端路由器受益国产替代,产品已经入围运营商集采目录,有望打开设备增量空间。(3)运营商能力云化需求紧迫,新华三提供软硬件一体化解决方案,有望成为运营商网络重构的创新者,持续推进“云筑百城”计划。(4)新华三是紫光集团“芯产业、云产业”战略中云计算方向的核心平台,与紫光股份原有IT设备、紫光西部数据存储业务融合形成ICT闭环,有望成为云计算产业新贵。

表:云计算重点公司数据

数据来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。