通信设备零部件业属于下游驱动的行业,且市场规模与移动通信行业的整体规模的变动趋势相一致,受到市场需求和电信运营商投资规模的较大影响。移动通信行业的整体发展趋势如下:

1、市场需求发展趋势

随着移动通信技术的发展,相关移动通信应用在社会经济活动中起到越来越重要的作用,使移动通信终端用户数量和移动通信流量使用量不断上升,进而又带来了对更广无线通信覆盖面、更好通信网络质量的需求,促进了移动通信市场和技术的发展,产生了良性循环。

参考观研天下发布《2018-2023年中国第五代移动通信技术(5G)行业发展调研及投资价值评估报告》

(1)用户数量:移动通信用户数量不断增加,发展中国家是主要增长点

受益于技术升级和规模效应,全球移动通信服务的覆盖率(覆盖移动通信服务的地区人口占总人口的比率,下同)将由2016年底的65%上升至2020年底的73%,并带动智能手机的普及率由2016年底的51%上升至2020年底的65%,其中亚太地区的移动通信服务覆盖率将在2016年一2020年之间上升11%,为全球移动通信服务覆盖率上升最多的区域,具体情况如下:

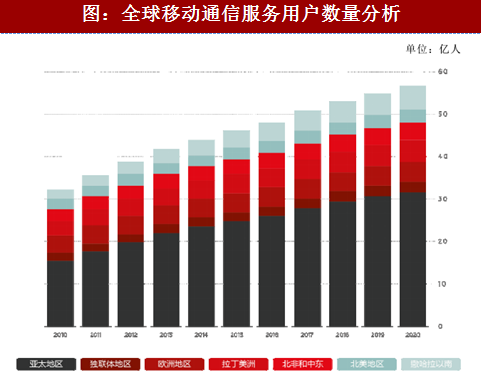

2016年一2020年间,全球移动通信服务用户数量将以4.6%的年均复合增长率增长,由2016年底的48亿人上升至2020年底的57亿人,其中亚太地区的移动通信服务用户的现有存量和未来增量均为各地区之首,具体情况如下:

(2)数据用量:继续大幅增长,对视频流量的需求是主要增长点

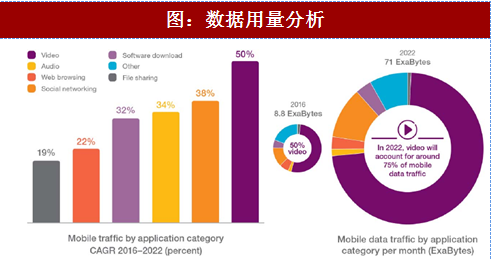

随着移动通信技术的演进和新移动通信应用的开发,终端消费者对移动通信流量的需求将以可观的速率不断增长,视频流量是主要增长点,具体情况如下:

2、电信运营商投资规模的发展趋势

受终端消费者对移动通信网络服务的需求驱动,电信运营商在未来仍将保持较高的投资规模,进行大量的通信服务网络建设。

(1)投资规模:仍将保持较高的投资规模,等待SG商用的爆发

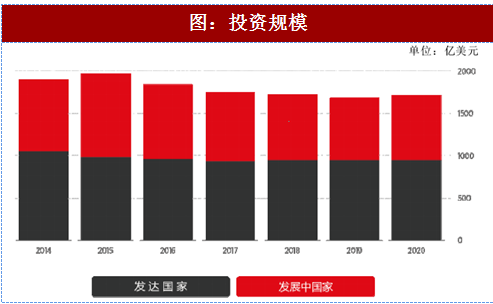

根据GSMA的预测和统计,在5G正式大规模商用前,全球各电信运营商仍将保持较高的资本性支出,2017-2020年将合计投入超过7,000亿美元用于建设通信网络,具体情况如下:

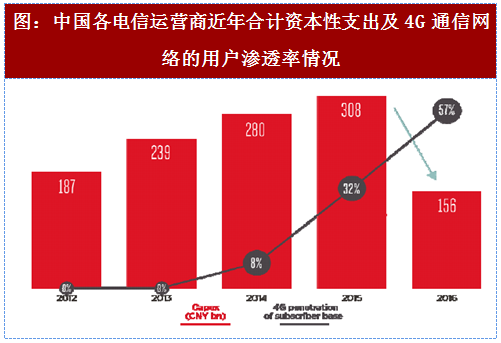

从上图可见,2015年是电信运营商在近年的投资巅峰,2016年的投资规模下降主要系因中国的4G通信网络建设己经较为完善开始等待5G部署所致,中国各电信运营商近年合计资本性支出及4G通信网络的用户渗透率情况如下:

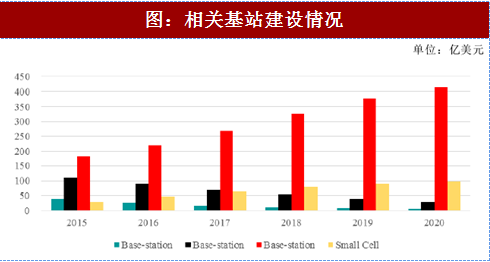

(2)基站建设:4G网络仍在大量建设中

根据GSACCCEvolutionofLTEto5G(2017年10月)的统计,目前全球仍有812家电信运营商在投资LTE网络,205家电信运营商在投资VoLTE。相关基站建设情况如下:

预计到2020年,4G的移动通信网络连接数将超过总移动通信网络连接数的40%,变动趋势如下图:

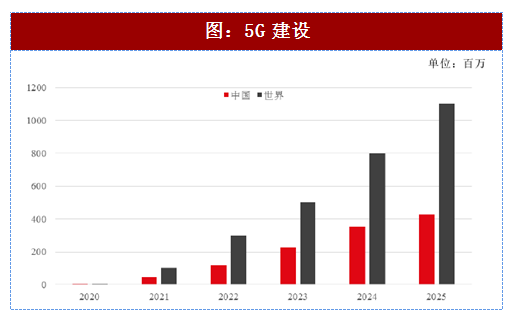

(3)5G建设:2020年起规模化投资建设5G网络,中国是部署主力

根据ITU和3GPP等标准化组织的进程安排,5G的初步标准将在2017年底确定。预计经过2年左右的时间,5G标准将逐步完善,运营商的5G通行实验网络测试结束后将于2020年开始规模化投资建设5G网络,其中中国是5G网络部署的主力。预计2020-2025年间中国的5G网络连接数占全球5G网络连接总数的40%,情况如下:

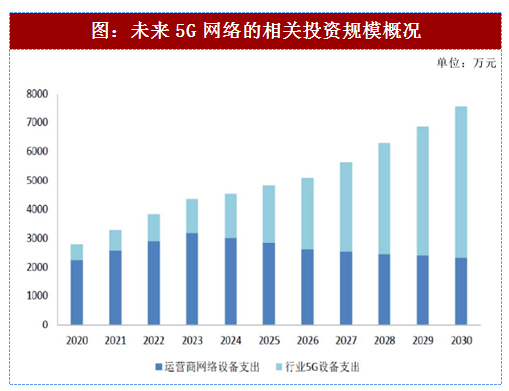

根据中国信通院和东兴证券研究所的数据,未来5G网络的相关投资规模概况如下:

1、市场需求发展趋势

随着移动通信技术的发展,相关移动通信应用在社会经济活动中起到越来越重要的作用,使移动通信终端用户数量和移动通信流量使用量不断上升,进而又带来了对更广无线通信覆盖面、更好通信网络质量的需求,促进了移动通信市场和技术的发展,产生了良性循环。

参考观研天下发布《2018-2023年中国第五代移动通信技术(5G)行业发展调研及投资价值评估报告》

(1)用户数量:移动通信用户数量不断增加,发展中国家是主要增长点

受益于技术升级和规模效应,全球移动通信服务的覆盖率(覆盖移动通信服务的地区人口占总人口的比率,下同)将由2016年底的65%上升至2020年底的73%,并带动智能手机的普及率由2016年底的51%上升至2020年底的65%,其中亚太地区的移动通信服务覆盖率将在2016年一2020年之间上升11%,为全球移动通信服务覆盖率上升最多的区域,具体情况如下:

图:通信服务覆盖率情况分析

图:全球移动通信服务用户数量分析

(2)数据用量:继续大幅增长,对视频流量的需求是主要增长点

随着移动通信技术的演进和新移动通信应用的开发,终端消费者对移动通信流量的需求将以可观的速率不断增长,视频流量是主要增长点,具体情况如下:

图:数据用量分析

2、电信运营商投资规模的发展趋势

受终端消费者对移动通信网络服务的需求驱动,电信运营商在未来仍将保持较高的投资规模,进行大量的通信服务网络建设。

(1)投资规模:仍将保持较高的投资规模,等待SG商用的爆发

根据GSMA的预测和统计,在5G正式大规模商用前,全球各电信运营商仍将保持较高的资本性支出,2017-2020年将合计投入超过7,000亿美元用于建设通信网络,具体情况如下:

图:投资规模

从上图可见,2015年是电信运营商在近年的投资巅峰,2016年的投资规模下降主要系因中国的4G通信网络建设己经较为完善开始等待5G部署所致,中国各电信运营商近年合计资本性支出及4G通信网络的用户渗透率情况如下:

图:中国各电信运营商近年合计资本性支出及4G通信网络的用户渗透率情况

(2)基站建设:4G网络仍在大量建设中

根据GSACCCEvolutionofLTEto5G(2017年10月)的统计,目前全球仍有812家电信运营商在投资LTE网络,205家电信运营商在投资VoLTE。相关基站建设情况如下:

图:相关基站建设情况

预计到2020年,4G的移动通信网络连接数将超过总移动通信网络连接数的40%,变动趋势如下图:

图:变动趋势

(3)5G建设:2020年起规模化投资建设5G网络,中国是部署主力

根据ITU和3GPP等标准化组织的进程安排,5G的初步标准将在2017年底确定。预计经过2年左右的时间,5G标准将逐步完善,运营商的5G通行实验网络测试结束后将于2020年开始规模化投资建设5G网络,其中中国是5G网络部署的主力。预计2020-2025年间中国的5G网络连接数占全球5G网络连接总数的40%,情况如下:

图:5G建设

根据中国信通院和东兴证券研究所的数据,未来5G网络的相关投资规模概况如下:

图:未来5G网络的相关投资规模概况

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。