国内宽带建设方兴未艾,继续助推光通信行业持续景气

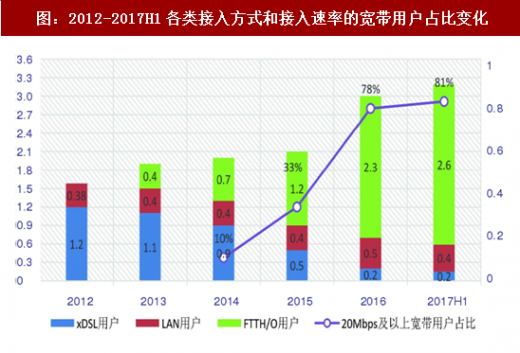

宽带建设、FTTH(光纤到户)实施、三网融合试点、西部村村通工程、“光进铜退”等多重利好驱动: 固网宽带稳步推进,光纤用户渗透率持续提升。截至2017年7月底,全国固网宽带用户总数达3.25亿户,光纤用户占总用户比重约81.8%(2.66亿户)。三大基础运营商中,中国移动的固网宽带业务发展迅速,宽带用户2016年增长率超过40%,2017保持快速增长态势,H1底固网宽带用户相比16年年底增长约20%。

4G基站继续扩容,利好国内光通信行业

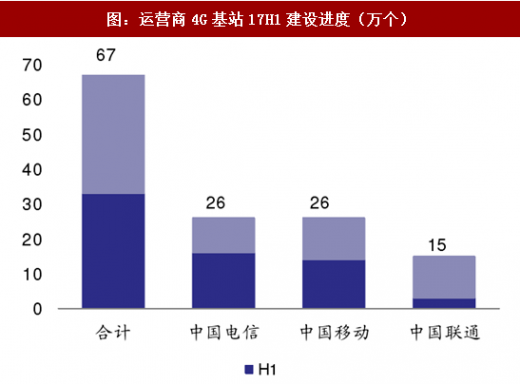

4G基站建设继续,拉动对光纤光缆与光通信设备的需求。三大运营商目标2017年新建4G基站67万个,年底拥有建成4G基站381万个。从上半年建设情况看,三家运营商已新建4G基站33万个,基本完成全年计划的一半,6月底已有建成的4G基站347万个。中国电信、中国移动、中国联通2017H1新建个数分别为16万、14万、3万,分别完成2017年计划新建总数的62%、54%、20%,与资本开支整体进度相比,电信和移动的基站建设略超预期。按全年计划,仍有34万个4G基站待投建,我们下半年预计投资将有所提速,4G基站加速落地,从而使上游设备与光纤光缆厂商进一步受益。

5G时代网络提速20倍,对现有传输介质提出更高要求

与目前的4G相比,5G的数据吞吐量增加了10倍,通信容量增加了100倍,而延迟是原来的1/10。 根据IMT-2020制定的指导方针,5G将提供:每秒20Gb的峰值数据速率、即使在蜂窝基站覆盖边缘也能获得每秒100Mb的数据速率、每平方米区域容量为10Mbps、OTA 往返延迟为1毫秒。

光纤光缆传输性质全面超越铜缆,“光进铜退” 趋势继续

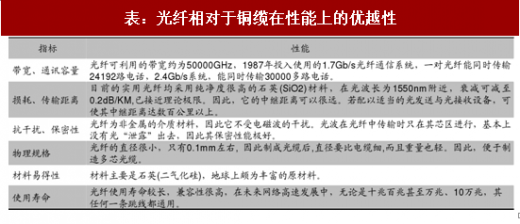

作为传输介质,光纤光缆相对于铜缆,具有传输速率高、传输距离长、抗干扰性佳、使用寿命长等优势,因而更适用于适合于长距离、大容量数据的传输,更能满足5G时代流量与网速的高需求。

随着固定宽带提速工程继续以及后续5G建设逐渐开启,全球范围内的“光进铜退”成为主流趋势。

中国FTTH渗透率全球领先,引领全球“光进铜退”

国于2013年发布了《“宽带中国”战略及实施方案》,此后我国FTTx相关政策不断完善。受政策驱动,中国电信和中国联通为逐步实现光纤接入(FTTx),启动了用光纤代替铜缆的“光进铜退”工程。

参考观研天下发布《2018-2023年中国光通信产业市场竞争现状调查与未来发展方向研究报告》

2017年上半年,我国超越日韩成为FTTH渗透率最高的国家,“光进铜退”取得阶段性成果。

全球网速地区差异大,发展中国家平均网速多未超10Mbps

三大运营商光缆&OTN集采规模继续加码光纤与光通信设备需求旺盛

宽带建设、FTTH(光纤到户)实施、三网融合试点、西部村村通工程、“光进铜退”等多重利好驱动: 固网宽带稳步推进,光纤用户渗透率持续提升。截至2017年7月底,全国固网宽带用户总数达3.25亿户,光纤用户占总用户比重约81.8%(2.66亿户)。三大基础运营商中,中国移动的固网宽带业务发展迅速,宽带用户2016年增长率超过40%,2017保持快速增长态势,H1底固网宽带用户相比16年年底增长约20%。

表:五大公司用户宽带覆盖情况

表:2012-2016 FTTH/O端口数情况及渗透率

4G基站继续扩容,利好国内光通信行业

4G基站建设继续,拉动对光纤光缆与光通信设备的需求。三大运营商目标2017年新建4G基站67万个,年底拥有建成4G基站381万个。从上半年建设情况看,三家运营商已新建4G基站33万个,基本完成全年计划的一半,6月底已有建成的4G基站347万个。中国电信、中国移动、中国联通2017H1新建个数分别为16万、14万、3万,分别完成2017年计划新建总数的62%、54%、20%,与资本开支整体进度相比,电信和移动的基站建设略超预期。按全年计划,仍有34万个4G基站待投建,我们下半年预计投资将有所提速,4G基站加速落地,从而使上游设备与光纤光缆厂商进一步受益。

表:2011-2016年全国基站建设情况

图:运营商4G基站17H1建设进度(万个)

5G时代网络提速20倍,对现有传输介质提出更高要求

与目前的4G相比,5G的数据吞吐量增加了10倍,通信容量增加了100倍,而延迟是原来的1/10。 根据IMT-2020制定的指导方针,5G将提供:每秒20Gb的峰值数据速率、即使在蜂窝基站覆盖边缘也能获得每秒100Mb的数据速率、每平方米区域容量为10Mbps、OTA 往返延迟为1毫秒。

图:2011-2016年全国基站建设情况

光纤光缆传输性质全面超越铜缆,“光进铜退” 趋势继续

作为传输介质,光纤光缆相对于铜缆,具有传输速率高、传输距离长、抗干扰性佳、使用寿命长等优势,因而更适用于适合于长距离、大容量数据的传输,更能满足5G时代流量与网速的高需求。

随着固定宽带提速工程继续以及后续5G建设逐渐开启,全球范围内的“光进铜退”成为主流趋势。

表:光纤相对于铜缆在性能上的优越性

中国FTTH渗透率全球领先,引领全球“光进铜退”

国于2013年发布了《“宽带中国”战略及实施方案》,此后我国FTTx相关政策不断完善。受政策驱动,中国电信和中国联通为逐步实现光纤接入(FTTx),启动了用光纤代替铜缆的“光进铜退”工程。

参考观研天下发布《2018-2023年中国光通信产业市场竞争现状调查与未来发展方向研究报告》

2017年上半年,我国超越日韩成为FTTH渗透率最高的国家,“光进铜退”取得阶段性成果。

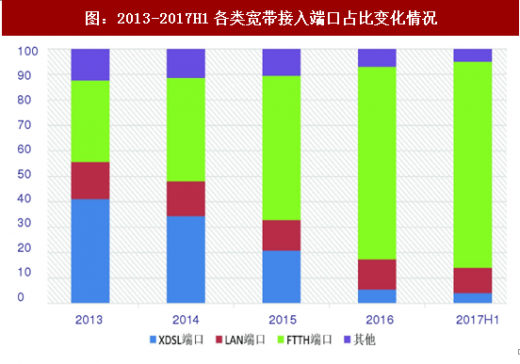

图:2013-2017H1各类宽带接入端口占比变化情况

图:2012-2017H1各类接入方式和接入速率的宽带用户占比变化

全球网速地区差异大,发展中国家平均网速多未超10Mbps

据Akamai发布的《2017年第一季度互联网/连接状况报告》显示,2017Q1全球平均宽带速度为7.2Mbps,较2016Q4增长2.3%。韩国再次高居榜首,平均网速为28.6Mbps,整体而言,全球有25个国家和地区的平均网速超过了15Mbps(相比2016Q4有23个国家和地区)。中国大陆平均网速增长78%至7.6Mbps,排在第74位。

移动连接方面,英国的平均移动连接速度最快达26 Mbps,37个国家/地区的平均移动连接速度达到或超过10 Mbps宽带阈值(相比上一季度的30个有所增加)。

表:全球主要国家平均网速(2017Q1)

图:全球主要地区平均网速(2017Q1)

三大运营商光缆&OTN集采规模继续加码光纤与光通信设备需求旺盛

表:三大运营商2016年以来光纤光缆与OTN设备重要集采

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。