近年来我国工业生产保持稳定增长。2016 年我国全部工业增加值为 247,860 亿元,比上年增长 6.0%。我国工业持续、稳定的增长为通信系统设备制造业的发展创造了良好的宏观环境。2015 年我国计算机、通信和其他电子设备制造业增长 10.5%,从历年发展情况来看,自 2012 年起计算机、通信和其他电子设备制造业的发展速度均高于国内工业水平,通信系统设备制造业呈现良好的发展态势。

近几年我国通信系统以加快转变发展方式为主线,致力于为各行业提供通信网络转型和升级,不断推动信息化和工业化的深度融合,行业总体保持了平稳、较快发展的良好势态。根据wind数据统计,截至 2017 年 4 月我国计算机、通信及其他电子设备制造业企业数达 15,211 家,主营业务收入达 314,772,000 万元。

我国通信设备制造业的增长主要受电信运营商固定资产投资驱动,在过去十年中我国整体的电信运营商固定资产投资完成额始终保持在较高的水平, 2004-2007 年是 2G-3G 建设的过渡期,2008-2010 年为 3G 投资,2010 年至今在光纤通信投资上也较大。2011 年为 3G-4G 建设的过渡期,2014 年我国 4G 建设进入提速期,电信固定资产投资规模完成 3,992.6 亿元,达到自 2009 年以来投资水平高点,投资完成额比 2013 年增加 238 亿元,同比增长 6.3%。近年来我国电信运营商固定资产投资完成额均维持在 3,000 亿之上,巨大的投资直接带动了交换机、光网络设备、接入网设备、移动通信、数据通信等主要通信设备的旺盛需求。2015 年,通信运营业固定资产投资规模完成 4539.1 亿元,投资完成额比上年增加 546.5 亿元,同比增长 13.7%,比上年增速提高 7.4 个百分点。2016 年,全行业固定资产投资规模完成 4,350 亿元。

2016 年,移动通信业务实现收入 8,586 亿元,同比增长 5.2%,占电信业务收入的比重为 72.2%,比上年提高 1.8 个百分点。其中,话音业务收入在移动通信业务收入占比 30.4%,比上年下降 7.9 个百分点。固定通信业务实现收入 3,306 亿元,同比增长 6.7%,其中固定话音业务收入在固定通信业务收入占比 11.0%,比上年下降 0.9 个百分点。

经过多年的发展,我国通信设备制造业坚持技术引进和自主开发相结合,已经形成了一个较为完整的通信设备制造业产业体系,产业链逐步完善,自主创新能力明显提升,涌现出了华为技术有限公司、中兴通讯股份有限公司等一批具有国际竞争力的通信设备制造商。目前,国内已经形成与国外厂商进行竞争的局面,一大批具有国际竞争能力的企业已逐步形成。通信设备制造业作为七大国家战略性新型产业之一的新一代信息产业的重要组成部分,在国家大力发展新一代移动通信技术、三网融合、物联网以及云计算的背景下必将迎来更良好的发展机遇。

2016 年,三家基础电信企业固定互联网宽带接入用户净增 3,774 万户,总数达到 2.97 亿户。宽带城市建设继续推动光纤接入的普及,光纤接入(FTTH/0)用户净增 7,941 万户,总数达 2.28 亿户,占宽带用户总数的比重比上年提高 19.5 个百分点,达到 76.6%。8M 以上、20M 以上宽带用户总数占宽带用户总数的比重分别达 91.0%、77.8%,比上年提高 21.3、46.6 个百分点。

国务院于 2013 年 8 月发布了“宽带中国”战略实施方案,部署未来 8 年宽带发展目标及路径,意味着“宽带战略”从部门行动上升为国家战略,宽带首次成为国家战略性公共基础设施。“宽带中国战略”的实施将是中国促进内需的重要推动力量,不断增加光纤宽带建设和改造的同时,将以应用和服务为基础培育新的信息消费热点,成为拉动中国经济增长的新动力。

到 2020 年,基本建成覆盖城乡、服务便捷、高速畅通、技术先进的宽带网络基础设施。固定宽带用户达到 4 亿户,家庭普及率达到 70%,光纤网络覆盖城市家庭。3G/LTE 用户超过 12 亿户,用户普及率达到 85%。行政村通宽带比例超过 98%,并采用多种技术方式向有条件的自然村延伸。城市和农村家庭宽带接入能力分别达到 50Mbps 和 12Mbps,50%的城市家庭用户达到 100Mbps,发达城市部分家庭用户可达 1Gbps, LTE 基本覆盖城乡。互联网网民规模达到 11 亿,宽带应用服务水平和应用能力大幅提升。全国有线电视网络互联互通平台覆盖有线电视网络用户比例超过 95%。

根据国务院发布的《“十三五”国家战略性新兴产业发展规划》,实施网络强国战略,加快建设“数字中国”,推动物联网、云计算和人工智能等技术向各行业全面融合渗透,构建万物互联、融合创新、智能协同、安全可控的新一代信息技术产业体系。到 2020 年,力争在新一代信息技术产业薄弱环节实现系统性突破,总产值规模超过 12 万亿元,未来通信设备市场将迎来稳定增长时期。

2013 年 12 月,工信部正式向三大运营商发布 4G 牌照,标志着我国电信行业正式进入 4G 时代,随之而来的 4G 网络基础建设和带宽扩容的巨大需求,将会是光通信行业的又一个增长点。FTTx(光纤接入)推进行业发展国务院确定 “宽带中国”工程为重点工作,要求加快信息网络宽带化升级,推进城镇光纤到户,加快推进电信网、广电网、互联网三网融合,培育壮大相关产业和市场。三网融合技术的基础是宽带提速,FTTx 是实现“宽带中国”战略的重要手段。在三网融合的大趋势下,FTTx 建设必将加速推进,应用于 FTTx 的光器件将迎来新的增长机遇。

根据全国通信行业协会预测,截至 2016 年底,中国的 FTTx 用户将超过 2 亿户,规模达到全球 FTTx 用户的 50%,未来中国将持续引领全球的 FTTx 市场。在 FTTx 市场拉动 PON 设备需求的同时,通信运营商还需要升级城域网、扩容骨干网、建设国际出口,从而促进 40G 波分系统、100G 波分系统大容量 OTN 交叉设备和海底通信系统等设备的需求。数据中心建设推动光通信需求随着金融、电信、信息化平台、电子商务、社交等领域数据集中化、虚拟化趋势形成,数据中心已经成为支撑用户日常业务运作最重要的基础设施和核心。

据工信部统计,2013 年全国信息消费整体规模达到 2.2 万亿元,同比增长超过 28%。信息消费整体规模的不断扩大,将推动数据中心的建设和升级。根据工信部统计数据显示,2012 年中国数据中心市场总规模达到 119.3 亿美元,该市场在未来五年仍将保持接近两位数的增长率,2017 年该市场整体规模将达到 190.3 亿美元。

专网通信对于军工、电力、煤矿等行业而言属于 基础的保障和支撑系统,随着《国家“十二五”科学与技术发展规划》的颁布,特别是随着军事信息化、能源交通行业信息化、智慧城市等建设的不断深入和发展,专网通信系统在促进国防科技化建设、安全生产、提高工业效率、转变经营方式、建设“数字化电网” 和“智慧城市”等方面发挥着越来越重要的作用,各行业对专网通信系统的投资比例和投资总额都在不断增加。近年来,国家高度重视应急产业的发展,特别是应急通信技术和装备的研发。

我国“十二五”发展规划已完成,“十三五”发展规划也已出台,军工、电力、煤炭等行业依然会保持较大的投资规模,专网通信技术服务行业将面临广阔的市场前景。

参考中国报告网发布《2018-2023年中国通信设备行业市场需求现状分析与未来发展趋势预测报告》

在国家边防、海防受到多方威胁的大环境下,军队装备的现代化、信息化受到国家领导人的广泛重视,设备的更新换代速度加快。根据国家在建项目及军工市场调研分析,相关领域的系统项目建设包括了融合通信平台类产品、语音指挥调度类产品及视频系统产品,预计平均每年市场规模分别可达到 3 亿、5 亿、2.5 亿的规模,合计每年有 10 亿左右的市场空间。

国家能源局于 2015 年 8 月发布了《配电网建设改造行动计划(2015-2020 年)》,并指出:2015-2020 年,配电网建设改造投资不低于 2 万亿元,“十三五”期间累计投资不低于 1.7 万亿元。预计到 2020 年,高压配电网变电容量达到 21 亿千伏安、线路长度达到 101 万公里,分别是 2014 年的 1.5 倍、1.4 倍,中压公用配变容量达到 11.5 亿千伏安、线路长度达到 404 万公里,分别是 2014 年的 1.4 倍、1.3 倍。在国家加大配电网建设投资力度的背景下,配电网光纤通信设备领域发展前景广阔,作为配电网重要组成部分的配电通信专网也将迎来建设的高峰。此外,新能源汽车和智能网联汽车的出现并快速发展,将带动智能交通网络的通信基础设施建设。随着配网自动化投资的重启,尤其是在“十三五” 期间,主干线输变电网建设成熟后,电网的建设重点将转移到配电网。

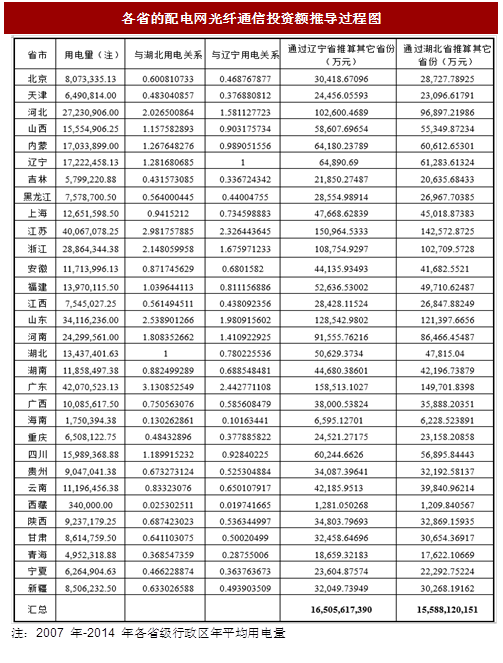

发展智能电网将在发电、输电、变电、配电、用电和调度的各个环节广泛、普遍地使用具有交互式通信控制能力的智能装置,数字化应用将前所未有地渗透到电网的各个环节,电网调度通信系统应用的广度、深度上将达到几何级数的增长。同时,由于智能电网与传统电网相比在技术上要求更高,因而必然要对原有的电网调度通信设备进行广泛的改造和升级,使其具有大电网驾驭能力、资源优化和配置能力、灵活的调控能力以及电力市场的调配能力。因此,智能电网的建设,能够提供电力调度通信解决方案的专网通信技术企业将面临一次良好的产业发展机遇和广阔的成长空间。根据《湖北省配电网十三五规划》的数据显示:通信接入网总投资为 85,384 万元,光纤通信网占比为 56%,即湖北省配电网光纤通信投资额为 4.78 亿;

另外,《辽宁省配电网十三五规划》的数据显示:10kV 通信接入网投资为 10.97 亿元(含光缆、工业以太网交换机、EPON、载波机),除去光缆 8,025.06KM 与载波机设备 5,972 台设备,即工业以太网交换机与 EPON 投资为 6.49 亿元。

各省配电网中光纤通信设备的投资额与各省用电量成一定的正相关关系,因此,以湖北省、辽宁省配电网光纤通信投资额为基础,从各省用电量与湖北省、辽宁省用电关系的角度,推导出各省的配电网光纤通信投资额。

从上图可知,以湖北省“十三五”期间配电网光纤通信投资额为推导基础,得出的全国配电网光纤通信投资额约为 155 亿元;以辽宁省“十三五”期间配电网光纤通信投资额为推导基础,得出的全国配电网光纤通信投资额约为 165 亿元。综上,十三五期间,全国配电网光纤通信投资额约在 150 亿元以上的规模。

由于矿用无线通信系统的成本和销售价格相对较高,目前安装成套矿用无线通信系统的煤矿一般为国有大中型煤矿。煤矿通信系统的安全使用寿命基本为 3 至 5 年,其中易耗配件等安全使用寿命多为 1 至 2 年。在国家政策的支持和未来井下通信技术的进步、产品成本有效降低的背景下,预计每年在建矿井、新上及在产矿井更新改造的煤矿无线通信系统及配件数量约为总量的 30%左右。由此,预计未来 3 至 5 年内,煤矿通信系统每年平均市场需求为 3,000 套,平均每套系统价格为 40 万元,则年均市场容量约为 12 亿元。

煤矿安全监控装备目前在煤矿山市场的渗透率已经超过 95%,未来主要的增长来自于设备的替换与更新。煤矿安全监控装备的安全使用寿命基本为3至5年,其中易耗配件等安全使用寿命多为 1 至 2 年。因此,预计每年在建矿井、新上及在产矿井更新改造的煤矿安全监控系统及配件数量约为总量的 30%左右。由此,预计未来 3 至 5 年内,全国煤矿安全监控系统每年平均市场需求为 3,000 套,平均每套系统的价格为 30 万元,则年均市场容量约为 9 亿元。

在国家政策的强制要求下,目前国内大中型煤矿大大加快了配备煤矿紧急避险系统的步伐,近期行业需求迎来了快速增长。根据全国煤矿平均 10,000 个,每个矿井设置一个造价约 30 万的避难硐室进行计算,预计未来 3 至 5 年内煤矿完成配置安装,则全国市场空间约为 30 亿元,年均市场容量约为 10 亿元。

由于非煤矿山“六大系统”目前市场渗透率较低,按照公司所涉足的强制安装的“安全监测监控”、“人员定位”和“井下通讯”、“紧急避险”领域,以及其他非强制性领域包括“生产管理”和“压力和微震监测”领域,按照每个地下矿山投入约 130 万元计算,未来 3 至 5 年内非煤矿山安全生产监控领域将形成超过 100 亿元的新增需求,则年均市场容量约为 20 亿元。

石油石化行业市场中,2011 年石油石化行业信息化投资规模已经达到 319 亿元,覆盖了数据网、通信、指挥调度、云计算平台等众多领域。随着行业需求与信息技术的不断发展,“十三五”期间石油石化行业信息化系统建设将面临一个高速增长期。

冶金行业市场中,钢铁行业的需求将占据主导。其中,中冶集团下属 9 家全资子公司的设计院每年总包项目中有近 200 万元的调度通信设备需求,该部分市场每年需求总计近 2,000 万元;此外,我国年产 100 万吨的钢铁企业有 110 家左右,按每年 30%的更新率以及每家 100 万元的投入计算,该部分市场将达 3,000 万元左右。

近几年我国通信系统以加快转变发展方式为主线,致力于为各行业提供通信网络转型和升级,不断推动信息化和工业化的深度融合,行业总体保持了平稳、较快发展的良好势态。根据wind数据统计,截至 2017 年 4 月我国计算机、通信及其他电子设备制造业企业数达 15,211 家,主营业务收入达 314,772,000 万元。

我国通信设备制造业的增长主要受电信运营商固定资产投资驱动,在过去十年中我国整体的电信运营商固定资产投资完成额始终保持在较高的水平, 2004-2007 年是 2G-3G 建设的过渡期,2008-2010 年为 3G 投资,2010 年至今在光纤通信投资上也较大。2011 年为 3G-4G 建设的过渡期,2014 年我国 4G 建设进入提速期,电信固定资产投资规模完成 3,992.6 亿元,达到自 2009 年以来投资水平高点,投资完成额比 2013 年增加 238 亿元,同比增长 6.3%。近年来我国电信运营商固定资产投资完成额均维持在 3,000 亿之上,巨大的投资直接带动了交换机、光网络设备、接入网设备、移动通信、数据通信等主要通信设备的旺盛需求。2015 年,通信运营业固定资产投资规模完成 4539.1 亿元,投资完成额比上年增加 546.5 亿元,同比增长 13.7%,比上年增速提高 7.4 个百分点。2016 年,全行业固定资产投资规模完成 4,350 亿元。

图:2010-2016年中国电信运营商固定资产投资完成额

2016 年,移动通信业务实现收入 8,586 亿元,同比增长 5.2%,占电信业务收入的比重为 72.2%,比上年提高 1.8 个百分点。其中,话音业务收入在移动通信业务收入占比 30.4%,比上年下降 7.9 个百分点。固定通信业务实现收入 3,306 亿元,同比增长 6.7%,其中固定话音业务收入在固定通信业务收入占比 11.0%,比上年下降 0.9 个百分点。

经过多年的发展,我国通信设备制造业坚持技术引进和自主开发相结合,已经形成了一个较为完整的通信设备制造业产业体系,产业链逐步完善,自主创新能力明显提升,涌现出了华为技术有限公司、中兴通讯股份有限公司等一批具有国际竞争力的通信设备制造商。目前,国内已经形成与国外厂商进行竞争的局面,一大批具有国际竞争能力的企业已逐步形成。通信设备制造业作为七大国家战略性新型产业之一的新一代信息产业的重要组成部分,在国家大力发展新一代移动通信技术、三网融合、物联网以及云计算的背景下必将迎来更良好的发展机遇。

1、公网通信市场需求

在过去的十年间,移动通信技术获得了飞速发展,公网已经基本完成了 2G到 3G 的过渡,4G 也进入了全面建设阶段。我国先后建立 CDMA、TD-SCDMA、WCDMA 三张全球最大的 3G 网络。2015 年底,基于 TD-LTE 的 4G 网络实现对全部城市及大部分郊区的全覆盖。根据工业和信息化部数据显示,截至 2016 年 11 月底,我国移动电话用户量为 131,966.30 万户:其中 3G 用户为 18,272.90 万户,占比 13.85%;4G 用户量达 73,448.80 万户,占比 55.66%。2016 年,三家基础电信企业固定互联网宽带接入用户净增 3,774 万户,总数达到 2.97 亿户。宽带城市建设继续推动光纤接入的普及,光纤接入(FTTH/0)用户净增 7,941 万户,总数达 2.28 亿户,占宽带用户总数的比重比上年提高 19.5 个百分点,达到 76.6%。8M 以上、20M 以上宽带用户总数占宽带用户总数的比重分别达 91.0%、77.8%,比上年提高 21.3、46.6 个百分点。

国务院于 2013 年 8 月发布了“宽带中国”战略实施方案,部署未来 8 年宽带发展目标及路径,意味着“宽带战略”从部门行动上升为国家战略,宽带首次成为国家战略性公共基础设施。“宽带中国战略”的实施将是中国促进内需的重要推动力量,不断增加光纤宽带建设和改造的同时,将以应用和服务为基础培育新的信息消费热点,成为拉动中国经济增长的新动力。

到 2020 年,基本建成覆盖城乡、服务便捷、高速畅通、技术先进的宽带网络基础设施。固定宽带用户达到 4 亿户,家庭普及率达到 70%,光纤网络覆盖城市家庭。3G/LTE 用户超过 12 亿户,用户普及率达到 85%。行政村通宽带比例超过 98%,并采用多种技术方式向有条件的自然村延伸。城市和农村家庭宽带接入能力分别达到 50Mbps 和 12Mbps,50%的城市家庭用户达到 100Mbps,发达城市部分家庭用户可达 1Gbps, LTE 基本覆盖城乡。互联网网民规模达到 11 亿,宽带应用服务水平和应用能力大幅提升。全国有线电视网络互联互通平台覆盖有线电视网络用户比例超过 95%。

根据国务院发布的《“十三五”国家战略性新兴产业发展规划》,实施网络强国战略,加快建设“数字中国”,推动物联网、云计算和人工智能等技术向各行业全面融合渗透,构建万物互联、融合创新、智能协同、安全可控的新一代信息技术产业体系。到 2020 年,力争在新一代信息技术产业薄弱环节实现系统性突破,总产值规模超过 12 万亿元,未来通信设备市场将迎来稳定增长时期。

2013 年 12 月,工信部正式向三大运营商发布 4G 牌照,标志着我国电信行业正式进入 4G 时代,随之而来的 4G 网络基础建设和带宽扩容的巨大需求,将会是光通信行业的又一个增长点。FTTx(光纤接入)推进行业发展国务院确定 “宽带中国”工程为重点工作,要求加快信息网络宽带化升级,推进城镇光纤到户,加快推进电信网、广电网、互联网三网融合,培育壮大相关产业和市场。三网融合技术的基础是宽带提速,FTTx 是实现“宽带中国”战略的重要手段。在三网融合的大趋势下,FTTx 建设必将加速推进,应用于 FTTx 的光器件将迎来新的增长机遇。

根据全国通信行业协会预测,截至 2016 年底,中国的 FTTx 用户将超过 2 亿户,规模达到全球 FTTx 用户的 50%,未来中国将持续引领全球的 FTTx 市场。在 FTTx 市场拉动 PON 设备需求的同时,通信运营商还需要升级城域网、扩容骨干网、建设国际出口,从而促进 40G 波分系统、100G 波分系统大容量 OTN 交叉设备和海底通信系统等设备的需求。数据中心建设推动光通信需求随着金融、电信、信息化平台、电子商务、社交等领域数据集中化、虚拟化趋势形成,数据中心已经成为支撑用户日常业务运作最重要的基础设施和核心。

据工信部统计,2013 年全国信息消费整体规模达到 2.2 万亿元,同比增长超过 28%。信息消费整体规模的不断扩大,将推动数据中心的建设和升级。根据工信部统计数据显示,2012 年中国数据中心市场总规模达到 119.3 亿美元,该市场在未来五年仍将保持接近两位数的增长率,2017 年该市场整体规模将达到 190.3 亿美元。

图:我国光纤光缆规模增长持续上升

2、专网通信市场的需求

由于电力、煤矿、军工等行业本身处于国民经济的基础行业地位,其安全可靠的运行事关国家安全,国家对其生产过程的信息化、自动化改造投入大量资金,使其行业信息化发展的水平高于其他行业。专网通信对于军工、电力、煤矿等行业而言属于 基础的保障和支撑系统,随着《国家“十二五”科学与技术发展规划》的颁布,特别是随着军事信息化、能源交通行业信息化、智慧城市等建设的不断深入和发展,专网通信系统在促进国防科技化建设、安全生产、提高工业效率、转变经营方式、建设“数字化电网” 和“智慧城市”等方面发挥着越来越重要的作用,各行业对专网通信系统的投资比例和投资总额都在不断增加。近年来,国家高度重视应急产业的发展,特别是应急通信技术和装备的研发。

2011 年 12 月,国务院发布新版《国家通信保障应急预案》,进一步明确了应急通信指挥体系。2012 年 5 月,工信部制定了《工业通信业安全生产“十二五” 规划》,规范工业通信行业体系,推动通信设备技术改造和科技进步,提出了包括应急响应和处置在内的安全生产信息化建设重点方向。2014 年 12 月,国务院印发了《关于加快应急产业发展的意见》,首次对我国应急产业发展做出了全面部署。

2017 年 1 月 13 日,《国家突发事件应急体系建设“十三五”规划》印发,进一步指明了我国应急产业的发展方向。根据应急救援装备产业技术创新战略联盟统计数据,2009 年,应急管理信息化市场规模为 21.23 亿元,2014 年增长至 61.72 亿元,年度复合增长率达到 23.79%。据初步统计,我国消防、安防、安全应急、信息安全、应急通信装备、防灾减灾装备、防汛抗旱器材、反恐装备等领域专用产品和服务的产值已达到近万亿元规模。

我国“十二五”发展规划已完成,“十三五”发展规划也已出台,军工、电力、煤炭等行业依然会保持较大的投资规模,专网通信技术服务行业将面临广阔的市场前景。

①军工市场

军队信息化是未来战争发展的趋势,在西方发达军事国家已经实现军队信息化的条件下,我国的军队信息化是历史发展的必然要求和必然趋势。2014 年国防开支增长至 8,054.49 亿元,重点投向军工信息化领域,以应对现代化战争。2015 年国防支出为 8,868.98 亿元,2016 年国防支出为 9,543.54 亿元,2017 年国防预算增幅在 7%左右,预算将超过 1 万亿元,近 10 年来,我国军费占 GDP 比重平均 1.33%,未来将继续保持对军工信息化领域的重点投入。参考中国报告网发布《2018-2023年中国通信设备行业市场需求现状分析与未来发展趋势预测报告》

在国家边防、海防受到多方威胁的大环境下,军队装备的现代化、信息化受到国家领导人的广泛重视,设备的更新换代速度加快。根据国家在建项目及军工市场调研分析,相关领域的系统项目建设包括了融合通信平台类产品、语音指挥调度类产品及视频系统产品,预计平均每年市场规模分别可达到 3 亿、5 亿、2.5 亿的规模,合计每年有 10 亿左右的市场空间。

②电力市场

国家电力规划中对电网通信系统的升级改造提出较高要求,将软交换建设、传输网升级提上重点议程。以广东省电力行业为例,“十二五”期间涉及通信系统建设部分投入近 22 亿(21.742425 亿),其中包括:传输网 12.3005 亿、数据网 5.6378 亿、交换网 1.4203 亿、视频会议 0.9317 亿和应急通信 1.43395 亿。其它各省也有着相当的系统建设预算,有很大的市场空间。国家能源局于 2015 年 8 月发布了《配电网建设改造行动计划(2015-2020 年)》,并指出:2015-2020 年,配电网建设改造投资不低于 2 万亿元,“十三五”期间累计投资不低于 1.7 万亿元。预计到 2020 年,高压配电网变电容量达到 21 亿千伏安、线路长度达到 101 万公里,分别是 2014 年的 1.5 倍、1.4 倍,中压公用配变容量达到 11.5 亿千伏安、线路长度达到 404 万公里,分别是 2014 年的 1.4 倍、1.3 倍。在国家加大配电网建设投资力度的背景下,配电网光纤通信设备领域发展前景广阔,作为配电网重要组成部分的配电通信专网也将迎来建设的高峰。此外,新能源汽车和智能网联汽车的出现并快速发展,将带动智能交通网络的通信基础设施建设。随着配网自动化投资的重启,尤其是在“十三五” 期间,主干线输变电网建设成熟后,电网的建设重点将转移到配电网。

图:我国智能电网发展三阶段

另外,《辽宁省配电网十三五规划》的数据显示:10kV 通信接入网投资为 10.97 亿元(含光缆、工业以太网交换机、EPON、载波机),除去光缆 8,025.06KM 与载波机设备 5,972 台设备,即工业以太网交换机与 EPON 投资为 6.49 亿元。

各省配电网中光纤通信设备的投资额与各省用电量成一定的正相关关系,因此,以湖北省、辽宁省配电网光纤通信投资额为基础,从各省用电量与湖北省、辽宁省用电关系的角度,推导出各省的配电网光纤通信投资额。

图:各省的配电网光纤通信投资额推导过程图

从上图可知,以湖北省“十三五”期间配电网光纤通信投资额为推导基础,得出的全国配电网光纤通信投资额约为 155 亿元;以辽宁省“十三五”期间配电网光纤通信投资额为推导基础,得出的全国配电网光纤通信投资额约为 165 亿元。综上,十三五期间,全国配电网光纤通信投资额约在 150 亿元以上的规模。

③煤矿行业

煤炭作为传统的基础能源,在我国一次能源结构中长期占据绝对的主导地位。截至 2015 年底,全国煤矿数量 1.08 万座。根据《煤炭工业发展“十三五” 规划》的要求,国家将淘汰落后产能,整顿、关闭部分小煤矿。由此,预计 2017 年-2020 年国内平均煤矿数量约 1 万座。由于矿用无线通信系统的成本和销售价格相对较高,目前安装成套矿用无线通信系统的煤矿一般为国有大中型煤矿。煤矿通信系统的安全使用寿命基本为 3 至 5 年,其中易耗配件等安全使用寿命多为 1 至 2 年。在国家政策的支持和未来井下通信技术的进步、产品成本有效降低的背景下,预计每年在建矿井、新上及在产矿井更新改造的煤矿无线通信系统及配件数量约为总量的 30%左右。由此,预计未来 3 至 5 年内,煤矿通信系统每年平均市场需求为 3,000 套,平均每套系统价格为 40 万元,则年均市场容量约为 12 亿元。

煤矿安全监控装备目前在煤矿山市场的渗透率已经超过 95%,未来主要的增长来自于设备的替换与更新。煤矿安全监控装备的安全使用寿命基本为3至5年,其中易耗配件等安全使用寿命多为 1 至 2 年。因此,预计每年在建矿井、新上及在产矿井更新改造的煤矿安全监控系统及配件数量约为总量的 30%左右。由此,预计未来 3 至 5 年内,全国煤矿安全监控系统每年平均市场需求为 3,000 套,平均每套系统的价格为 30 万元,则年均市场容量约为 9 亿元。

在国家政策的强制要求下,目前国内大中型煤矿大大加快了配备煤矿紧急避险系统的步伐,近期行业需求迎来了快速增长。根据全国煤矿平均 10,000 个,每个矿井设置一个造价约 30 万的避难硐室进行计算,预计未来 3 至 5 年内煤矿完成配置安装,则全国市场空间约为 30 亿元,年均市场容量约为 10 亿元。

由于非煤矿山“六大系统”目前市场渗透率较低,按照公司所涉足的强制安装的“安全监测监控”、“人员定位”和“井下通讯”、“紧急避险”领域,以及其他非强制性领域包括“生产管理”和“压力和微震监测”领域,按照每个地下矿山投入约 130 万元计算,未来 3 至 5 年内非煤矿山安全生产监控领域将形成超过 100 亿元的新增需求,则年均市场容量约为 20 亿元。

④其他行业

城市轨道交通市场中,截至 2016 年末,我国累计 30 个城市建成投运城轨交通线路 134 条,运营线路 4,153 公里。“十三五”时期,中国将进入城市轨道交通建设大发展阶段,2020 年规划线路里程将超过 10,000 公里。根据主要城市的地铁建设规划,未来 5 年内,新建地铁线将达到 7,000最多公里,按照目前地铁调度的配置情况,每公里调度造价在 10 万元左右。据此推测,城市轨道交通未来5 年用于调度通信设备的投资总额将至少在 7 亿元左右。石油石化行业市场中,2011 年石油石化行业信息化投资规模已经达到 319 亿元,覆盖了数据网、通信、指挥调度、云计算平台等众多领域。随着行业需求与信息技术的不断发展,“十三五”期间石油石化行业信息化系统建设将面临一个高速增长期。

冶金行业市场中,钢铁行业的需求将占据主导。其中,中冶集团下属 9 家全资子公司的设计院每年总包项目中有近 200 万元的调度通信设备需求,该部分市场每年需求总计近 2,000 万元;此外,我国年产 100 万吨的钢铁企业有 110 家左右,按每年 30%的更新率以及每家 100 万元的投入计算,该部分市场将达 3,000 万元左右。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。