参考中国报告网发布的《2017-2022年中国手机设计产业发展态势及发展机会分析报告》

目前全面屏手机市场占比不高,但有望迎来爆发

全面屏的概念最早起源于夏普2013年发布的窄边框全面屏手机EDGEST-302SH,该款手机屏幕比例为17:9,截止目前夏普已推出28款全面屏手机,但是受限于夏普终端品牌的弱势,这些全面屏机型仅在日本境内进行发布销售。

2016年10月小米发布MIX概念款手机,小米Mix屏幕比例为17:9,搭载6.4寸屏幕,屏占比达到84%,全面屏开始在国内市场得到预热。

此后,2017年2月LG推出了G6高屏占比手机,采用18:9的比例,机身宽度为71.9mm,搭载5.7英寸LGD屏幕,屏占比78%;2017年3月三星发布了S8旗舰机型,采用5.8和6.2英寸两种款式的AMOLED屏,同样为18:9的比例,屏占比84%。

三星的S8热销对全面屏的引领作用巨大,三星对外宣布S8/S8+发售后大约25天,实际销量就已经突破500万部。经过一系列预热,全面屏手机在S8问世后得到了市场的追逐,成为了手机终端行业的发展趋势。

对整个产业链有引领作用的三星Note8和iPhone8极大概率会采用全面屏设计。据韩媒报道,三星Note8将于8月26日在美国纽约发布,硬件配置上将配备6.3英寸全面屏。而iPhone8预计在9月份发布,设计上大概率采用全面屏设计,并取消传统实体Home键。

目前全面屏手机占比不高。目前市面上屏占比超过80%的手机并不多,全面屏手机处于起步阶段,2017年第一季度屏占比在75%以上的手机所占比例为4%-5%。而且目前全面屏手机属于高端机,价格较高,如小米MIX售价3000-4000元,LGG6售价4000-6000元,三星S8售价6000元左右。

全面屏手机是大势所趋,有望在将来迎来爆发式增长。

2017年18:9以上全面屏机种的出货成长将主要由三星、苹果以及国内手机厂商的高端旗舰机种贡献。除三星、苹果外,国内手机厂商,如华为、小米、OPPO、vivo、金立等则采取跟随战略,积极布局全面屏新机。预期,2017年18:9以上全面屏机种的整体渗透率约为10%,2018年渗透率才有机会大幅跃升至37%。

全面屏普及力度或强于预期,推动产业链变革

我们认为,全面屏的普及力度或将超出市场预期。需要强调的是,全面屏是一种方案设计,而并非某种功能性组件的搭载。这种成长逻辑上的差异性决定了全面屏的渗透率提升或将大大加快。

功能性组件的搭载往往是“从高到低”,渗透率循序渐进提升的过程,例如指纹识别等模组,都是高端机型开始率先出现,同时伴随低成本方案的成熟以及成本不断下降在智能手机中开始得到广泛应用。

全面屏方案是一种方案设计,根本性的差别在于全面屏方案在高、中、低端手机中具有对应的方案。因此,尽管全面屏方案仍从高端机型开始渗透,但其普及的速度会大大加快,新的屏占比观念将深入消费者的观念,从而带来整个手机产品外观的趋势性变革。

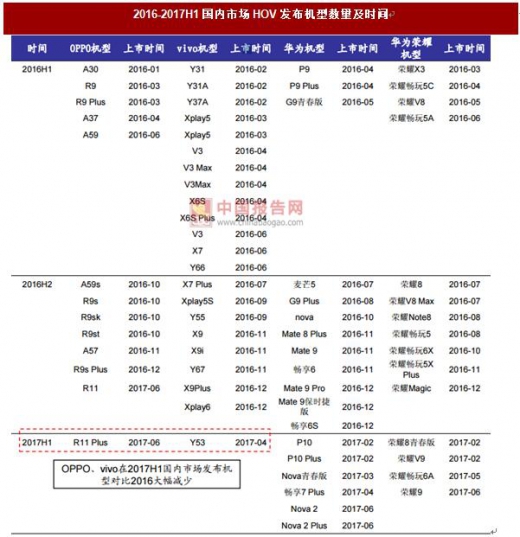

普及的力度可以通过国产手机的备货调整形成直观感受。根据我们的了解,国产手机对新款机型进行了大幅调整,绝大多数新款机型都向全面屏设计倾斜,甚至部分已经开了16:9模具的厂商,也被迫做出调整转向18:9方案。

因此,我们看到,2017H1国产手机在清库存和向全面屏方案调整的双重压力下,国内市场新发布机型数量明显少于去年同期。同时,也预示着全面屏手机机型或将于2017H2-2018Q1集中发布,将颠覆智能手机产品原有的外观方案,而这种手机尺寸形状明显上的代际革新,则有望驱动新一轮的换机浪潮,进而驱动消费电子产业链持续成长。

全面屏意味着窄边框,伴随全面屏应用趋势的不断加强,相关产业链将会产生重大变革:

面板行业最先受到影响。一方面,柔性OLED窄边框方案工艺实现相对容易,这将推动柔性OLED渗透率的提升;另一方面,国产手机短期内拿不到柔性OLED屏产能,其窄边框是基于LCD屏实现的,同等手机尺寸下,屏幕的尺寸在屏幕比例从16:9向18:9转换中将提升10%左右,从而将改变目前小尺寸LCD面板供需格局。

面板的窄边框工艺的也必然受到全面屏趋势的影响。全面屏的实现需要新型点胶工艺去适应手机BM区的宽度变化要求,以及异形切割为前置组件和边角位置对面板形状进行调整,同时触控和显示芯片的封装工艺也将需要适应全面屏的变化,这些工艺对应的设备和工艺实现环节将会在全面屏的影响下带来大量新增需求。

前置零组件将会发生变化。由于屏占比提高,前置零组件包括前置摄像头、受话器、指纹识别模组以及受净空区影响的天线都将因可行安放区域的缩小而发生变化,相应的零组件企业将会受益于行业变化趋势。

目前全面屏手机市场占比不高,但有望迎来爆发

全面屏的概念最早起源于夏普2013年发布的窄边框全面屏手机EDGEST-302SH,该款手机屏幕比例为17:9,截止目前夏普已推出28款全面屏手机,但是受限于夏普终端品牌的弱势,这些全面屏机型仅在日本境内进行发布销售。

数据来源:中国统计数据库

此后,2017年2月LG推出了G6高屏占比手机,采用18:9的比例,机身宽度为71.9mm,搭载5.7英寸LGD屏幕,屏占比78%;2017年3月三星发布了S8旗舰机型,采用5.8和6.2英寸两种款式的AMOLED屏,同样为18:9的比例,屏占比84%。

三星的S8热销对全面屏的引领作用巨大,三星对外宣布S8/S8+发售后大约25天,实际销量就已经突破500万部。经过一系列预热,全面屏手机在S8问世后得到了市场的追逐,成为了手机终端行业的发展趋势。

对整个产业链有引领作用的三星Note8和iPhone8极大概率会采用全面屏设计。据韩媒报道,三星Note8将于8月26日在美国纽约发布,硬件配置上将配备6.3英寸全面屏。而iPhone8预计在9月份发布,设计上大概率采用全面屏设计,并取消传统实体Home键。

数据来源:中国统计数据库

目前全面屏手机占比不高。目前市面上屏占比超过80%的手机并不多,全面屏手机处于起步阶段,2017年第一季度屏占比在75%以上的手机所占比例为4%-5%。而且目前全面屏手机属于高端机,价格较高,如小米MIX售价3000-4000元,LGG6售价4000-6000元,三星S8售价6000元左右。

全面屏手机是大势所趋,有望在将来迎来爆发式增长。

2017年18:9以上全面屏机种的出货成长将主要由三星、苹果以及国内手机厂商的高端旗舰机种贡献。除三星、苹果外,国内手机厂商,如华为、小米、OPPO、vivo、金立等则采取跟随战略,积极布局全面屏新机。预期,2017年18:9以上全面屏机种的整体渗透率约为10%,2018年渗透率才有机会大幅跃升至37%。

资料来源:中国报告网整理

全面屏普及力度或强于预期,推动产业链变革

我们认为,全面屏的普及力度或将超出市场预期。需要强调的是,全面屏是一种方案设计,而并非某种功能性组件的搭载。这种成长逻辑上的差异性决定了全面屏的渗透率提升或将大大加快。

功能性组件的搭载往往是“从高到低”,渗透率循序渐进提升的过程,例如指纹识别等模组,都是高端机型开始率先出现,同时伴随低成本方案的成熟以及成本不断下降在智能手机中开始得到广泛应用。

全面屏方案是一种方案设计,根本性的差别在于全面屏方案在高、中、低端手机中具有对应的方案。因此,尽管全面屏方案仍从高端机型开始渗透,但其普及的速度会大大加快,新的屏占比观念将深入消费者的观念,从而带来整个手机产品外观的趋势性变革。

资料来源:中国报告网整理

普及的力度可以通过国产手机的备货调整形成直观感受。根据我们的了解,国产手机对新款机型进行了大幅调整,绝大多数新款机型都向全面屏设计倾斜,甚至部分已经开了16:9模具的厂商,也被迫做出调整转向18:9方案。

因此,我们看到,2017H1国产手机在清库存和向全面屏方案调整的双重压力下,国内市场新发布机型数量明显少于去年同期。同时,也预示着全面屏手机机型或将于2017H2-2018Q1集中发布,将颠覆智能手机产品原有的外观方案,而这种手机尺寸形状明显上的代际革新,则有望驱动新一轮的换机浪潮,进而驱动消费电子产业链持续成长。

资料来源:中国报告网整理

全面屏意味着窄边框,伴随全面屏应用趋势的不断加强,相关产业链将会产生重大变革:

面板行业最先受到影响。一方面,柔性OLED窄边框方案工艺实现相对容易,这将推动柔性OLED渗透率的提升;另一方面,国产手机短期内拿不到柔性OLED屏产能,其窄边框是基于LCD屏实现的,同等手机尺寸下,屏幕的尺寸在屏幕比例从16:9向18:9转换中将提升10%左右,从而将改变目前小尺寸LCD面板供需格局。

面板的窄边框工艺的也必然受到全面屏趋势的影响。全面屏的实现需要新型点胶工艺去适应手机BM区的宽度变化要求,以及异形切割为前置组件和边角位置对面板形状进行调整,同时触控和显示芯片的封装工艺也将需要适应全面屏的变化,这些工艺对应的设备和工艺实现环节将会在全面屏的影响下带来大量新增需求。

前置零组件将会发生变化。由于屏占比提高,前置零组件包括前置摄像头、受话器、指纹识别模组以及受净空区影响的天线都将因可行安放区域的缩小而发生变化,相应的零组件企业将会受益于行业变化趋势。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。