参考中国报告网发布《2017-2022年中国4G产业规模调查及投资规划研究报告》

流量将长期高速增长直接带来两个方面的矛盾:一是网络迅速逼近承载临界点,对业务发展形成显著制约;二是流量收入增长放缓导致运营商投资能力下降的同时,网络建设压力空前巨大。

流量经营不可持续,运营商承受需求压力同时面临增收困境

根据工信部数据,2016年在 4G用户大幅增长、移动互联应用加速普及的带动下,移动接入流量消费达 93.6 亿 G,同比增长 123.7%,已连续三年增速显著超过翻倍。全年月户均移动接入流量达 772M,同比增长 98.3%。其中,通过手机上网的流量达到 84.2亿 G,同比增长 124.1%,在总流量中的比重达到 90.0%。

固定宽带(含 wifi)使用量同样保持较快增速,固定宽带接入时长达 57.5万亿分钟,同比增长 15.0%。

运营商投资建设 4G网络的业务驱动,源自于用户和业务向移动接入方式上的迅猛迁移。对三家运营商从 2014 年来的移动流量进行统计,中国移动近三年的复合增长率约 120.93%;中国电信近三年复合增长在 93.93%;中国联通近三年复合增长为 81.31%。随着国家”提速降费”政策的进一步落实,我们判断移动用户的流量需求未来三年将得到进一步释放,流量总量高速增长的趋势将会延续。

通过对中移动 2016 年最新的数据业务分类统计,发现在对流量的消耗上各应用呈现出高度集中化的分布:视频类、浏览电商类、即时通信类三种应用是数据流量消费的前三名,分别占到了 35%、20%和 20%的比例。

比照当前同类业务在固网上的发展状况,我们判断视频类、浏览电商、即时通信业务都会向着有更强互动操作性的方向演进,如视频直播业务将逐步超越视频点播业务;VR/AR操作加入到购物体验中;高清视真通信升级替代留言对话等等,这些新的业务方向都会对现有通信网络的上下行不对称架构提出严峻挑战。

目前 4G 网络的上行信道仍以传输控制信令和少量数据业务为目的设计,Cat5标准的基站单扇区空口上行峰值 75Mbps,与下行峰值 300Mbps 相距甚远。随着 4G用户数不断增至逼近单扇区激活用户 400人上限,网络将很难保证每个用户的上行带宽能够达到未来业务的需求。可以预见,上行带宽必将成为制约未来 4G网络业务进一步高速延展的瓶颈。

综上所述,一方面在 5G启动前三年,运营商在移动流量整体持续翻番,固网内流量需求也在相应增长;另方面现网架构的上下行不对称极大制约了交互业务在移动端的放量。以目前 4G网络规模在不长的时间内就可见对无线接入使用量逼近到影响总体业务体验的阈值。

我们认为,网络承载能力和业务对流量需求的匹配将是长期交替促进的动态过程,相当时间内都是运营商面临的突出矛盾。 结合过往公布数据、对运营商的调研以及前瞻产业研究院的预测,我们认为基于现有移动业务应用的流量年增量将会在 2019 年达到峰值,主要是受到现有无线接入网规模和制式的限制,其后流量仍将增长,但年增量将放缓。

一直以来,流量业务增长的前提的总量增速大于单价下滑速度,当移动流量增量出现拐点后,即使在不考虑单价下滑的情况下,运营商基于流量经营作为收入的主要来源方式也将面临新的挑战。

自 4G网络部署以来,移动数据流量已经逐步替代了语音、短信等传统通信业务,成为了运营商总体收入的最主要来源。移动数据收入每年递增,而传统通信收入因受到 OTT冲击,进入下降通道。

按之前市场的预测,运营商在移动数据流量的收入增量将可以完全抵消传统通信业务下滑所造成的收入损失,从而使得运营商进入”流量经营”的时代,迎来业务增长的再度爆发。

但自去年以来,移动流量的价格战进入白热,在运营商相继推出无限量套餐后,单价无底线下跌。我们认为,虽然在短期可能刺激流量放量,但长期看对流量收入增长会构成致命打击。

从过去两年情况看,流量经营并未对运营商再次带来业务收入爆发性增长,主要原因是在国务院”提速降费”的指导意见下,运营商在流量资费的单价方面,已经持续了两年、每年超过 40%的资费下跌。

今年以来,三家运营商陆续推出了无限量套餐,在月基础缴费与以往 4G套餐差异不大的前提下,显著提升了流量使用量。移动和电信套餐的停止服务限额为 50G和 40G,按资费折算单价约为 5元/G;联通的流量服务上限为 100G,单价折算约为 2到 4元/G。

单价向着极低水平全面下滑宣告流量上量与收入增加再无显著的正相关性。

目前,国务院对于”流量降费”仍持坚定口径,三大运营商的流量单价资费将继续下跌,部分运营商已允诺未来一年的资费跌幅不低于 35%。

基于这种现状,我们预计,三家运营商的移动数据收入增量将在 2017 年后呈现出增量放缓的趋势,流量爆发的规模效应会被流量资费的下跌所平缓,2019 年时逼近增长平衡点,2020 年流量增长速度放缓时,运营商在移动数据业务上会面临“增量不增收”的状况。

当移动流量业务在收入增量上逐渐失去拉动效应后,急速下滑的传统通信业务将使运营商面临收入下滑的状况。运营商原计划通过拉高流量增长而延伸的流量经营阶段可能会被迅速缩短。为了摆脱这一窘境,通过数字化服务来拓展新领域的内容经营阶段将不得不提前,运营商必须布局新业务、谋求转型,以开创新的增收来源。

流量将长期高速增长直接带来两个方面的矛盾:一是网络迅速逼近承载临界点,对业务发展形成显著制约;二是流量收入增长放缓导致运营商投资能力下降的同时,网络建设压力空前巨大。

流量经营不可持续,运营商承受需求压力同时面临增收困境

根据工信部数据,2016年在 4G用户大幅增长、移动互联应用加速普及的带动下,移动接入流量消费达 93.6 亿 G,同比增长 123.7%,已连续三年增速显著超过翻倍。全年月户均移动接入流量达 772M,同比增长 98.3%。其中,通过手机上网的流量达到 84.2亿 G,同比增长 124.1%,在总流量中的比重达到 90.0%。

固定宽带(含 wifi)使用量同样保持较快增速,固定宽带接入时长达 57.5万亿分钟,同比增长 15.0%。

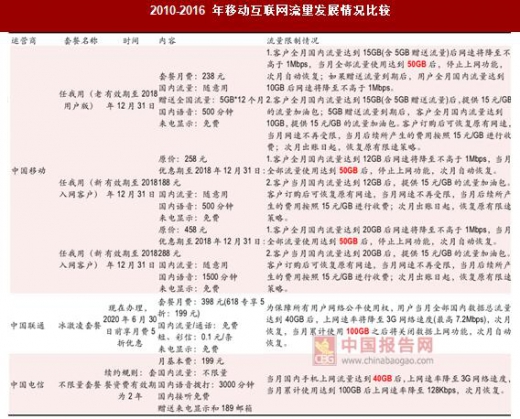

2010-2016 年移动互联网流量发展情况比较

数据来源:中国统计数据库

运营商投资建设 4G网络的业务驱动,源自于用户和业务向移动接入方式上的迅猛迁移。对三家运营商从 2014 年来的移动流量进行统计,中国移动近三年的复合增长率约 120.93%;中国电信近三年复合增长在 93.93%;中国联通近三年复合增长为 81.31%。随着国家”提速降费”政策的进一步落实,我们判断移动用户的流量需求未来三年将得到进一步释放,流量总量高速增长的趋势将会延续。

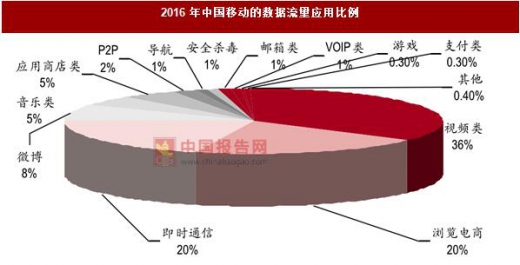

通过对中移动 2016 年最新的数据业务分类统计,发现在对流量的消耗上各应用呈现出高度集中化的分布:视频类、浏览电商类、即时通信类三种应用是数据流量消费的前三名,分别占到了 35%、20%和 20%的比例。

2016 年中国移动的数据流量应用比例

数据来源:中国统计数据库

比照当前同类业务在固网上的发展状况,我们判断视频类、浏览电商、即时通信业务都会向着有更强互动操作性的方向演进,如视频直播业务将逐步超越视频点播业务;VR/AR操作加入到购物体验中;高清视真通信升级替代留言对话等等,这些新的业务方向都会对现有通信网络的上下行不对称架构提出严峻挑战。

目前 4G 网络的上行信道仍以传输控制信令和少量数据业务为目的设计,Cat5标准的基站单扇区空口上行峰值 75Mbps,与下行峰值 300Mbps 相距甚远。随着 4G用户数不断增至逼近单扇区激活用户 400人上限,网络将很难保证每个用户的上行带宽能够达到未来业务的需求。可以预见,上行带宽必将成为制约未来 4G网络业务进一步高速延展的瓶颈。

移动业务发展的上行带宽需求和网络支撑能力的对比

资料来源:中国报告网整理

综上所述,一方面在 5G启动前三年,运营商在移动流量整体持续翻番,固网内流量需求也在相应增长;另方面现网架构的上下行不对称极大制约了交互业务在移动端的放量。以目前 4G网络规模在不长的时间内就可见对无线接入使用量逼近到影响总体业务体验的阈值。

我们认为,网络承载能力和业务对流量需求的匹配将是长期交替促进的动态过程,相当时间内都是运营商面临的突出矛盾。 结合过往公布数据、对运营商的调研以及前瞻产业研究院的预测,我们认为基于现有移动业务应用的流量年增量将会在 2019 年达到峰值,主要是受到现有无线接入网规模和制式的限制,其后流量仍将增长,但年增量将放缓。

2015-2020 年运营商移动数据流量增量发展的情况

数据来源:中国统计数据库

一直以来,流量业务增长的前提的总量增速大于单价下滑速度,当移动流量增量出现拐点后,即使在不考虑单价下滑的情况下,运营商基于流量经营作为收入的主要来源方式也将面临新的挑战。

自 4G网络部署以来,移动数据流量已经逐步替代了语音、短信等传统通信业务,成为了运营商总体收入的最主要来源。移动数据收入每年递增,而传统通信收入因受到 OTT冲击,进入下降通道。

中国移动传统业务与数据业务的增量对比

数据来源:中国统计数据库

按之前市场的预测,运营商在移动数据流量的收入增量将可以完全抵消传统通信业务下滑所造成的收入损失,从而使得运营商进入”流量经营”的时代,迎来业务增长的再度爆发。

但自去年以来,移动流量的价格战进入白热,在运营商相继推出无限量套餐后,单价无底线下跌。我们认为,虽然在短期可能刺激流量放量,但长期看对流量收入增长会构成致命打击。

2010-2016 年移动互联网流量发展情况比较

资料来源:中国报告网整理

从过去两年情况看,流量经营并未对运营商再次带来业务收入爆发性增长,主要原因是在国务院”提速降费”的指导意见下,运营商在流量资费的单价方面,已经持续了两年、每年超过 40%的资费下跌。

今年以来,三家运营商陆续推出了无限量套餐,在月基础缴费与以往 4G套餐差异不大的前提下,显著提升了流量使用量。移动和电信套餐的停止服务限额为 50G和 40G,按资费折算单价约为 5元/G;联通的流量服务上限为 100G,单价折算约为 2到 4元/G。

单价向着极低水平全面下滑宣告流量上量与收入增加再无显著的正相关性。

2015-2020 年运营商移动数据收入增量情况

数据来源:中国统计数据库

目前,国务院对于”流量降费”仍持坚定口径,三大运营商的流量单价资费将继续下跌,部分运营商已允诺未来一年的资费跌幅不低于 35%。

基于这种现状,我们预计,三家运营商的移动数据收入增量将在 2017 年后呈现出增量放缓的趋势,流量爆发的规模效应会被流量资费的下跌所平缓,2019 年时逼近增长平衡点,2020 年流量增长速度放缓时,运营商在移动数据业务上会面临“增量不增收”的状况。

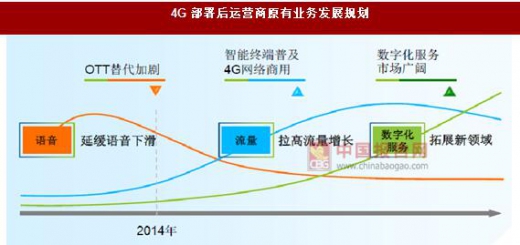

4G 部署后运营商原有业务发展规划

资料来源:互联网

当移动流量业务在收入增量上逐渐失去拉动效应后,急速下滑的传统通信业务将使运营商面临收入下滑的状况。运营商原计划通过拉高流量增长而延伸的流量经营阶段可能会被迅速缩短。为了摆脱这一窘境,通过数字化服务来拓展新领域的内容经营阶段将不得不提前,运营商必须布局新业务、谋求转型,以开创新的增收来源。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。