参考中国报告网发布《2017-2022年中国手机射频行业市场发展现状及十三五投资规划研究报告》

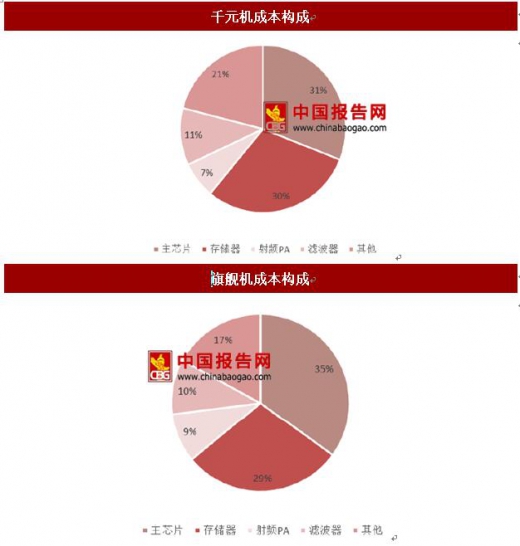

当前国内对射频器件需求量巨大,但国产自给率较低。特别是在射频前端领域,国内厂商仅能提供 PA 和较低端的滤波器,目前国内九成以上射频前端来自海外进口。我们认为,从下游需求、厂商积累、政策支持等方面看,国内产业链崛起条件已经成熟,并且有望在 5G 时代进一步发力。

1. 下游终端发展迅猛,中国成为最大的智能手机市场

近些年来,国产手机不断发力,不论是出货量、全球占比,还是手机的品质价格,都有显著提升。根据 IDC 数据,国产智能手机出货量由 2012 年的 2.13 亿部增加到 2016 年的 4.67 亿部,占全球智能手机出货量的比例也由 29.71%上升至 31.77%。仅从数量上看,智能手机出货量的增加必然增加对射频器件需求,而在一些低端机上,较为低端前端器件已经实现国产替代。

同时,国内智能手机厂商迅速崛起,2016 年全球智能手机销售量达到 14.7 亿部,国产品牌华为、OPPO、vivo 分列三至五名,三者销量之和达到 3.2 亿部,占比超过 21%。从增速上看,国产品牌手机独树一帜,在三星、苹果及其他品牌智能手机增速不断下滑背景下,仍保持较高增速,其中 OPPO 与 vivo 更是以超过 100%的速度增长。此外,根据集邦咨询数据,2016 年国产品牌智能手机平均售价为 1700 元,预计 2017 年将达到 2000 元。

首先,国产手机出货量仍呈增长态势,无论高端机抑或千元机对射频器件都有刚性需求;其次,伴随着国产手机高端化趋势,对具有更高性能的射频器件需求也将提升;最后,国内手机厂商洗牌已经进入尾声,智能手机市场集中度不断提高,厂商策略从低价抢占市场,开始向注重盈利能力过渡。国内射频器件需求十分旺盛,而通过国产替代也将有效降低厂商生产升本,获得更高利润。我们认为国内智能手机的崛起,从需求端已初步为射频器件国产化奠定基础。

2. 国内射频器件厂商走向成熟,产业链供给开始发力

从供给端看,国内射频器件产业链不断健全,从 2004 年至 2006 年,我国射频行业在国家推动下缓慢起步,经历漫长的初创期与发展期,在 2015 年逐步走向成熟。以滤波器和 PA 产业链为代表,我国目前已初具规模,上下游衔接也更加密切。具体来看,当前国内射频 PA 已形成较为完整的产业链,而滤波器也在微笑曲线前端的研发环节涌现出如信维通信、麦捷科技等为代表的公司。

3. 政策支持为产业发展提供助力

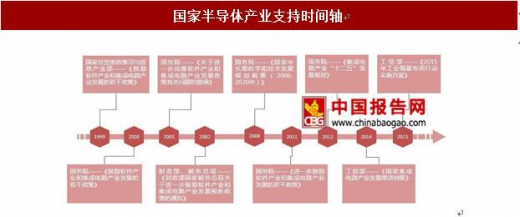

半导体行业在民用军用都有较大市场,无论从科技或是经济发展的角度来看,半导体的重要性都是非常巨大的。早在上世纪末期,国家经贸委政策司与信息产业部便出台《鼓励软件产业和集成电路产业发展的若干政策》,提出软件产业和集成电路产业作为信息产业的核心和国民经济信息化的基础应得到重视,希望通过政策引导加快软件产业和集成电路产业发展。此后,更是密集颁布多项政策,以国家意志引导、支持半导体产业发展。

进入“十三五”时期,国家更是加大对半导体行业支持,通过政策引导、建立大基金、财政税收优惠多角度入手。2014 年 6 月,随着工信部《国家集成电路产业发展推进纲要》发布,我国集成电路产业国产化进程又向前迈进了重要的一步。基于这一纲要,当年 9 月“国家集成电路产业投资基金”成立,重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业,实施市场化运作、专业化管理,募资规模超过 1200 亿元。

与此同时,为响应国家号召,各地方政府也相继出台了集成电路产业发展相关政策,而成立产业投资基金正是发展模式首选。截止 2016 年底,我国已有 9 个省市成立集成电路产业基金,募集金额将近 2000 亿元,其中福建、上海超过 500 亿元。

4. 5G 占领主动地位,利好长期发展

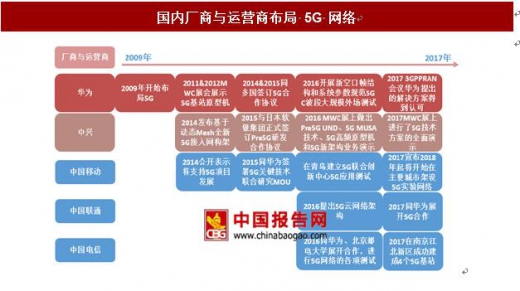

随着向 5G 时代的迈进,中国已占据主动地位。在 2G 时代,欧洲的 GSM 由于其开放性战胜美国 CDMA,领跑 2G 时代;进入 3G 时代,欧洲与日本联合研发的 WCDMA 再次战胜美国的 CDMA2000 与 WiMAX,再次领跑,而这个时代的中国也通过 TD-SCDMA 紧紧追随 3G 步伐,但也仅仅限于追随者;进入 4G 时代,CDMA 基本退出历史舞台,在爱立信主导下的 LTE 领跑 4G 时代,这个时期,华为与中兴借助 TD-LTE 和 FDD-LTE 的融合取得了局部优势,在 4G 时代成为三强之一。

根据通信产业报的预测,5G 时代将由中国与欧洲共同引领行业标准。在 5G 标准的制定上看,IMT2020 联盟已经成为仅次于欧洲 METIS、5GPP 的联合的标准组织,究其本质,其实是华为、中兴用于对抗爱立信与诺基亚以做到领先美国的 IEEE。伴随着 2017 年 3GPPRAN 第 187 次会议中国华为推荐的 Polar Code(极化码)方案获得认可,意味着以华为为代表的国内厂商在前 5G 时代已掌握主导地位。近些年,除华为、中兴、大唐电信等厂商外,中国移动、中国联通与中国电信也在积极布局 5G。从时间点上看,中国移动布局最早,电信虽然布局晚,但发力较强,迅速赶上。

综上来看,从下游需求、厂商积累、政策支持等方面看,国内产业链崛起条件已经成熟;此外,中国通过引领 5G 技术也将促进国内产研结合,推动国内产业链完善。

当前国内对射频器件需求量巨大,但国产自给率较低。特别是在射频前端领域,国内厂商仅能提供 PA 和较低端的滤波器,目前国内九成以上射频前端来自海外进口。我们认为,从下游需求、厂商积累、政策支持等方面看,国内产业链崛起条件已经成熟,并且有望在 5G 时代进一步发力。

1. 下游终端发展迅猛,中国成为最大的智能手机市场

近些年来,国产手机不断发力,不论是出货量、全球占比,还是手机的品质价格,都有显著提升。根据 IDC 数据,国产智能手机出货量由 2012 年的 2.13 亿部增加到 2016 年的 4.67 亿部,占全球智能手机出货量的比例也由 29.71%上升至 31.77%。仅从数量上看,智能手机出货量的增加必然增加对射频器件需求,而在一些低端机上,较为低端前端器件已经实现国产替代。

数据来源:工信部

同时,国内智能手机厂商迅速崛起,2016 年全球智能手机销售量达到 14.7 亿部,国产品牌华为、OPPO、vivo 分列三至五名,三者销量之和达到 3.2 亿部,占比超过 21%。从增速上看,国产品牌手机独树一帜,在三星、苹果及其他品牌智能手机增速不断下滑背景下,仍保持较高增速,其中 OPPO 与 vivo 更是以超过 100%的速度增长。此外,根据集邦咨询数据,2016 年国产品牌智能手机平均售价为 1700 元,预计 2017 年将达到 2000 元。

数据来源:工信部

首先,国产手机出货量仍呈增长态势,无论高端机抑或千元机对射频器件都有刚性需求;其次,伴随着国产手机高端化趋势,对具有更高性能的射频器件需求也将提升;最后,国内手机厂商洗牌已经进入尾声,智能手机市场集中度不断提高,厂商策略从低价抢占市场,开始向注重盈利能力过渡。国内射频器件需求十分旺盛,而通过国产替代也将有效降低厂商生产升本,获得更高利润。我们认为国内智能手机的崛起,从需求端已初步为射频器件国产化奠定基础。

2. 国内射频器件厂商走向成熟,产业链供给开始发力

从供给端看,国内射频器件产业链不断健全,从 2004 年至 2006 年,我国射频行业在国家推动下缓慢起步,经历漫长的初创期与发展期,在 2015 年逐步走向成熟。以滤波器和 PA 产业链为代表,我国目前已初具规模,上下游衔接也更加密切。具体来看,当前国内射频 PA 已形成较为完整的产业链,而滤波器也在微笑曲线前端的研发环节涌现出如信维通信、麦捷科技等为代表的公司。

资料来源:工信部

3. 政策支持为产业发展提供助力

半导体行业在民用军用都有较大市场,无论从科技或是经济发展的角度来看,半导体的重要性都是非常巨大的。早在上世纪末期,国家经贸委政策司与信息产业部便出台《鼓励软件产业和集成电路产业发展的若干政策》,提出软件产业和集成电路产业作为信息产业的核心和国民经济信息化的基础应得到重视,希望通过政策引导加快软件产业和集成电路产业发展。此后,更是密集颁布多项政策,以国家意志引导、支持半导体产业发展。

资料来源:工信部

进入“十三五”时期,国家更是加大对半导体行业支持,通过政策引导、建立大基金、财政税收优惠多角度入手。2014 年 6 月,随着工信部《国家集成电路产业发展推进纲要》发布,我国集成电路产业国产化进程又向前迈进了重要的一步。基于这一纲要,当年 9 月“国家集成电路产业投资基金”成立,重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业,实施市场化运作、专业化管理,募资规模超过 1200 亿元。

与此同时,为响应国家号召,各地方政府也相继出台了集成电路产业发展相关政策,而成立产业投资基金正是发展模式首选。截止 2016 年底,我国已有 9 个省市成立集成电路产业基金,募集金额将近 2000 亿元,其中福建、上海超过 500 亿元。

资料来源:工信部

在国家政策、大基金支持和各地政府的支持下,半导体和 MEMS 行业的将不断取得突破,为国内射频器件厂商的发展提供有利技术和资金支撑。国内化合物半导体等射频器件厂商也将从中受益。 4. 5G 占领主动地位,利好长期发展

随着向 5G 时代的迈进,中国已占据主动地位。在 2G 时代,欧洲的 GSM 由于其开放性战胜美国 CDMA,领跑 2G 时代;进入 3G 时代,欧洲与日本联合研发的 WCDMA 再次战胜美国的 CDMA2000 与 WiMAX,再次领跑,而这个时代的中国也通过 TD-SCDMA 紧紧追随 3G 步伐,但也仅仅限于追随者;进入 4G 时代,CDMA 基本退出历史舞台,在爱立信主导下的 LTE 领跑 4G 时代,这个时期,华为与中兴借助 TD-LTE 和 FDD-LTE 的融合取得了局部优势,在 4G 时代成为三强之一。

资料来源:工信部

根据通信产业报的预测,5G 时代将由中国与欧洲共同引领行业标准。在 5G 标准的制定上看,IMT2020 联盟已经成为仅次于欧洲 METIS、5GPP 的联合的标准组织,究其本质,其实是华为、中兴用于对抗爱立信与诺基亚以做到领先美国的 IEEE。伴随着 2017 年 3GPPRAN 第 187 次会议中国华为推荐的 Polar Code(极化码)方案获得认可,意味着以华为为代表的国内厂商在前 5G 时代已掌握主导地位。近些年,除华为、中兴、大唐电信等厂商外,中国移动、中国联通与中国电信也在积极布局 5G。从时间点上看,中国移动布局最早,电信虽然布局晚,但发力较强,迅速赶上。

资料来源:工信部

综上来看,从下游需求、厂商积累、政策支持等方面看,国内产业链崛起条件已经成熟;此外,中国通过引领 5G 技术也将促进国内产研结合,推动国内产业链完善。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。