参考中国报告网发布《2017-2022年中国基站天线行业深度研究及十三五发展机会分析报告》

终端天线大幅改动,市场空间大幅提升

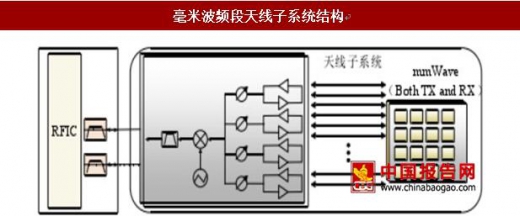

手机终端方面,由于毫米波频段衰减严重,且射频前端器件成熟度弱于 sub-6GHz 频段,终端天线也将采用天线阵列的方式,利用毫米波束增益来克服网络覆盖不足的问题。典型的毫米波多天线子系统由移相器网络和天线阵列构成,移相器网络负责对映射到阵列天线的相位调整进行波束成形。

毫米波频段的天线尺寸较小,终端很可能采用 4*4 的天线阵列形式,并把天线与芯片进行集成,一般一个芯片管理四个点阵。

从 1G 到 2G 再到现在的 3G 和 4G,随着无线通信技术的发展以及音视频和图片获取需求的提升,智能终端一机多天线趋势越发明显。手机由最初仅配备基本接收、发送功能的主天线,发展到目前配备主天线、WiFi 天线、蓝牙天线、GPS 天线、手机电视天线、FM 收音机天线等多个天线,单台手机配备的天线数量逐渐增加。终端天线的发展也在朝着高度集成化,复杂化的方向发展,从最初的拉杆天线,发展到目前手机内置的弹片天线、FPC 天线、LDS 天线等。据调研,目前较为低端的弹片天线 3-5 毛钱左右,而中端水平的 FPC 天线就要上升到 1 元左右,而目前正在推广的高端 LDS 天线约为 6-15 元。中国产业信息网资料显示,到 5G 的时候,天线以含芯片的模组的形式出现,单机价值量有望达到 30-80 元。

2016 年 3 月,发改委发布“十三五”(2016-2020 年)规划纲要(草案)中明确提出,将积极推进第五代移动通信(5G)和超宽带关键技术研究,启动 5G 商用。中国移动研究院副院长黄宇红表示,2020 年 5G 商用必要且迫切,技术方案验证是关键一环,中国移动目前已有 5G 商用的时间表。2018 年在数个城市,每城市建大约 20 个站点做规模试验和物联网测试,形成端到端商用产品和预商用网络;2019 年,试验网会扩大规模,城市总量和每个城市的站点都会扩大;2020 年,达到全网万站规模,从而实现商用产品规模部署。

工信部于 2013 年底对运营商发放 4G 牌照,牌照发放后,4G 用户迅速增多,4G 在智能手机中的普及率呈爆发式增长。2016 年,4G 用户达到 7.7 亿,渗透率达 58.2%。因预计 5G 在 2020 年实现商用,我们假设 5G 牌照于 2019 年底或 2020 年初发放,类比 4G 渗透速度计算,2022 年 5G 用户渗透率将达 60%。

相关数据显示,2016 年全年国内手机市场出货量达 5.6 亿部。除了 2016 年 1 月的 4G 手机出货量占比 89.2%以外,2 月至 12 月,国内手机市场 4G 手机出货量均占比超 90%。由此可见,随着国内手机市场的发展,手机市场增量持续加速,在 2016 年销售的手机中,

4G 手机的渗透率达 90%以上。因此我们预计,2022 年销售的智能手机中,80%以上的为

5G 手机。

Counterpoint 数据显示,中国智能手机出货总量为 4.65 亿。假设 2016-2022 年智能手机出货量复合增速为 2%,则 2022 年中国智能手机销量为 5.23 亿。以 5G 天线在每部手机中价值量 40 元、渗透率 80%计算,则到 2022 年,5G 阵列天线在国内的市场规模达 160 亿元以上。

20 世纪末,随着移动手机的兴起,天线开始大规模商用。由于国外企业进入较早,目前技术研发实力依然较强,如 Laird、Pulse、Amphenol、Molex、Altronics 和 Skycross 等都是全球主要的移动终端天线供应商。如今,欧美发达国家拥有通信天线行业的先进技术,除从事研发和部分高端通信天线生产外,大部分制造能力已向发展中国家转移。

我国天线厂商依托国内下游华为、OPPO、VIVO、中兴、TCL、金立等终端厂商的崛起,不断加强技术研发实力,内外兼修,强化核心竞争力,迅速壮大成长。同时,国内天线厂商在国际终端厂商制造、设计环节纷纷向中国转移的过程中,借助本地化的资源配合和快速的反应能力,正逐步将自己的领地由单纯的国内手机厂商扩张至国际市场,全球市场份额不断提升。国内终端厂商的崛起直接为天线供应商提供了弯道超车的机遇,以信维通信、杰盛康、硕贝德、昆山耀登、上海德门电子、倚天泰克电子和北京斯凯威科技等为代表的国内手机天线厂商迅速崛起,其中信维通信为国内天线厂商的龙头,产能、工艺技术和研发能力都处于国内领先水平,已经具备发达国家天线厂商同台竞争的实力。我们对国内外天线厂商进行了梳理如下:

莱尔德(Laird;美国)

Laird 公司为美国公司,在伦敦上市。公司业务包括设计和制造电磁屏蔽材料、导热界面材料和无线天线产品。公司产品广泛应用于电信、数据通讯、手机、计算机、通用电子装置、网络设备、航空航天、国防、汽车以及医疗设备等领域。

2011 年,莱尔德(北京)在全球手机天线市占率排定第一,约 26%的市场份额,但盈利水平较差,因此公司在 2012 年便停止接收新订单并退出天线市场。

普尔思(Pulse;美国)

Pulse 研究、开发和生产用于无线通讯终端产品的天线、零件及模组,其他无线频率元器件、电缆组件、光学器件组件。

天线领域,公司主要是单频和双频无线接入点天线 WAN 和 与 IEEE.802.11a/b/g/n, Bluetooth,ZigBee和其他使用ISM频段的设备兼容的设备;移动设备天线-蜂窝和非蜂窝,蓝牙,Wifi,NFC 和互补天线,包括 Flex Circuit 和 LDS(内部和外部)和用于移动手机的集成模块;用于窄带通信的陶瓷芯片天线。车载天线包括在 Pulse 的天线产品线中,为多个汽车应用添加天线。

安费诺(Amphenol;美国)

安费诺成立于 1932 年,1984 年进驻中国。作为全球做大的连接器制造商之一,公司生产、设计、销售各种类型的连接器,包括低频通信连接器、背板、输入/输出连接器、光纤连接器。

安费诺主营业务并非天线,但在 2001 年收购上海永亿涉足天线行业。是移动终端所用天线类产品的一流设计与制造商,效能及小型化程度高,成本低廉,优质保证。公司设计、制造并销售普遍用于便携式与固定式无线装置的各类天线产品。目前在上海、美国、法国、印度、马来西亚、韩国、台湾等世界各地建有先进的研发中心,并配备了最新的仪器设备, 可支持天线测试和包括 SAR在内的模拟技术。是全球最大的全套天线解决方案提供商之一。

莫仕(Molex;美国)

莫仕(Molex)公司是领先的全套互连产品供应商,产品包括电子、电气和光纤互连解决方案、开关和应用工具等。公司客户分布领域包括电信、数据通信、计算机及其外围设备、汽车、网络布线、工业、消费品、医疗以及军用品市场。

Skycross(美国)

SkyCross 是开发和制造下一代射频和天线技术的领导者。公司技术应用在大范围的移动设备高性能天线产品上,包括移动电话、手提电脑、PDA、RFID 读卡机和条形码阅读器;信息通讯包括汽车和道路定位射频装置的嵌入式天线、机顶盒和 UWB 装置。公司的天线解决方案是基于独有的并申请专利的技术和方案,同时传递给工程师的理念是研发出手机内置的高性能、多制式、多频段天线,并具有超低辐射,比现有解决方案提供更好更优秀的特性。

信维通信(中国)

信维通信是我国天线厂商龙头,主要致力于研发和生产移动通信设备终端各类型天线,包括手机天线/GPS/WIFI/手机电视/无线网卡/AP 天线等,广泛应用于手机、笔记本电脑、上网本及可穿戴等各类便携式移动终端通信设备以及电动汽车、无人驾驶等新兴消费领域。公司在天线领域技术雄厚,其产品获得国内外一线大厂的广泛认可,如苹果、三星、华为、OPPO、金立、小米、索尼等。

公司已经布局了高频通信、射频前端器件、新材料等多个 5G 关键技术领域,将在 5G 时代延续其 4G 产品的优势,继续保持强大的竞争力和领先的市场地位。公司成立了 5G 研究院,在瑞典斯德哥尔摩的研发中心是专门研究未来几年的通信技术以及如何应用新的工艺、新的技术。目前,公司已经拥有一些用于手机和平板的 5G 天线阵列设计。此外,5G 天线中要用到很多射频器件,比如移相器,耦合器等,都和公司微电子业务联系紧密。2016 年,公司研发投入 1.1 亿,用于各类射频天线、射频隔离器件、射频连接器、精密五金件、射频模组、新材料以及射频前端器件等。

硕贝德(中国)

惠州硕贝德是国内领先的移动通信终端天线企业、国家级高新技术企业,拥有各项技术专利 80 项(发明专利 10 项),致力于成为全球领先的无线通信终端天线企业和国际一流的智能终端部品组件供应商。公司客户资源优质,主要有 TCL、三星、中兴、华为、联想、酷派、魅族、戴尔、惠普、德赛西微、OPPO、龙旗、BYD、联宝、MOTO、广达等国内、国际知名品牌。

公司在 5G 天线领域起步较早,目前在研 5G 通信系统所需要的终端天线。对于 Sub

6GHz,up 20GHz, up 60GHz 的三类 5G 天线的天线技术及实现工艺研究,对于 Massive MIMO 理论、毫米波频段的天线阵列及波束赋型方案都有深入研究。公司的 5G 研究已经取得一定的阶段性成果,已经申请多篇相关国内外专利和发表多篇学术论文,为 3-5 年后商用的 5G 移动终端天线市场做了大量技术储备。

终端天线大幅改动,市场空间大幅提升

手机终端方面,由于毫米波频段衰减严重,且射频前端器件成熟度弱于 sub-6GHz 频段,终端天线也将采用天线阵列的方式,利用毫米波束增益来克服网络覆盖不足的问题。典型的毫米波多天线子系统由移相器网络和天线阵列构成,移相器网络负责对映射到阵列天线的相位调整进行波束成形。

资料来源:中国报告网

毫米波频段的天线尺寸较小,终端很可能采用 4*4 的天线阵列形式,并把天线与芯片进行集成,一般一个芯片管理四个点阵。

资料来源:中国报告网

从 1G 到 2G 再到现在的 3G 和 4G,随着无线通信技术的发展以及音视频和图片获取需求的提升,智能终端一机多天线趋势越发明显。手机由最初仅配备基本接收、发送功能的主天线,发展到目前配备主天线、WiFi 天线、蓝牙天线、GPS 天线、手机电视天线、FM 收音机天线等多个天线,单台手机配备的天线数量逐渐增加。终端天线的发展也在朝着高度集成化,复杂化的方向发展,从最初的拉杆天线,发展到目前手机内置的弹片天线、FPC 天线、LDS 天线等。据调研,目前较为低端的弹片天线 3-5 毛钱左右,而中端水平的 FPC 天线就要上升到 1 元左右,而目前正在推广的高端 LDS 天线约为 6-15 元。中国产业信息网资料显示,到 5G 的时候,天线以含芯片的模组的形式出现,单机价值量有望达到 30-80 元。

资料来源:中国报告网

2016 年 3 月,发改委发布“十三五”(2016-2020 年)规划纲要(草案)中明确提出,将积极推进第五代移动通信(5G)和超宽带关键技术研究,启动 5G 商用。中国移动研究院副院长黄宇红表示,2020 年 5G 商用必要且迫切,技术方案验证是关键一环,中国移动目前已有 5G 商用的时间表。2018 年在数个城市,每城市建大约 20 个站点做规模试验和物联网测试,形成端到端商用产品和预商用网络;2019 年,试验网会扩大规模,城市总量和每个城市的站点都会扩大;2020 年,达到全网万站规模,从而实现商用产品规模部署。

工信部于 2013 年底对运营商发放 4G 牌照,牌照发放后,4G 用户迅速增多,4G 在智能手机中的普及率呈爆发式增长。2016 年,4G 用户达到 7.7 亿,渗透率达 58.2%。因预计 5G 在 2020 年实现商用,我们假设 5G 牌照于 2019 年底或 2020 年初发放,类比 4G 渗透速度计算,2022 年 5G 用户渗透率将达 60%。

数据来源:工信部

相关数据显示,2016 年全年国内手机市场出货量达 5.6 亿部。除了 2016 年 1 月的 4G 手机出货量占比 89.2%以外,2 月至 12 月,国内手机市场 4G 手机出货量均占比超 90%。由此可见,随着国内手机市场的发展,手机市场增量持续加速,在 2016 年销售的手机中,

4G 手机的渗透率达 90%以上。因此我们预计,2022 年销售的智能手机中,80%以上的为

5G 手机。

Counterpoint 数据显示,中国智能手机出货总量为 4.65 亿。假设 2016-2022 年智能手机出货量复合增速为 2%,则 2022 年中国智能手机销量为 5.23 亿。以 5G 天线在每部手机中价值量 40 元、渗透率 80%计算,则到 2022 年,5G 阵列天线在国内的市场规模达 160 亿元以上。

数据来源:工信部

国内天线厂商已经崛起,两大龙头布局 5G 20 世纪末,随着移动手机的兴起,天线开始大规模商用。由于国外企业进入较早,目前技术研发实力依然较强,如 Laird、Pulse、Amphenol、Molex、Altronics 和 Skycross 等都是全球主要的移动终端天线供应商。如今,欧美发达国家拥有通信天线行业的先进技术,除从事研发和部分高端通信天线生产外,大部分制造能力已向发展中国家转移。

我国天线厂商依托国内下游华为、OPPO、VIVO、中兴、TCL、金立等终端厂商的崛起,不断加强技术研发实力,内外兼修,强化核心竞争力,迅速壮大成长。同时,国内天线厂商在国际终端厂商制造、设计环节纷纷向中国转移的过程中,借助本地化的资源配合和快速的反应能力,正逐步将自己的领地由单纯的国内手机厂商扩张至国际市场,全球市场份额不断提升。国内终端厂商的崛起直接为天线供应商提供了弯道超车的机遇,以信维通信、杰盛康、硕贝德、昆山耀登、上海德门电子、倚天泰克电子和北京斯凯威科技等为代表的国内手机天线厂商迅速崛起,其中信维通信为国内天线厂商的龙头,产能、工艺技术和研发能力都处于国内领先水平,已经具备发达国家天线厂商同台竞争的实力。我们对国内外天线厂商进行了梳理如下:

资料来源:中国报告网

莱尔德(Laird;美国)

Laird 公司为美国公司,在伦敦上市。公司业务包括设计和制造电磁屏蔽材料、导热界面材料和无线天线产品。公司产品广泛应用于电信、数据通讯、手机、计算机、通用电子装置、网络设备、航空航天、国防、汽车以及医疗设备等领域。

2011 年,莱尔德(北京)在全球手机天线市占率排定第一,约 26%的市场份额,但盈利水平较差,因此公司在 2012 年便停止接收新订单并退出天线市场。

普尔思(Pulse;美国)

Pulse 研究、开发和生产用于无线通讯终端产品的天线、零件及模组,其他无线频率元器件、电缆组件、光学器件组件。

天线领域,公司主要是单频和双频无线接入点天线 WAN 和 与 IEEE.802.11a/b/g/n, Bluetooth,ZigBee和其他使用ISM频段的设备兼容的设备;移动设备天线-蜂窝和非蜂窝,蓝牙,Wifi,NFC 和互补天线,包括 Flex Circuit 和 LDS(内部和外部)和用于移动手机的集成模块;用于窄带通信的陶瓷芯片天线。车载天线包括在 Pulse 的天线产品线中,为多个汽车应用添加天线。

安费诺(Amphenol;美国)

安费诺成立于 1932 年,1984 年进驻中国。作为全球做大的连接器制造商之一,公司生产、设计、销售各种类型的连接器,包括低频通信连接器、背板、输入/输出连接器、光纤连接器。

安费诺主营业务并非天线,但在 2001 年收购上海永亿涉足天线行业。是移动终端所用天线类产品的一流设计与制造商,效能及小型化程度高,成本低廉,优质保证。公司设计、制造并销售普遍用于便携式与固定式无线装置的各类天线产品。目前在上海、美国、法国、印度、马来西亚、韩国、台湾等世界各地建有先进的研发中心,并配备了最新的仪器设备, 可支持天线测试和包括 SAR在内的模拟技术。是全球最大的全套天线解决方案提供商之一。

莫仕(Molex;美国)

莫仕(Molex)公司是领先的全套互连产品供应商,产品包括电子、电气和光纤互连解决方案、开关和应用工具等。公司客户分布领域包括电信、数据通信、计算机及其外围设备、汽车、网络布线、工业、消费品、医疗以及军用品市场。

Skycross(美国)

SkyCross 是开发和制造下一代射频和天线技术的领导者。公司技术应用在大范围的移动设备高性能天线产品上,包括移动电话、手提电脑、PDA、RFID 读卡机和条形码阅读器;信息通讯包括汽车和道路定位射频装置的嵌入式天线、机顶盒和 UWB 装置。公司的天线解决方案是基于独有的并申请专利的技术和方案,同时传递给工程师的理念是研发出手机内置的高性能、多制式、多频段天线,并具有超低辐射,比现有解决方案提供更好更优秀的特性。

信维通信(中国)

信维通信是我国天线厂商龙头,主要致力于研发和生产移动通信设备终端各类型天线,包括手机天线/GPS/WIFI/手机电视/无线网卡/AP 天线等,广泛应用于手机、笔记本电脑、上网本及可穿戴等各类便携式移动终端通信设备以及电动汽车、无人驾驶等新兴消费领域。公司在天线领域技术雄厚,其产品获得国内外一线大厂的广泛认可,如苹果、三星、华为、OPPO、金立、小米、索尼等。

资料来源:中国报告网

公司已经布局了高频通信、射频前端器件、新材料等多个 5G 关键技术领域,将在 5G 时代延续其 4G 产品的优势,继续保持强大的竞争力和领先的市场地位。公司成立了 5G 研究院,在瑞典斯德哥尔摩的研发中心是专门研究未来几年的通信技术以及如何应用新的工艺、新的技术。目前,公司已经拥有一些用于手机和平板的 5G 天线阵列设计。此外,5G 天线中要用到很多射频器件,比如移相器,耦合器等,都和公司微电子业务联系紧密。2016 年,公司研发投入 1.1 亿,用于各类射频天线、射频隔离器件、射频连接器、精密五金件、射频模组、新材料以及射频前端器件等。

硕贝德(中国)

惠州硕贝德是国内领先的移动通信终端天线企业、国家级高新技术企业,拥有各项技术专利 80 项(发明专利 10 项),致力于成为全球领先的无线通信终端天线企业和国际一流的智能终端部品组件供应商。公司客户资源优质,主要有 TCL、三星、中兴、华为、联想、酷派、魅族、戴尔、惠普、德赛西微、OPPO、龙旗、BYD、联宝、MOTO、广达等国内、国际知名品牌。

公司在 5G 天线领域起步较早,目前在研 5G 通信系统所需要的终端天线。对于 Sub

6GHz,up 20GHz, up 60GHz 的三类 5G 天线的天线技术及实现工艺研究,对于 Massive MIMO 理论、毫米波频段的天线阵列及波束赋型方案都有深入研究。公司的 5G 研究已经取得一定的阶段性成果,已经申请多篇相关国内外专利和发表多篇学术论文,为 3-5 年后商用的 5G 移动终端天线市场做了大量技术储备。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。