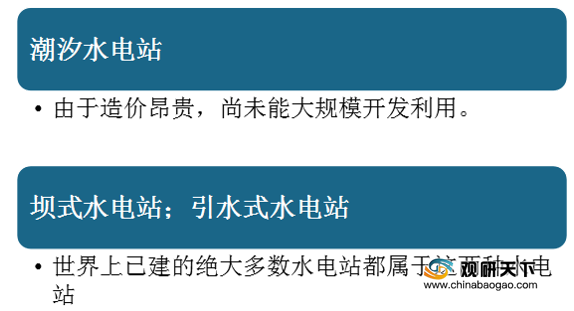

水力发电是指研究将水能转换为电能的工程建设和生产运行等技术经济问题的科学技术。水力发电利用的水能主要是蕴藏于水体中的位能。为实现将水能转换为电能,需要兴建不同类型的水电站。水力发电站大致可分为两类,一类是潮汐水电站,由于其造价昂贵,尚未能大规模开发利用;另一类是坝式水电站和引水式水电站,全球绝大多数的水电站都是这两种。

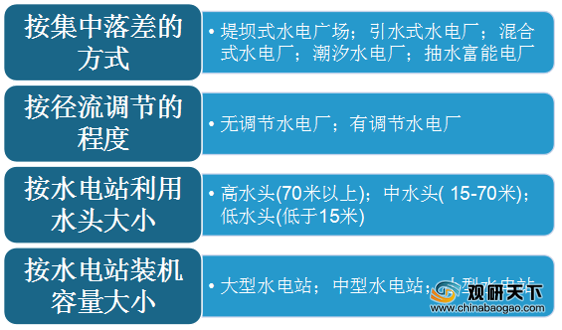

出了目前的主要水电站种类,水力发电又可以按照集中落差的方式、径流调节的程度、水电站利用水头大小以及水电站装机容量大小来进行细分。

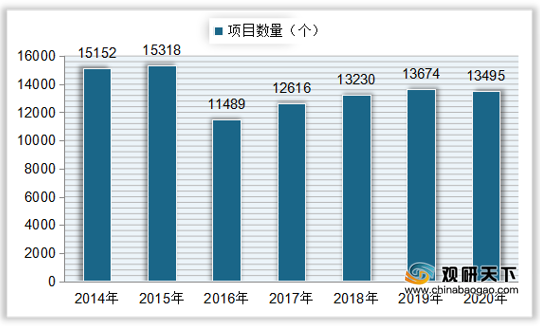

据统计,我国水利建设项目在2016年出现大幅度下降,随后持续回升,到2018年达到13230个,同比增长4.87%;2019年我国水利建设项目增长至13674个,同比增长3.36%;2020年中国水利建设项目数量稍有减少,为13495个,同比下降1.31%。

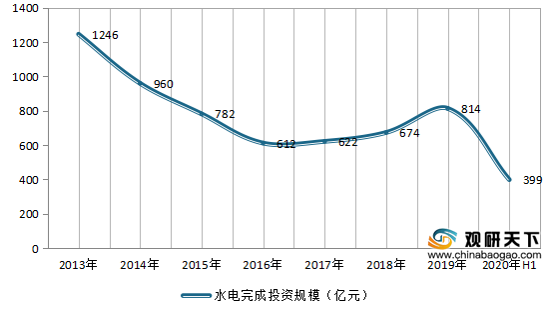

从投资规模上看,我国水电完成投资规模在2013年到2016年持续下降,随后开始回升。到2018年中国水电投资规模达到674亿元,同比增长8.36%;2019年全国水电完成投资规模达814亿元,同比增长20.77%;2020年上半年我国水电完成投资规模为399亿元,较去年同期增长25.3%。

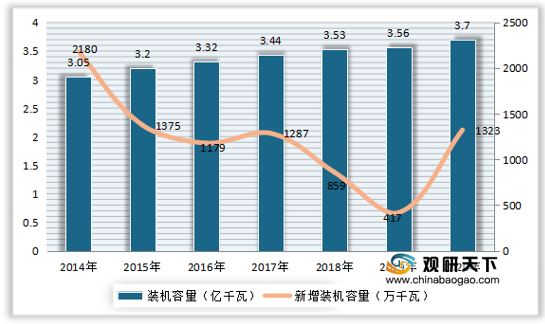

从装机容量上看,自2014年来,我国水力发电整体装机容量持续上升,每年新增装机容量呈下降趋势。到2019年中国水力发电容量达到3.56亿千瓦时,同比增长0.85%;新增装机容量为417万千瓦时,同比下降51.46%。2020年中国水力发电装机容量为3.7亿千瓦时,同比增长3.93%;新增装机容量大幅度增长,为1323万千瓦时,同比增长217.27%。

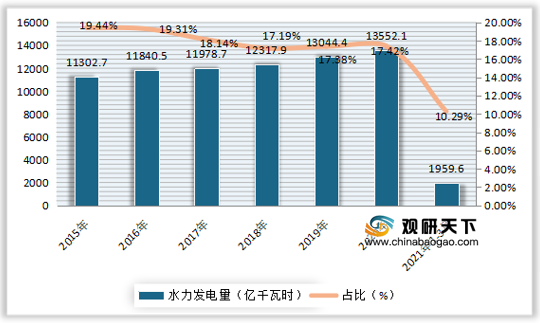

随着投资规模与装机容量的增长,我国水力发电产量稳定上升。到2019年中国水力发电量达到13044.4亿千瓦时,同比增长5.9%;2020年中国中国水力发电量为13552.1亿千瓦时,同比增长3.9%,占总发电量的17.4%,较上年增加0.4个百分点;2021年1-3月中国水力发电量产量为1958.6亿千瓦时,占总发电量的10.29%。

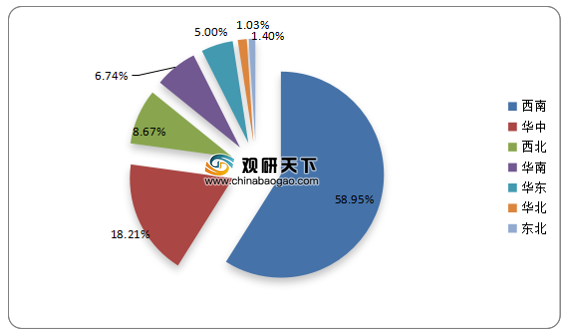

从分布区域上看,我国水力发电生产主要集中在西南、华中地区,2021年1-3月我国西南地区水利发电量占比全国的58.95%,位居第一;其次是华中地区,占比为18.21%;然后是西北、华南、华东地区,占比分别为8.67%、6.74%、5%。

从竞争格局上看,我国水力发电行业市场中,长江电力是目前全球最大的水电上市公司,位居行业顶尖水平;其次是华能水电,属于国内领先的大型流域、梯级、滚动、综合水电开发企业;然后是国投电力,为国内第三大水电装机规模的上市公司。

更多深度内容,请查阅观研报告网:

《2021年中国水力发电行业分析报告-产业现状与发展规划研究》

《2021年中国水力发电产业分析报告-市场深度调研与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

水电站分类

数据来源:观研天下整理

出了目前的主要水电站种类,水力发电又可以按照集中落差的方式、径流调节的程度、水电站利用水头大小以及水电站装机容量大小来进行细分。

水力发电分类

数据来源:观研天下整理

据统计,我国水利建设项目在2016年出现大幅度下降,随后持续回升,到2018年达到13230个,同比增长4.87%;2019年我国水利建设项目增长至13674个,同比增长3.36%;2020年中国水利建设项目数量稍有减少,为13495个,同比下降1.31%。

2014-2020年中国水利建设项目

数据来源:观研天下整理

从投资规模上看,我国水电完成投资规模在2013年到2016年持续下降,随后开始回升。到2018年中国水电投资规模达到674亿元,同比增长8.36%;2019年全国水电完成投资规模达814亿元,同比增长20.77%;2020年上半年我国水电完成投资规模为399亿元,较去年同期增长25.3%。

2013-2020年上半年全国水电完成投资规模

数据来源:观研天下整理

2014-2020年中国水力发电装机及新增装机容量

数据来源:国家统计局

2015-2020年中国水力发电量及占总发电量比例

数据来源:国家统计局

2021年1-3月中国水力发电量产量大区占比

数据来源:国家统计局

我国水力发电行业竞争格局

| 企业 |

企业特点 |

| 长江电力 |

全球最大的水电上市公司,以大型水电运营为主要业务,运行管理三峡、葛洲坝、溪洛渡、向家坝等4座巨型电站,58台70万千瓦级巨型水轮发电机组,占全球同类机组的58%。 |

| 华能水电 |

国内领先的大型流域、梯级、滚动、综合水电开发企业,拥有澜沧江全流域干流水电资源开发权(包括西藏境内),澜沧江水电资源是我国水电资源中的“富矿”,总可开发装机容量达3200万千瓦。拥有小湾、糯扎渡、漫湾、苗尾、黄登、大华桥、乌弄龙、里底等11个电站、共55台机组。 |

| 国投电力 |

水电控股装机为1676万千瓦,为国内第三大水电装机规模的上市公司,处于行业领先地位。水电项目主要分布在四川、甘肃、云南、新疆等省区。持股52%的雅砻江水电是雅砻江流域唯一水电开发主体,在我国13大水电基地排名第3。该流域可开发装机容量约3000万千瓦,2019年末已投产装机1470万千瓦,在建规模450万千瓦。 |

| 桂冠电力 |

重要盈利来源的水电站集中的红水河流域;发电业务分布在广西、四川、贵州、云南等多个省区。 |

数据来源:观研天下整理(LJ)

更多深度内容,请查阅观研报告网:

《2021年中国水力发电行业分析报告-产业现状与发展规划研究》

《2021年中国水力发电产业分析报告-市场深度调研与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。