水电是清洁能源,可再生、无污染、运行费用低,便于进行电力调峰,有利于提高资源利用率和经济社会的综合效益。在地球传统能源日益紧张的情况下,世界各国普遍优先开发水电,大力利用水能资源。

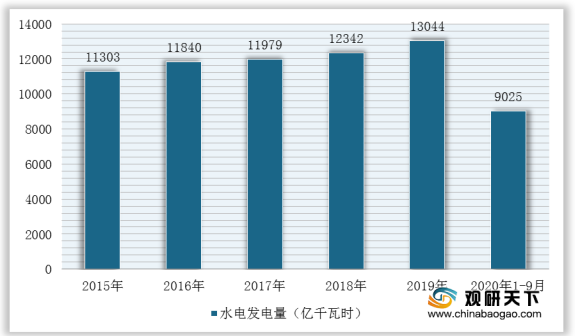

水电作为清洁能源,在我国能源发展史中占有极其重要的地位。2015-2019年,在我国电力需求增长的拉动下,我国水电行业发电量持续增长。根据数据显示,2019年我国水电发电量为13044亿千瓦时;2020年1-9月达到9025亿千瓦时,同比增长0.9%。

同时,我国水电发电量具有区域性特点,其主要原因是国家积极推进以川、滇、黔为重心的大型水电基地开发。根据数据显示,2020年1-9月,四川、云南、湖北三省水力发电量分别为2475.8亿千瓦时、1931.6亿千瓦时、1212.8亿千瓦时,分别占全国总量的27.43%、21.40%、13.44%。

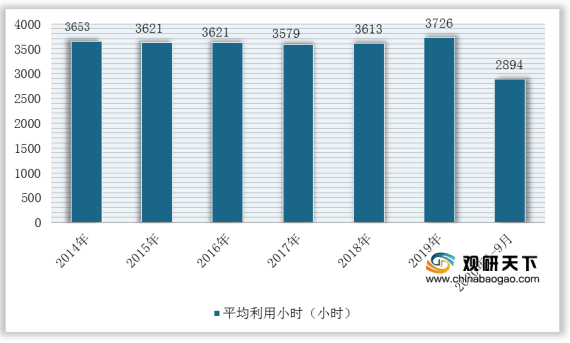

而且,我国水电行业已进入成熟期,水电设备平均利用小时在3600小时左右浮动且较为稳定。根据数据显示,2019年我国水电设备平均利用小时数达到3726小时;2020年1-9月为2894小时,同比降低9小时。

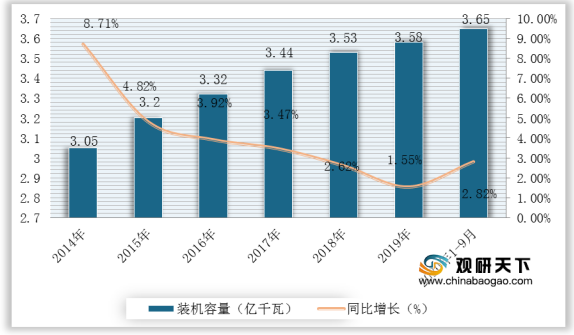

2014-2019年,我水电装机容量呈现逐年增长态势,2019年达到3.58亿千瓦时,同比增长1.55%;2020年1-9月累计装机容量达3.65亿千瓦时,同比增长2.82%。

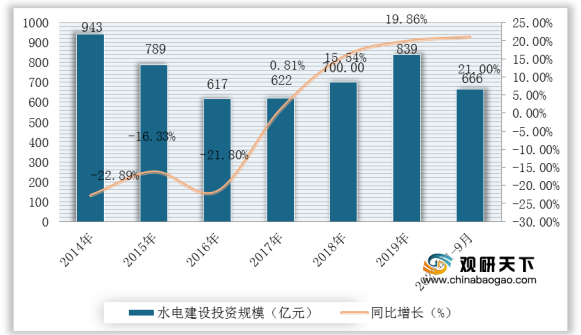

2016-2019年,在国家政策大力支持下(市场消纳机制推进),我国水电建设投资规模增长率呈上升趋势。根据数据显示,2019年,我国水电建设投资规模为839亿元,同比增长19.86%;2020年1-9月,我国水电建设投资规模为666亿元,同比增长21%。

而在市场竞争方面,我国水电行业市场集中度较低。目前,我国水电排名前四的上市企业是长江电力、华能水电、国投电力、桂冠电力,合计占行业总量的33.53%。

从其水电装机规模来看,长江电力装机容量遥遥领先,2019年达到4549.5万千瓦;其次是华能水电,水电装机容量为2318.4万千瓦;国投电力和桂冠电力水电装机容量分别为1076万千瓦、1022.8万千瓦。

同时,在四大企业水电业务收入中,2019年长江电力水电业务收入达到496.6亿元,排名仍为第一;其次是华能水电,水电业务收入为204.7亿元;国投电力和桂冠电力水电业务收入分别为185.4亿元、76.8亿元。

展望未来,随着国家对于水电产业重视程度加深以及政策支持力度加大,为行业未来持续向好发展奠定基础。如国家能源局在《水电发展“十三五”规划(2016-2020年)》中指出,到2020年,全国常规水电站装机容量需达到3.4亿千瓦,其中,大中型水电站2.6亿千瓦,小型水电站0.8亿千瓦。抽水蓄能电站装机容量需达到0.4亿千瓦。(WYD)

相关行业分析报告参考《2020年中国水电市场调研报告-市场供需现状与未来动向研究》。

水电作为清洁能源,在我国能源发展史中占有极其重要的地位。2015-2019年,在我国电力需求增长的拉动下,我国水电行业发电量持续增长。根据数据显示,2019年我国水电发电量为13044亿千瓦时;2020年1-9月达到9025亿千瓦时,同比增长0.9%。

2015-2020年1-9月中国水力发电量统计情况

数据来源:中国电力企业联合会

同时,我国水电发电量具有区域性特点,其主要原因是国家积极推进以川、滇、黔为重心的大型水电基地开发。根据数据显示,2020年1-9月,四川、云南、湖北三省水力发电量分别为2475.8亿千瓦时、1931.6亿千瓦时、1212.8亿千瓦时,分别占全国总量的27.43%、21.40%、13.44%。

2020年1-9月我国水电发电量区域格局

数据来源:中国电力企业联合会

而且,我国水电行业已进入成熟期,水电设备平均利用小时在3600小时左右浮动且较为稳定。根据数据显示,2019年我国水电设备平均利用小时数达到3726小时;2020年1-9月为2894小时,同比降低9小时。

2014-2020年1-9月我国水电设备平均利用小时统计情况

数据来源:中国电力企业联合会

2014-2019年,我水电装机容量呈现逐年增长态势,2019年达到3.58亿千瓦时,同比增长1.55%;2020年1-9月累计装机容量达3.65亿千瓦时,同比增长2.82%。

2014-2020年1-9月中国水电装机容量及增长情况

数据来源:中国电力企业联合会

2016-2019年,在国家政策大力支持下(市场消纳机制推进),我国水电建设投资规模增长率呈上升趋势。根据数据显示,2019年,我国水电建设投资规模为839亿元,同比增长19.86%;2020年1-9月,我国水电建设投资规模为666亿元,同比增长21%。

2014-2020年1-9月我国水电电源基本建设投资完成额及增长情况

数据来源:中国电力企业联合会

而在市场竞争方面,我国水电行业市场集中度较低。目前,我国水电排名前四的上市企业是长江电力、华能水电、国投电力、桂冠电力,合计占行业总量的33.53%。

我国四大水电上市企业及简介

企业名称 |

简介 |

长江电力 |

是中国也是全球最大的水电上市公司,以大型水电运营为主要业务,运行管理三峡、葛洲坝、溪洛渡、向家坝等 4 座巨型电站,58台70万千瓦级巨型水轮发电机组 |

华能水电 |

是国内领先的大型流域、梯级、滚动、综合水电开发企业,拥有澜沧江全流域干流水电资源开发权(包括西藏境内) |

国投电力 |

是国内第三大水电装机规模的上市公司,拥有雅砻江水电的绝对控股权 |

桂冠电力 |

是国内第四的水电公司,重要盈利来源的水电站集中的红水河流域;发电业务分布在广西、四川、贵州、云南等多个省区 |

数据来源:公开资料整理

从其水电装机规模来看,长江电力装机容量遥遥领先,2019年达到4549.5万千瓦;其次是华能水电,水电装机容量为2318.4万千瓦;国投电力和桂冠电力水电装机容量分别为1076万千瓦、1022.8万千瓦。

2019年我国四大水电上市企业水电装机容量统计情况

数据来源:各企业公告

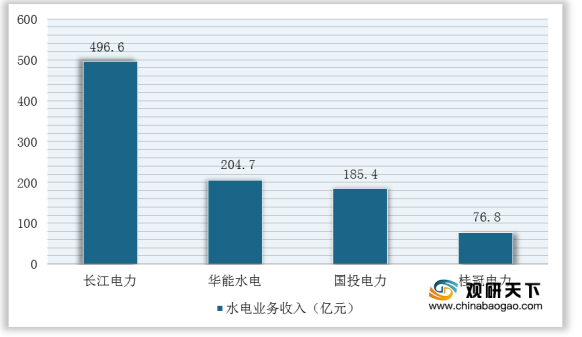

同时,在四大企业水电业务收入中,2019年长江电力水电业务收入达到496.6亿元,排名仍为第一;其次是华能水电,水电业务收入为204.7亿元;国投电力和桂冠电力水电业务收入分别为185.4亿元、76.8亿元。

2019年我国四大水电上市企业水电业务收入情况

数据来源:各企业财报

展望未来,随着国家对于水电产业重视程度加深以及政策支持力度加大,为行业未来持续向好发展奠定基础。如国家能源局在《水电发展“十三五”规划(2016-2020年)》中指出,到2020年,全国常规水电站装机容量需达到3.4亿千瓦,其中,大中型水电站2.6亿千瓦,小型水电站0.8亿千瓦。抽水蓄能电站装机容量需达到0.4亿千瓦。(WYD)

相关行业分析报告参考《2020年中国水电市场调研报告-市场供需现状与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。