秸秆发电是以农作物秸秆为主要燃料的一种发电方式,又分为秸秆气化发电和秸秆燃烧发电。其中,秸秆气化发电是将秸秆在缺氧状态下燃烧,发生化学反应,生成高品位、易输送、利用效率高的气体,利用这些产生的气体再进行发电,发电工艺过程复杂,适用于小规模的发电项目。而秸秆直接燃烧发电则是实现规模化应用唯一途径。

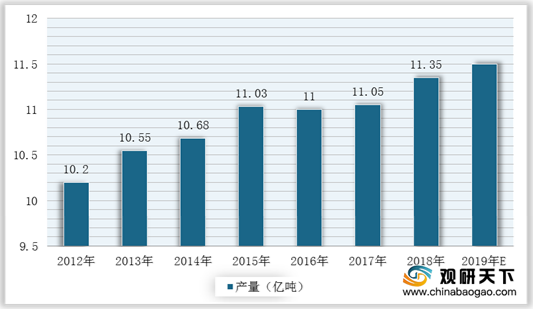

因此,在农作物产量稳定增长趋势下,我国秸秆产量近八年来整体呈逐年增长趋势,2018年秸秆产量达到11.35亿吨,2019年达到**亿吨。

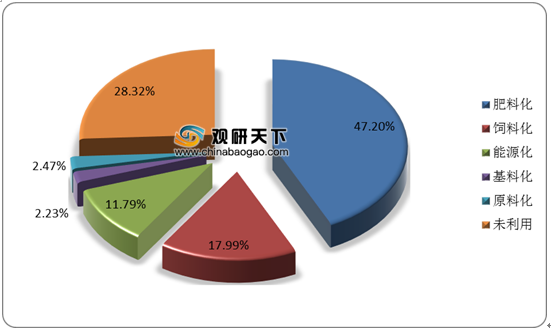

同时,我国农作物秸秆综合利用率目前已接近82%,其中肥料化利用占比47.2%,饲料化占比17.99%,而能源化的发电利用率相对较低,仅占比11.79%。根据之前生态环境部与农业农村部联合下发的《农业农村污染治理攻坚战行动计划》要求,加强秸秆废弃物资源化利用,到2020年,全国秸秆综合利用率达到85%以上。

在市场竞争方面,秸秆发电行业竞争格局发生变化,存量、项目售卖或将成为未来一大发展趋势。2018年秸秆发电(热电联产)装机规模第一的凯迪生态因债务危机严重而濒临退市;2019年中国光大绿色环保集团逐渐减少对农林生物质项目的投资。不过,这对于前期经营稳健及风险控制良好的企业而言,则是一次机遇,在盈利能力较强、现金流更好的优质项目中有更多的机会去选择。

综上,秸秆作为生物质发电的重要部分,是能源产业中的第四大能源,利用潜力大,其不仅可以减少污染,还可以增加农场职工收益。不过,从近几年秸秆发电发展现状来看,稻麦秸秆能源化利用数量持续反降,部分企业已投入几十万元设备的收储站面临亏损或倒闭,如2017年的国信泗阳生物质电厂周边,大小收储站点超过60多个,但目前仅有19个收储站在运营维持。

从秸秆发电过程深度剖析可以看出,我国秸秆在发电过程中生产钾、氯质量较高,容易腐蚀金属表面的钝化膜,因此对于秸秆锅炉的材质选用的是特种耐腐蚀钢材;不仅如此,秸秆原料在堆放过程中还需占用大面积的土地。因此,在设备成本和土地成本的双重压力下,我国秸秆发电项目建设成本高昂,并成为阻碍行业发展的重要因素。

未来,在能源结构不断调整的市场背景下,我国秸秆发电行业的发展在国家层面需要相关鼓励与补贴政策支持;在企业层面,相关生产经营者需加大秸秆发电设备的研发投入力度,从而降低项目建设成本,经营模式逐渐向集团化方向转变,提高行业整体竞争力。(WYD)

相关行业分析报告参考《2020年中国秸秆发电产业分析报告-行业调查与未来商机预测》。

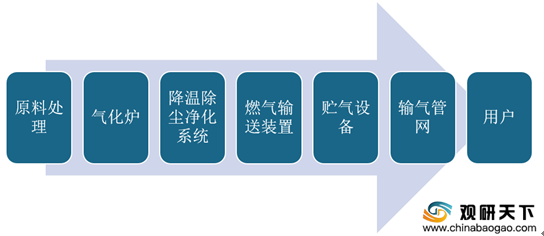

秸秆燃气发电流程图

数据来源:公开资料整理

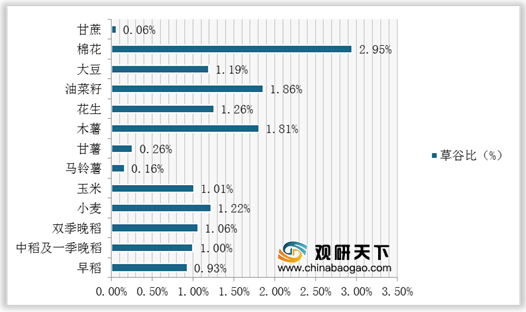

在秸秆发电原料及产量方面,农作物的产量直接影响到秸秆发电行业的产量,而草谷比系数则是评估秸秆量的重要参数,决定着估算秸秆产量的准确性。根据最新数据显示,棉花草谷比系数为2.95%,菜籽油、木薯和小麦草谷比分别为1.86%、1.81%、1.01%。

我国农作物草谷比系数

数据来源:农村农业部

(注:草谷比系数是指农作物的生物质折算系数,是测算农作物废弃秸秆资源的常用方法)

因此,在农作物产量稳定增长趋势下,我国秸秆产量近八年来整体呈逐年增长趋势,2018年秸秆产量达到11.35亿吨,2019年达到**亿吨。

2012-2019年我国农作物秸秆产量

数据来源:农村农业部

同时,我国农作物秸秆综合利用率目前已接近82%,其中肥料化利用占比47.2%,饲料化占比17.99%,而能源化的发电利用率相对较低,仅占比11.79%。根据之前生态环境部与农业农村部联合下发的《农业农村污染治理攻坚战行动计划》要求,加强秸秆废弃物资源化利用,到2020年,全国秸秆综合利用率达到85%以上。

2019年我国秸秆综合利用率

数据来源:农村农业部

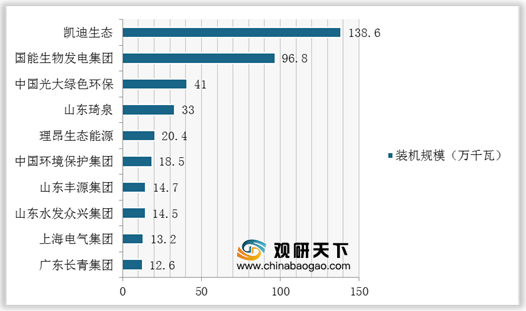

在市场竞争方面,秸秆发电行业竞争格局发生变化,存量、项目售卖或将成为未来一大发展趋势。2018年秸秆发电(热电联产)装机规模第一的凯迪生态因债务危机严重而濒临退市;2019年中国光大绿色环保集团逐渐减少对农林生物质项目的投资。不过,这对于前期经营稳健及风险控制良好的企业而言,则是一次机遇,在盈利能力较强、现金流更好的优质项目中有更多的机会去选择。

2019年我国秸秆发电(热电联产)装机规模TOP10企业

数据来源:公开资料整理

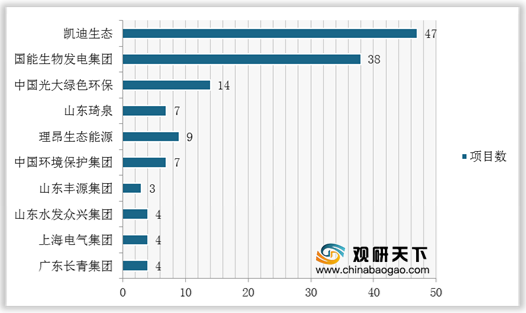

2019年我国秸秆发电(热电联产)项目数TOP10企业

数据来源:国家统计局

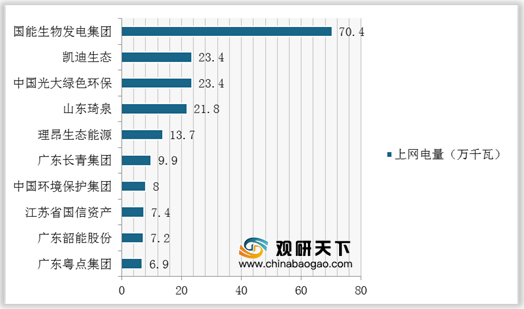

2019年我国秸秆发电(热电联产)上网电量TOP10企业

数据来源:公开资料整理

综上,秸秆作为生物质发电的重要部分,是能源产业中的第四大能源,利用潜力大,其不仅可以减少污染,还可以增加农场职工收益。不过,从近几年秸秆发电发展现状来看,稻麦秸秆能源化利用数量持续反降,部分企业已投入几十万元设备的收储站面临亏损或倒闭,如2017年的国信泗阳生物质电厂周边,大小收储站点超过60多个,但目前仅有19个收储站在运营维持。

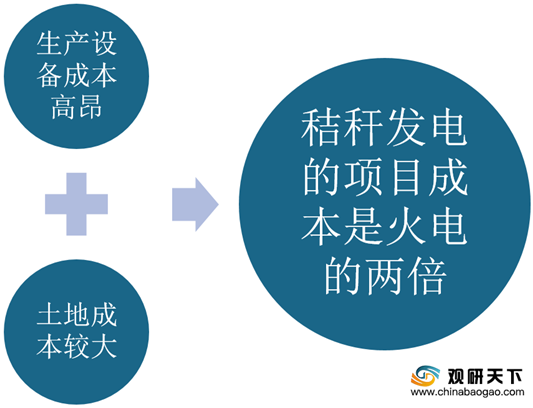

从秸秆发电过程深度剖析可以看出,我国秸秆在发电过程中生产钾、氯质量较高,容易腐蚀金属表面的钝化膜,因此对于秸秆锅炉的材质选用的是特种耐腐蚀钢材;不仅如此,秸秆原料在堆放过程中还需占用大面积的土地。因此,在设备成本和土地成本的双重压力下,我国秸秆发电项目建设成本高昂,并成为阻碍行业发展的重要因素。

我国秸秆发电行业限制因素

数据来源:公开资料整理

未来,在能源结构不断调整的市场背景下,我国秸秆发电行业的发展在国家层面需要相关鼓励与补贴政策支持;在企业层面,相关生产经营者需加大秸秆发电设备的研发投入力度,从而降低项目建设成本,经营模式逐渐向集团化方向转变,提高行业整体竞争力。(WYD)

相关行业分析报告参考《2020年中国秸秆发电产业分析报告-行业调查与未来商机预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。