据中国电力企业联合会数据统计,2020年1-2月份,全国全社会用电量为10203亿千瓦时,同比下降7.8%;分产业来看,第一产业用电量114亿千瓦时,同比增长3.9%,占全社会用电量的比重为1.1%;第二产业用电量6221亿千瓦时,同比下降12.0%,占全社会用电量的比重达到61.0%;第三产业用电量1928亿千瓦时,同比下降3.1%,占比为18.9%;城乡居民生活用电量1940亿千瓦时,同比增长2.4%,占比为19.0%。

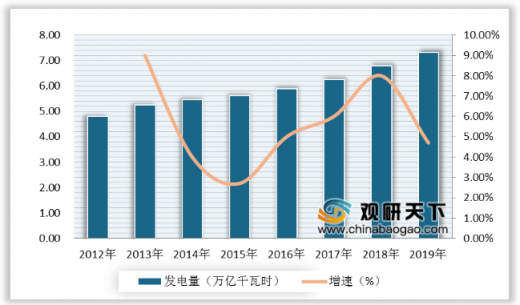

近年来,我国电力供应能力不断加强。据数据显示,2012-2019年,我国全口径发电量不断增加。2012年我国全口径发电量为4.82万亿千瓦时,2019年我国全口径发电量增长到7.33万亿千瓦时。

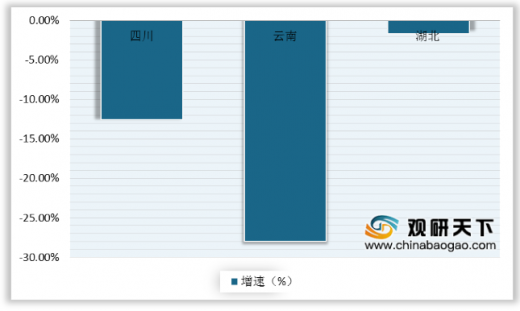

在水电发电量方面,2020年1-2月,全国规模以上电厂水电发电量为1214亿千瓦时,同比下降11.9%。从各省份水电发电量来看,2020年1-2月全国水电发电量前三位的省份为四川、云南和湖北,其水电发电量分别为333亿千瓦时、219亿千瓦、148亿千瓦时,其合计水电发电量占据了全国水电发电量的57.6%,同比则分别下降12.6%、28.1%和1.7%。

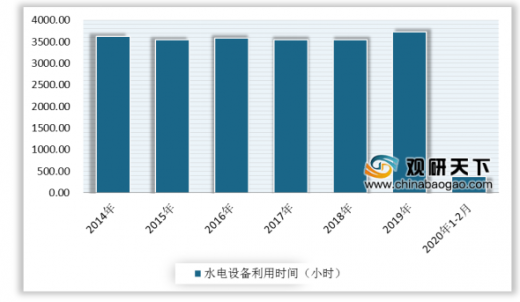

2019年,全国电厂发电设备累计平均利用小时为3825小时,水电利用时间为3726小时;2020年1-2月,全国水电设备平均利用小时为380小时,比上年同期降低53小时。

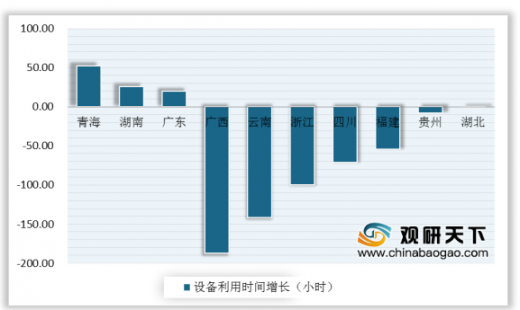

从各地区分析:2020年1-2月,在水电装机容量排前10的省份中,青海、湖南和广东水电设备平均利用小时同比分别增加52、26和20小时,广西、云南、浙江、四川、福建、贵州和湖北同比分别降低187、142、100、71、54、8和1小时。

从水电投资情况来看,2019年全国电源投资3139亿元,其中水电投资814亿元。2020年1-2月,全国主要发电企业电源工程完成投资217亿元,其中水电完成投资65亿元,同比下降40.9%。

与发达国家相比,我国水电开发程度还处于一个较低水平,未来还有很大的提升空间。具体来看,瑞士、法国、意大利水电开发程度已超过80%,德国、日本、美国水电开发程度也在67%以上,而我国水电开发程度约为37%,稍高于全球平均水平,但与发达国家相比仍有较大差距。

以上数据资料参考《2020年中国水电市场分析报告-行业深度分析与投资前景预测》。

2020年前2月全国社会用电量结构占比

数据来源:中电联

近年来,我国电力供应能力不断加强。据数据显示,2012-2019年,我国全口径发电量不断增加。2012年我国全口径发电量为4.82万亿千瓦时,2019年我国全口径发电量增长到7.33万亿千瓦时。

2012-2019年全国全口径发电量及增速

数据来源:中电联

在水电发电量方面,2020年1-2月,全国规模以上电厂水电发电量为1214亿千瓦时,同比下降11.9%。从各省份水电发电量来看,2020年1-2月全国水电发电量前三位的省份为四川、云南和湖北,其水电发电量分别为333亿千瓦时、219亿千瓦、148亿千瓦时,其合计水电发电量占据了全国水电发电量的57.6%,同比则分别下降12.6%、28.1%和1.7%。

2014-2020年2月中国水力发电量及增长情况

数据来源:中电联

2020年前2月中国各省份水力发电量分布

数据来源:中电联

2020年前2月中国各省份水力发电量增长情况

数据来源:中电联

2019年,全国电厂发电设备累计平均利用小时为3825小时,水电利用时间为3726小时;2020年1-2月,全国水电设备平均利用小时为380小时,比上年同期降低53小时。

2014-2020年2月中国水电利用小时数统计

数据来源:中电联

从各地区分析:2020年1-2月,在水电装机容量排前10的省份中,青海、湖南和广东水电设备平均利用小时同比分别增加52、26和20小时,广西、云南、浙江、四川、福建、贵州和湖北同比分别降低187、142、100、71、54、8和1小时。

2020年前2月中国各地区水电利用小时数增长情况

数据来源:中电联

从水电投资情况来看,2019年全国电源投资3139亿元,其中水电投资814亿元。2020年1-2月,全国主要发电企业电源工程完成投资217亿元,其中水电完成投资65亿元,同比下降40.9%。

2014-2020年2月中国水电电源投资情况

数据来源:中电联

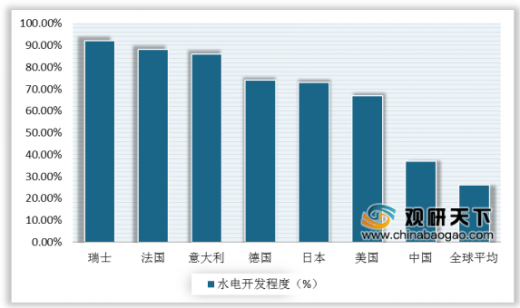

与发达国家相比,我国水电开发程度还处于一个较低水平,未来还有很大的提升空间。具体来看,瑞士、法国、意大利水电开发程度已超过80%,德国、日本、美国水电开发程度也在67%以上,而我国水电开发程度约为37%,稍高于全球平均水平,但与发达国家相比仍有较大差距。

全球主要国家水电开发程度情况

数据来源:中电联(LSM)

以上数据资料参考《2020年中国水电市场分析报告-行业深度分析与投资前景预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。