一、行业概述

1.行业背景

随着经济的发展、社会的进步,人们对能源提出越来越高的要求,寻找新能源成为当前人类面临的迫切课题。21世纪内太阳能将成为全球主要能源之一,是最原始的能源,地球上几乎所有其他能源都直接或间接来自太阳能。太阳能是太阳内部或者表面的黑子连续不断的核聚变反应过程产生的能量。太阳能太阳能具有资源充足、长寿,分布广泛、安全、清洁,技术可靠等优点。由于太阳能可以转换成多种其他形式的能量,因此应用范围非常广泛,在热利用方面有太阳能温室、物品干燥和太阳灶、太阳能热水器等。 经过多年的开发,太阳能发电也得到了长足的发展。从太阳能获得电力,需通过太阳电池进行光电变换来实现。它同以往其他电源发电原理完全不同。要使太阳能发电真正达到实用水平,一是要提高太阳能光电变换效率并降低其成本,二是要实现太阳能发电同的电网联网。

2.分类

(1)太阳能光发电。

太阳能光发电是指无需通过热过程直接将光能转变为电能的发电方式。 它包括光伏发电、光化学发电、光感应发电和光生物发电。 光伏发电是利用太阳能级半导体电子器件有效地吸收太阳光辐射能,并使之转变成电能的直接发电方式,是当今太阳光发电的主流。在光化学发电中有电化学光伏电池、光电解电池和光催化电池,目前得到实际应用的是光伏电池。

(2)太阳能热发电。

通过水或其他工质和装置将太阳辐射能转换为电能的发电方式,称为太阳能热发电。先将太阳能转化为热能,再将热能转化成电能,它有两种转化方式:一种是将太阳热能直接转化成电能,如半导体或金属材料的温差发电,真空器件中的热电子和热电离子发电,碱金属热电转换,以及磁流体发电等;另一种方式是将太阳热能通过热机(如汽轮机)带动发电机发电,与常规热力发电类似,只不过是其热能不是来自燃料,而是来自太阳能。太阳能热发电有多种类型,主要有以下五种:塔式系统、槽式系统、盘式系统、太阳池和太阳能塔热气流发电。 前三种是聚光型太阳能热发电系统,后两种是非聚光型。 一些发达国家将太阳能热发电技术作为国家研发重点,制造了数十台各种类型的太阳能热发电示范电站,已达到并网发电的实际应用水平。

二、行业发展运行情况

1.新增和累计装机容量均为全球第一

据国家能源局网站,截至2016年底,中国光伏发电新增装机容量34.54GW,累计装机容量77.42GW,新增和累计装机容量均为全球第一。就发电量而言,中国现在是全球最大太阳能发电国,但就人均来算仍然不及德国,日本和美国。

2.占发电总量的比重很低

3.装机容量增长速度快

2016年,全国净增发电装机容量1.2亿千瓦、比上年减少2186万千瓦,其中净增非化石能源发电装机7200万千瓦、接近上年水平,而煤电净增规模同比减少1154万千瓦。

参考观研天下发布《2019年中国太阳能发电行业分析报告-行业现状与未来商机预测》

截至2016年底,全国全口径火电装机10.5亿千瓦,同比增长5.3%。全国全口径水电装机3.3亿千瓦,同比增长3.9%。全国并网风电装机1.5亿千瓦,同比增长13.2%,占总装机容量比重为9.0%。全国并网太阳能发电装机容量7742万千瓦(绝大部分为光伏发电),同比增长81.6%。全国核电装机3364万千瓦,同比增长23.8%。

4.市场格局的改变

西北部地区曾经作为市场主力的格局如今发生了根本改变。国家能源局公布的数字显示,西部地区的份额只占28%,西北以外的地区占了72%,中东部9省份各省新增装机超过了1GW,说明了布局正在向中东部地区和西部以外的地区转移。全国新增光伏发电装机中,西北地区为974万千瓦,占全国的28%;西北以外地区为2480万千瓦,占全国的72%;中东部地区新增装机容量超过100万千瓦的省份达9个,分别是山东322万千瓦、河南244万千瓦、安徽225万千瓦、河北203万千瓦、江西185万千瓦、山西183万千瓦、浙江175万千瓦、湖北138万千瓦、江苏123万千瓦。

1.前景

光伏发电是根据光生伏特效应原理,将太阳光能直接转化为电能。我国的一次能源储量远远低于世界的平均水平,大约只有世界总储量的10%。而太阳能是人类取之不尽用之不竭的可再生能源,具有清洁性、安全性、广泛性、长寿命和免维护性、资源的充足性、可再生以及潜在的经济性等优点,在长期的能源战略中具有重要地位。

国务院印发的《“十三五”节能减排综合工作方案》提出,未来要促进传统产业转型升级,深入实施“中国制造2025”,并且加快新兴产业发展;到2020年,节能环保、新能源装备、新能源汽车等绿色低碳产业总产值突破10万亿元,成为支柱产业。另外,《方案》提出,到2020年,煤炭占能源消费总量比重下降到58%以下,电煤占煤炭消费比重提高到55%以上,非化石能源占能源消费总量比重达到15%,天然气消费比重提高到10%左右。当前,太阳能仅占中国全年总发电量的1%。国家能源局计划至2020年增加光伏发电新增装机容量11000万千瓦;到2030年,中国非化石能源燃料占能源消费总量比重将从11%增加至20%。

2.挑战

一是缺乏科学的管理,造成产能过剩。根据政府的鼓励政策,很多地方都制定了有关太阳能光伏发电的规划,从而强化当地的新能源发展,但在规划过程中,没有充分的考虑到当地的社会经济发展情况及太阳能资源等因素,导致太阳能光伏发展缺乏一定的统筹协调性,因而在很多地方呈现出多晶硅产业的低水平重复建设及产能过剩的现象。例如在天津的某些太阳能光伏企业,是以国家示范工程的方式而建设的,并采取项目业主自有资金投资或自发自用的模式运营,对前期项目的审批、认证与验收进行了相应的监管,但对太阳能光伏企业前期需要的投资融资及后期的维护、经营等却没有规划,导致其没有发挥出真正的作用。

二是政策扶持瓶颈。尽管政府出台了一些有关太阳能光伏市场的扶持政策,例如对分布式太阳能光伏发电站的补偿,但这些相关的政策却没有具体的实施细则,导致没有出现预期的效果。其主要原因有以下三点:一是由于所出台的扶持政策过多的侧重以经济补助为主,却没有设计出一个非常高效的协调机制,因而使很多太阳能光伏企业与电网公司、建筑物业之间出现了不协调;二是虽然有些扶持政策中的补贴比较明确,但地方政府的配套补贴比例不明确、补贴范围不清楚,从而使用户难以估算其安装成本,在一定程度上影响了有关太阳能光伏的发展建设;三是有的扶持政策是短暂性的,只在太阳能光伏安装的初期给予补贴,而对后期过程中的验收、测试及并网等缺少了相关的政策指导,这对太阳能光伏的发展也产生了一定的负面影响。

三是发电成本较高。与传统的化石能源发电方式的成本相比,太阳能光伏发电的成 本要比传统的发电成本高出两到三倍,严重制约了我国太阳能光伏产业的发展。太阳能光伏发电的成本主要取决于其在寿命期限内的发电成本与发电总量。因其前期投入过高,可能会造成个人的投 资困难。如在其安装前期的投资在1万元/千瓦~1.5万元/千瓦时,可能会需要7年的时间才能收回成本。除此之外,在太阳能光伏发 电站运行过程中也会产生其他的费用。

四是标准、检测认证体系不完善。目前,太阳能光伏发电的技术标准及规范,都呈现出不全面与不规范的现象,并存在着一定的滞后性。尽管我国已经颁布了太阳能光伏的相关技术标准,但大部分的太阳能光伏产品的技术仍然存在着不规范性,严重缺少符合建筑要求的太阳能光伏产品的质量标准。由于其标准发布的迟缓,使太阳能光伏检测与认证的机构设备严重不足,直接影响到了检测水平。除此之外,缺乏标准化、规范化的太阳能光伏产品管理机制。

1.行业背景

随着经济的发展、社会的进步,人们对能源提出越来越高的要求,寻找新能源成为当前人类面临的迫切课题。21世纪内太阳能将成为全球主要能源之一,是最原始的能源,地球上几乎所有其他能源都直接或间接来自太阳能。太阳能是太阳内部或者表面的黑子连续不断的核聚变反应过程产生的能量。太阳能太阳能具有资源充足、长寿,分布广泛、安全、清洁,技术可靠等优点。由于太阳能可以转换成多种其他形式的能量,因此应用范围非常广泛,在热利用方面有太阳能温室、物品干燥和太阳灶、太阳能热水器等。 经过多年的开发,太阳能发电也得到了长足的发展。从太阳能获得电力,需通过太阳电池进行光电变换来实现。它同以往其他电源发电原理完全不同。要使太阳能发电真正达到实用水平,一是要提高太阳能光电变换效率并降低其成本,二是要实现太阳能发电同的电网联网。

2.分类

(1)太阳能光发电。

太阳能光发电是指无需通过热过程直接将光能转变为电能的发电方式。 它包括光伏发电、光化学发电、光感应发电和光生物发电。 光伏发电是利用太阳能级半导体电子器件有效地吸收太阳光辐射能,并使之转变成电能的直接发电方式,是当今太阳光发电的主流。在光化学发电中有电化学光伏电池、光电解电池和光催化电池,目前得到实际应用的是光伏电池。

(2)太阳能热发电。

通过水或其他工质和装置将太阳辐射能转换为电能的发电方式,称为太阳能热发电。先将太阳能转化为热能,再将热能转化成电能,它有两种转化方式:一种是将太阳热能直接转化成电能,如半导体或金属材料的温差发电,真空器件中的热电子和热电离子发电,碱金属热电转换,以及磁流体发电等;另一种方式是将太阳热能通过热机(如汽轮机)带动发电机发电,与常规热力发电类似,只不过是其热能不是来自燃料,而是来自太阳能。太阳能热发电有多种类型,主要有以下五种:塔式系统、槽式系统、盘式系统、太阳池和太阳能塔热气流发电。 前三种是聚光型太阳能热发电系统,后两种是非聚光型。 一些发达国家将太阳能热发电技术作为国家研发重点,制造了数十台各种类型的太阳能热发电示范电站,已达到并网发电的实际应用水平。

二、行业发展运行情况

1.新增和累计装机容量均为全球第一

据国家能源局网站,截至2016年底,中国光伏发电新增装机容量34.54GW,累计装机容量77.42GW,新增和累计装机容量均为全球第一。就发电量而言,中国现在是全球最大太阳能发电国,但就人均来算仍然不及德国,日本和美国。

2.占发电总量的比重很低

中电联行业统计数据显示:2016年,中国大陆全口径发电量5.99万亿千瓦时,同比增长5.2%(国家统计局统计的规模以上电厂发电量为5.91万亿千瓦时,同比增长4.5%);发电设备利用小时3785小时、同比降低203小时。当前,太阳能仅占中国全年总发电量的1%。

2016年中国全口径发电量构成

数据来源:中电联

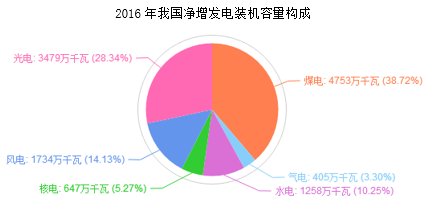

3.装机容量增长速度快

2016年,全国净增发电装机容量1.2亿千瓦、比上年减少2186万千瓦,其中净增非化石能源发电装机7200万千瓦、接近上年水平,而煤电净增规模同比减少1154万千瓦。

参考观研天下发布《2019年中国太阳能发电行业分析报告-行业现状与未来商机预测》

截至2016年底,全国全口径火电装机10.5亿千瓦,同比增长5.3%。全国全口径水电装机3.3亿千瓦,同比增长3.9%。全国并网风电装机1.5亿千瓦,同比增长13.2%,占总装机容量比重为9.0%。全国并网太阳能发电装机容量7742万千瓦(绝大部分为光伏发电),同比增长81.6%。全国核电装机3364万千瓦,同比增长23.8%。

2016年我国净增发电装机容量构成

数据来源:中电联

4.市场格局的改变

西北部地区曾经作为市场主力的格局如今发生了根本改变。国家能源局公布的数字显示,西部地区的份额只占28%,西北以外的地区占了72%,中东部9省份各省新增装机超过了1GW,说明了布局正在向中东部地区和西部以外的地区转移。全国新增光伏发电装机中,西北地区为974万千瓦,占全国的28%;西北以外地区为2480万千瓦,占全国的72%;中东部地区新增装机容量超过100万千瓦的省份达9个,分别是山东322万千瓦、河南244万千瓦、安徽225万千瓦、河北203万千瓦、江西185万千瓦、山西183万千瓦、浙江175万千瓦、湖北138万千瓦、江苏123万千瓦。

分布式光伏发电装机容量发展提速,2016年新增装机容量424万千瓦,比2015年新增装机容量增长200%。中东部地区分布式光伏有较大增长,新增装机排名前5位的省份是浙江(86万千瓦)、山东(75万千瓦)、江苏(53万千瓦)和安徽(46万千瓦)和江西(31万千瓦)。

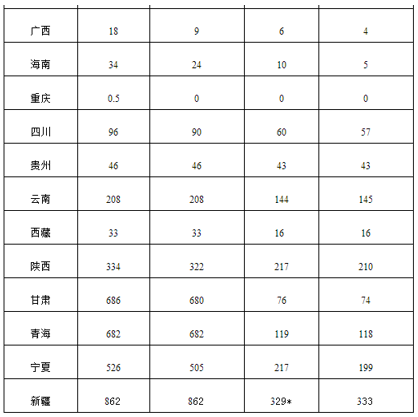

2016年光伏发电统计信息表

数据来源:国家能源局

三、未来前景和挑战1.前景

光伏发电是根据光生伏特效应原理,将太阳光能直接转化为电能。我国的一次能源储量远远低于世界的平均水平,大约只有世界总储量的10%。而太阳能是人类取之不尽用之不竭的可再生能源,具有清洁性、安全性、广泛性、长寿命和免维护性、资源的充足性、可再生以及潜在的经济性等优点,在长期的能源战略中具有重要地位。

国务院印发的《“十三五”节能减排综合工作方案》提出,未来要促进传统产业转型升级,深入实施“中国制造2025”,并且加快新兴产业发展;到2020年,节能环保、新能源装备、新能源汽车等绿色低碳产业总产值突破10万亿元,成为支柱产业。另外,《方案》提出,到2020年,煤炭占能源消费总量比重下降到58%以下,电煤占煤炭消费比重提高到55%以上,非化石能源占能源消费总量比重达到15%,天然气消费比重提高到10%左右。当前,太阳能仅占中国全年总发电量的1%。国家能源局计划至2020年增加光伏发电新增装机容量11000万千瓦;到2030年,中国非化石能源燃料占能源消费总量比重将从11%增加至20%。

2.挑战

一是缺乏科学的管理,造成产能过剩。根据政府的鼓励政策,很多地方都制定了有关太阳能光伏发电的规划,从而强化当地的新能源发展,但在规划过程中,没有充分的考虑到当地的社会经济发展情况及太阳能资源等因素,导致太阳能光伏发展缺乏一定的统筹协调性,因而在很多地方呈现出多晶硅产业的低水平重复建设及产能过剩的现象。例如在天津的某些太阳能光伏企业,是以国家示范工程的方式而建设的,并采取项目业主自有资金投资或自发自用的模式运营,对前期项目的审批、认证与验收进行了相应的监管,但对太阳能光伏企业前期需要的投资融资及后期的维护、经营等却没有规划,导致其没有发挥出真正的作用。

二是政策扶持瓶颈。尽管政府出台了一些有关太阳能光伏市场的扶持政策,例如对分布式太阳能光伏发电站的补偿,但这些相关的政策却没有具体的实施细则,导致没有出现预期的效果。其主要原因有以下三点:一是由于所出台的扶持政策过多的侧重以经济补助为主,却没有设计出一个非常高效的协调机制,因而使很多太阳能光伏企业与电网公司、建筑物业之间出现了不协调;二是虽然有些扶持政策中的补贴比较明确,但地方政府的配套补贴比例不明确、补贴范围不清楚,从而使用户难以估算其安装成本,在一定程度上影响了有关太阳能光伏的发展建设;三是有的扶持政策是短暂性的,只在太阳能光伏安装的初期给予补贴,而对后期过程中的验收、测试及并网等缺少了相关的政策指导,这对太阳能光伏的发展也产生了一定的负面影响。

三是发电成本较高。与传统的化石能源发电方式的成本相比,太阳能光伏发电的成 本要比传统的发电成本高出两到三倍,严重制约了我国太阳能光伏产业的发展。太阳能光伏发电的成本主要取决于其在寿命期限内的发电成本与发电总量。因其前期投入过高,可能会造成个人的投 资困难。如在其安装前期的投资在1万元/千瓦~1.5万元/千瓦时,可能会需要7年的时间才能收回成本。除此之外,在太阳能光伏发 电站运行过程中也会产生其他的费用。

四是标准、检测认证体系不完善。目前,太阳能光伏发电的技术标准及规范,都呈现出不全面与不规范的现象,并存在着一定的滞后性。尽管我国已经颁布了太阳能光伏的相关技术标准,但大部分的太阳能光伏产品的技术仍然存在着不规范性,严重缺少符合建筑要求的太阳能光伏产品的质量标准。由于其标准发布的迟缓,使太阳能光伏检测与认证的机构设备严重不足,直接影响到了检测水平。除此之外,缺乏标准化、规范化的太阳能光伏产品管理机制。

资料来源:观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。