1、新能源发电收入同比持平,净利润受非龙头企业拖累

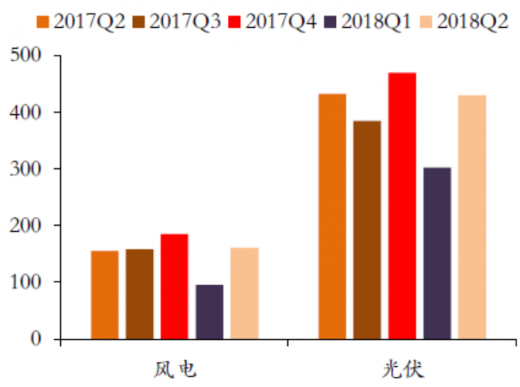

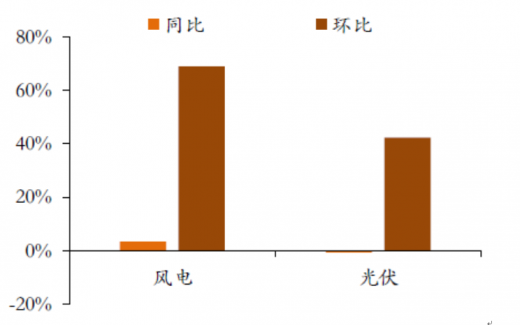

2018Q2新能源发电收入590亿元,同比增长0.45%,环比增长48.67%。细分板块来看风电与光伏2018Q2收入较去年同期均基本持平,同比增速分别为3.35%与-0.59%,行业增速虽然不佳,但更多的反应的是龙头集中效应,例如风电板块龙头金风科技与天顺风能2018Q2收入同比增速分别为14.62%与38.61%,光伏龙头隆基股份Q2收入同比增速更是高达81.99%。

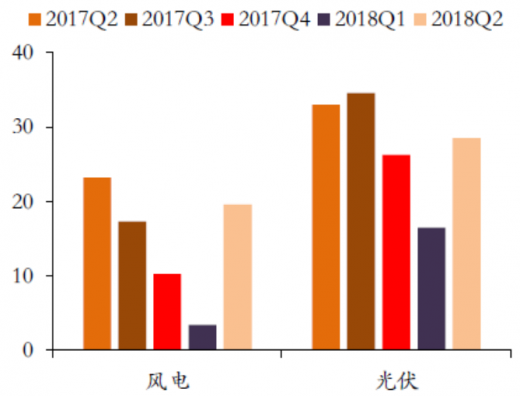

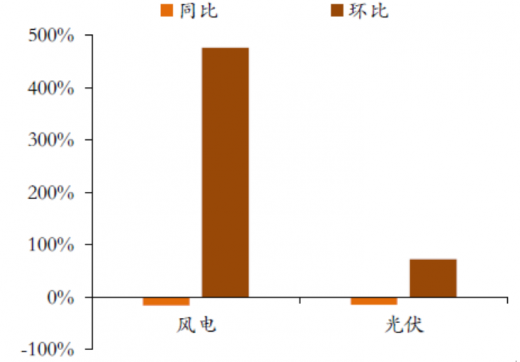

2018Q2新能源发电行业归母净利润48.09亿元,同比下降14.45%,环比增加141.90%。从细分板块来看,2018Q2风电和光伏归母净利润分别为19.59亿元和28.51亿元,同比增速分别为-15.55%和-13.67%。风电和光伏板块受非龙头企业拖累严重,由于风电和光伏多为重资产行业,收入下降时,折旧不变,造成净利润下降更快,风电板块中泰胜风能、湘电股份,光伏板块中向日葵、珈伟股份等企业利润下降幅度甚至超过100%,由盈利转为亏损。

参考观研天下发布《2018-2023年中国新能源发电锂电储能行业发展调研与投资趋势研究报告》

2、新能源发电毛利率稳定,净利率与ROE有所下滑

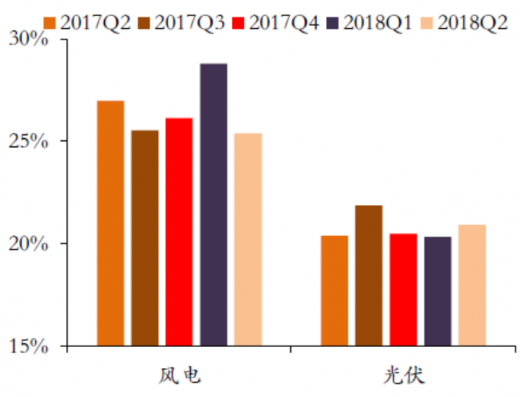

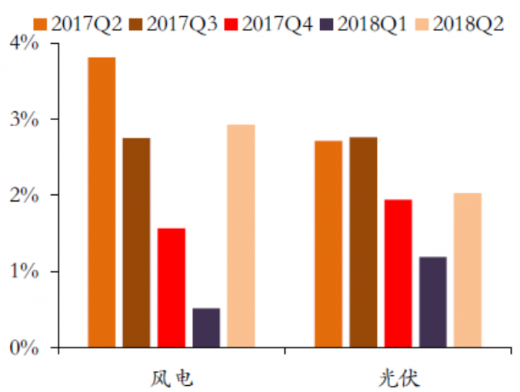

2018Q2新能源发电行业毛利率与净利率分别为22.14%和8.40%,同比分别上升0.01pct和下降1.30pct。细分板块来看,风电毛利率和净利率分别为25.38%和6.68%,分别同比下降1.59%和4.48%;光伏板块毛利率和净利率分别为20.93%和6.80%,分别同比上涨0.54%和下降0.90%。

2018Q2新能源发电行业ROE为2.32%,同比下降0.76pct。细分板块来看,风电和光伏ROE分别为2.93%和2.03%,分别同比下降0.88pct和0.68pct。ROE变化趋势与净利率相同。

3、现金流风电变差,光伏好转,静待第七批补贴目录资金下达

2018Q2新能源发电行业经营现金流净额为36.91亿元,较去年同期减少2.11亿元,减少5.41%,经营现金流净额占当期净利润比例达到76.76%,较去年同期增加7.34pct。细分板块来看,2018Q2风电与光伏板块分别为1.74亿元和35.18亿元,风电板块现金流同比减少86.42%,光伏同比增加34%。2018年6月财政部、国家发展改革委和国家能源局公布了第七批可再生能源补贴目录,据了解,补贴资金或在三季度开始逐步下发,将改善新能源发电行业现金流情况。

2018Q2新能源发电行业应收周转天数(应收账款+应收票据)为173天,同比增加14天,增长8.92%。从细分板块来看,2018Q2风电和光伏应收周转天数分别为261天和140天,同比分别增加12和14天,应收周期略有增加。

2018Q2新能源发电收入590亿元,同比增长0.45%,环比增长48.67%。细分板块来看风电与光伏2018Q2收入较去年同期均基本持平,同比增速分别为3.35%与-0.59%,行业增速虽然不佳,但更多的反应的是龙头集中效应,例如风电板块龙头金风科技与天顺风能2018Q2收入同比增速分别为14.62%与38.61%,光伏龙头隆基股份Q2收入同比增速更是高达81.99%。

新能源发电细分板块收入(亿元)

图表来源:公开资料整理

新能源发电细分板块收入同比增速

图表来源:公开资料整理

2018Q2新能源发电行业归母净利润48.09亿元,同比下降14.45%,环比增加141.90%。从细分板块来看,2018Q2风电和光伏归母净利润分别为19.59亿元和28.51亿元,同比增速分别为-15.55%和-13.67%。风电和光伏板块受非龙头企业拖累严重,由于风电和光伏多为重资产行业,收入下降时,折旧不变,造成净利润下降更快,风电板块中泰胜风能、湘电股份,光伏板块中向日葵、珈伟股份等企业利润下降幅度甚至超过100%,由盈利转为亏损。

参考观研天下发布《2018-2023年中国新能源发电锂电储能行业发展调研与投资趋势研究报告》

新能源发电细分板块归母净利润(亿元)

图表来源:公开资料整理

新能源发电细分板块归母净利润同比增

图表来源:公开资料整理

2、新能源发电毛利率稳定,净利率与ROE有所下滑

2018Q2新能源发电行业毛利率与净利率分别为22.14%和8.40%,同比分别上升0.01pct和下降1.30pct。细分板块来看,风电毛利率和净利率分别为25.38%和6.68%,分别同比下降1.59%和4.48%;光伏板块毛利率和净利率分别为20.93%和6.80%,分别同比上涨0.54%和下降0.90%。

新能源发电细分板块毛利率

图表来源:公开资料整理

新能源发电细分板块净利率

图表来源:公开资料整理

2018Q2新能源发电行业ROE为2.32%,同比下降0.76pct。细分板块来看,风电和光伏ROE分别为2.93%和2.03%,分别同比下降0.88pct和0.68pct。ROE变化趋势与净利率相同。

新能源发电细分板块ROE

图表来源:公开资料整理

新能源发电细分板块净资产(亿元)

图表来源:公开资料整理

3、现金流风电变差,光伏好转,静待第七批补贴目录资金下达

2018Q2新能源发电行业经营现金流净额为36.91亿元,较去年同期减少2.11亿元,减少5.41%,经营现金流净额占当期净利润比例达到76.76%,较去年同期增加7.34pct。细分板块来看,2018Q2风电与光伏板块分别为1.74亿元和35.18亿元,风电板块现金流同比减少86.42%,光伏同比增加34%。2018年6月财政部、国家发展改革委和国家能源局公布了第七批可再生能源补贴目录,据了解,补贴资金或在三季度开始逐步下发,将改善新能源发电行业现金流情况。

新能源发电行业细分板块经营现金流净额(亿元)

图表来源:公开资料整理

2018Q2新能源发电行业应收周转天数(应收账款+应收票据)为173天,同比增加14天,增长8.92%。从细分板块来看,2018Q2风电和光伏应收周转天数分别为261天和140天,同比分别增加12和14天,应收周期略有增加。

新能源发电细分板块应收周转天数

图表来源:公开资料整理

新能源发电细分板块应收票据+应收账款(亿元)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。