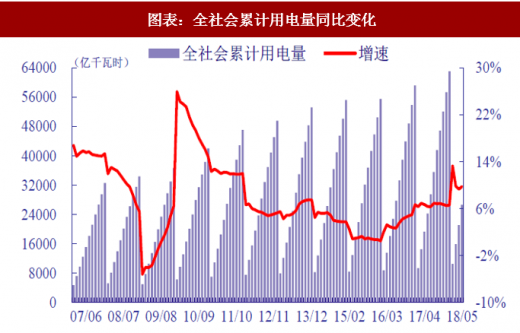

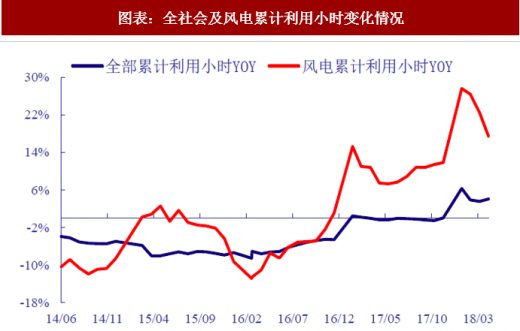

全社会用电需求保持强劲增长,风电数据持续向好。2018 年以来,我国工业生产数据回暖,带动电力消费实现快速增长。1-5 月全国用电需求同比增长 9.8%,远高于中电联预测的全年 5.5%增速。其中,风电 1-5 月累计发电量同比提升 24.8%,利用小时增加 17.5%,风电利用率自 2017 年进入持续上行通道。一季度弃风率已降至 8.5%。

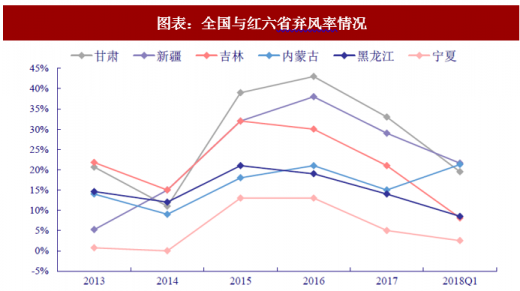

宁夏、内蒙古、黑龙江三省率先解除红色预警。弃风率上升导致资源浪费,发改委与能源局出台多项政策缓解弃风限电问题。2017 年,内蒙古、黑龙江、吉林、宁夏、甘肃、新疆六个省份被列为红色预警区域,能源局规定该区域不得核准建设新的风电项目。产能收缩助推利用率改善,2018 年一季度 8.5%的弃风率较 2016 年 17.1%降幅显著。2018 年 3 月 7 日,能源局发布《2018 年度风电投资监测预警结果的通知》,内蒙古、黑龙江地区风电预警结果转为橙色,宁夏转为绿色(弃风率 20%为红色解禁分界线)。但由于北方审批仍受限制,南方项目上马周期长、环保要求趋严,再加之存在运营商调控市场容量的可能性,或对新增装机规模造成一定的负面影响。

配额政策保障风电消纳比例。为确保新能源长期发展达标,2018 年 3 月国家能源局发布《可再生能源电力配额及考核办法(征求意见稿)》。该政策一方面可促进可再生能源的存量消纳,提高风电消纳比例;另一方面,由于多数省份目前电力结构与配额目标存在缺口,且配额目标逐年上升,有望催生增量空间。对于内蒙古、云南等消纳大省,虽然目前消纳比已高于配额目标,但由于配额电力可以跨区交易,这些可再生能源丰富的地区仍有动力提升装机规模。

竞价上网政策出台,“成本为王”时代到来,行业面临优胜劣汰。近日,国家能源局印发 “2018 年度风电建设通知”及配发“竞争配置指导方案(试行)”,要求全国自 2019 年起(尚未印发 2018 风电年度建设方案的省份从通知颁布之日起),新增核准的集中式陆上风电项目和海上风电项目全部通过竞争方式配置和确定上网电价。

参考观研天下发布《2018年中国海上风电行业分析报告-市场深度调研与发展趋势研究》

我们认为该新政对于风电项目的影响可归纳为三方面:1)竞价的前提是解决弃风限电问题,可有效保障项目收益。“指导方案”明确指出参与竞争的项目必须具备接网和消纳条件,建成后达到最低保障收购年利用小时数(或弃风率不超过 5%);2)非技术成本有望得到有效控制。中国风能协会表示,我国风电设备制造成本远低于国外,但投资成本和度电成本反而高于国外。原因主要是弃风限电以及资源错配、路条转让等非技术成本。“指导方案”实际上是要求地方政府改变通过行政审批方式,采用市场竞争方式配置资源;3)竞价上网加速行业优胜劣汰。上网电价下移,运营商对于项目全运行周期的成本控制要求提高,势必会向中上游传导压力,行业面临淘汰整合。造价低、技术领先、后期维护成本低的设备商将占据优势,市占率有望得到进一步提升。

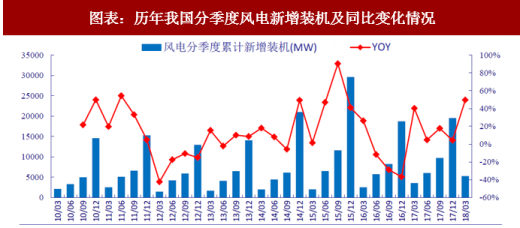

1-5 月风电新机不达预期,但远期增长空间可观。2017 年 7 月国家能源局公布《2017-2020 年风电新增建设规划方案》,其中规划 2018 年风电新增装机规模为 28.84GW(不包括“红六省”),较 2017 年 19.52GW 有望实现明显增长。但截止 2018 年 5 月,风电累计新增装机仅为 6.3GW,同比增长 20.1%,增速较年初持续放缓。市场调研结果显示,截至 2017 年底我国风电核准未建设项目存量近 100GW,为享受高电价这部分装机需要在 2019 年之前开工建设,行业或将迎来“开工潮”,带动风机设备商出货量。2020 年风电实现与火电同价竞争后,其成长空间或将更为可观。

图表:全社会累计用电量同比变化

资料来源:观研天下整理

图表:全社会及风电累计利用小时变化情况

资料来源:观研天下整理

宁夏、内蒙古、黑龙江三省率先解除红色预警。弃风率上升导致资源浪费,发改委与能源局出台多项政策缓解弃风限电问题。2017 年,内蒙古、黑龙江、吉林、宁夏、甘肃、新疆六个省份被列为红色预警区域,能源局规定该区域不得核准建设新的风电项目。产能收缩助推利用率改善,2018 年一季度 8.5%的弃风率较 2016 年 17.1%降幅显著。2018 年 3 月 7 日,能源局发布《2018 年度风电投资监测预警结果的通知》,内蒙古、黑龙江地区风电预警结果转为橙色,宁夏转为绿色(弃风率 20%为红色解禁分界线)。但由于北方审批仍受限制,南方项目上马周期长、环保要求趋严,再加之存在运营商调控市场容量的可能性,或对新增装机规模造成一定的负面影响。

图表:全国与红六省弃风率情况

资料来源:观研天下整理

图表:2018 年风电预警省份

资料来源:观研天下整理

配额政策保障风电消纳比例。为确保新能源长期发展达标,2018 年 3 月国家能源局发布《可再生能源电力配额及考核办法(征求意见稿)》。该政策一方面可促进可再生能源的存量消纳,提高风电消纳比例;另一方面,由于多数省份目前电力结构与配额目标存在缺口,且配额目标逐年上升,有望催生增量空间。对于内蒙古、云南等消纳大省,虽然目前消纳比已高于配额目标,但由于配额电力可以跨区交易,这些可再生能源丰富的地区仍有动力提升装机规模。

图表:全国各省配额制政策规定可再生能源消纳比例情况

资料来源:观研天下整理

竞价上网政策出台,“成本为王”时代到来,行业面临优胜劣汰。近日,国家能源局印发 “2018 年度风电建设通知”及配发“竞争配置指导方案(试行)”,要求全国自 2019 年起(尚未印发 2018 风电年度建设方案的省份从通知颁布之日起),新增核准的集中式陆上风电项目和海上风电项目全部通过竞争方式配置和确定上网电价。

参考观研天下发布《2018年中国海上风电行业分析报告-市场深度调研与发展趋势研究》

我们认为该新政对于风电项目的影响可归纳为三方面:1)竞价的前提是解决弃风限电问题,可有效保障项目收益。“指导方案”明确指出参与竞争的项目必须具备接网和消纳条件,建成后达到最低保障收购年利用小时数(或弃风率不超过 5%);2)非技术成本有望得到有效控制。中国风能协会表示,我国风电设备制造成本远低于国外,但投资成本和度电成本反而高于国外。原因主要是弃风限电以及资源错配、路条转让等非技术成本。“指导方案”实际上是要求地方政府改变通过行政审批方式,采用市场竞争方式配置资源;3)竞价上网加速行业优胜劣汰。上网电价下移,运营商对于项目全运行周期的成本控制要求提高,势必会向中上游传导压力,行业面临淘汰整合。造价低、技术领先、后期维护成本低的设备商将占据优势,市占率有望得到进一步提升。

图表:历年我国分季度风电新增装机及同比变化情况

资料来源:观研天下整理

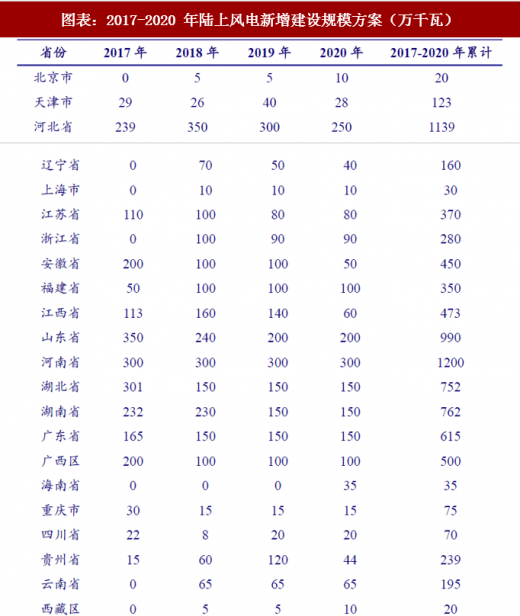

1-5 月风电新机不达预期,但远期增长空间可观。2017 年 7 月国家能源局公布《2017-2020 年风电新增建设规划方案》,其中规划 2018 年风电新增装机规模为 28.84GW(不包括“红六省”),较 2017 年 19.52GW 有望实现明显增长。但截止 2018 年 5 月,风电累计新增装机仅为 6.3GW,同比增长 20.1%,增速较年初持续放缓。市场调研结果显示,截至 2017 年底我国风电核准未建设项目存量近 100GW,为享受高电价这部分装机需要在 2019 年之前开工建设,行业或将迎来“开工潮”,带动风机设备商出货量。2020 年风电实现与火电同价竞争后,其成长空间或将更为可观。

图表:中国未来几年风电市场装机增量预测

资料来源:观研天下整理

图表:2017-2020 年陆上风电新增建设规模方案(万千瓦)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。