风能是一种清洁而稳定的新能源,在环境污染和温室气体排放日益严重的今天,风力发电作为全球公认可以有效减缓气候变化、提高能源安全、促进低碳经济增长的方案,得到各国政府、机构和企业等的高度关注。此外,由于风电技术相对成熟,且具有更高的成本效益和资源有效性,因此,风电也成为近年来世界上增长最快的能源之一。

一、全球风电行业发展概况

2016 年的风电市场由中国、美国、德国和印度引领,法国、土耳其和荷兰等国的表现超过预期,尽管在年新增装机上,2016 年未能超过创纪录的 2015 年,但仍然达到了一个相当令人满意的水平。根据全球风能理二会发布的《全球风电发展年报》显示,2016 年全球风电新增装机容量 54,642MW,同比下降 14.1%,其中,中国风电新增装机容量达 23,370MW,占 2016 年全球风电新增装机容量的 42.8%。到 2016 年年底,全球风电累计装机容量达到 486,790MW,累计同比增长 12.5%。其中,截至 2016 年底,中国风电装机总量达到 168,732MW,占全球风电累计装机总量的 34.7%。

图表:2001-2016年全球风电装机累计容量

图表来源:公开资料整理

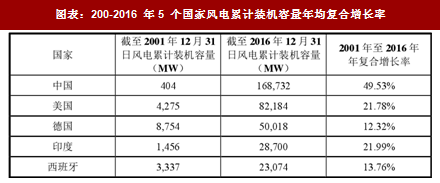

按照 2016 年底的风电累计装机容量计算,全球前五大风电市场依次为中国、美国、德国、印度和西班牙。

图表:200-2016 年5 个国家风电累计装机容量年均复合增长率

图表来源:公开资料整理

二、我国风电行业概况

目前,我国已经成为全球风力发电规模最大、增长最快的市场。根据全球风能理二会(Global Wind Energy Council)统计数据,全球风电累计装机容量从截至 2001 年 12 月 31 日的 23,900MW 增至截至 2016 年 12 月 31 日的 486,790MW,年复合增长率为 22.25%,而同期我国风电累计装机容量的年复合增长率为49.53%,增长率位居全球第一;2016 年,我国新增风电装机容量 23,370MW,占当年全球新增装机容量的 42.8%,位居全球第一。

1、我国风能资源概况

我国幅员辽阔、海岸线长,陆地面积约为 960 万平方千米,海岸线(包括岛屿)达 32,000 千米,拥有丰富的风能资源,并具有巨大的风能发展潜力。根据中国气象局 2014 年公布的 新评估结果,我国陆地 70 米高度风功率密度达到150 瓦/平方米以上的风能资源技术可开发量为 72 亿千瓦,风功率密度达到 200 瓦/平方米以上的风能资源技术可开发量为 50 亿千瓦;80 米高度风功率密度达到 150 瓦/平方米以上的风能资源技术可开发量为 102 亿千瓦,达到 200 瓦/平方米以上的风能资源技术可开发量为 75 亿千瓦。

(1)风能资源的地域分布

我国的风能资源分布广泛,其中较为丰富的地区主要集中在东南沿海及附近岛屿以及北部(东北、华北、西北)地区,内陆也有个别风能丰富点。此外,近海风能资源也非常丰富。

A.沿海及其岛屿地区风能丰富带:沿海及其岛屿地区包括山东、江苏、上海、浙江、福建、广东、广西和海南等省(市)沿海近 10 千米宽的地带,年风功率密度在 200 瓦/平方米以上,风功率密度线平行于海岸线。

B.北部地区风能丰富带:北部地区风能丰富带包括东北三省、河北、内蒙古、甘肃、宁夏和新疆等省(自治区)近 200 千米宽的地带。风功率密度在 200-300 瓦/平方米以上,有的可达 500 瓦/平方米以上,如阿拉山口、达坂城、辉腾锡勒、锡林浩特的灰腾梁、承德围场等。

C.内陆风能丰富区:风功率密度一般在 100 瓦/平方米以下,但是在一些地区由于湖泊和特殊地形的影响,风能资源也较丰富。

D.近海风能丰富区:东部沿海水深 5-20 米的海域面积辽阔,但受到航线、港口、养殖等海洋功能区划的限制,近海实际的技术可开发风能资源量远远小于陆上。不过在江苏、福建、山东和广东等地,近海风能资源丰富,距离电力负荷中心很近,近海风电可以成为这些地区未来发展的一项重要的清洁能源。

我国风能资源地理分布与现有电力负荷不匹配。沿海地区电力负荷大,但是风能资源丰富的陆地面积小;北部地区风能资源很丰富,电力负荷却较小,给风电的经济开发带来困难。由于大多数风能资源丰富区,远离电力负荷中心,电网建设薄弱,大规模开发需要电网延伸的支撑。

(2)风能资源的季节分布

我国风能资源的季节性很强,一般春、秋和冬季丰富,夏季贫乏,不过风能资源的季节分布恰好与水能资源互补。我国水能资源是夏季丰富,雨季在南方大致是 3-6 月或 4-7 月,因此,大规模发展风力发电可以在一定程度上弥补我国水电冬春两季枯水期发电电力和电量的不足。

2、我国风电产业的发展及现状

我国风电场建设始于 20 世纪 80 年代,在其后的十余年中,经历了初期示范阶段和产业化建立阶段,装机容量平稳、缓慢增长。自 2003 年起,随着国家发改委首期风电特许权项目的招标,风电场建设进入规模化及国产化阶段,装机容量增长迅速。特别是 2006 年开始,连续四年装机容量翻番,形成了爆发式的增长。近年来我国风电的快速发展,得益于明确的规划和不断更新升级的发展目标,使得地方政府、电网企业、运营企业和制造企业坚定了对风电发展的信心,并且有了一个努力的方向和目标;风电的快速发展,也促使规划目标不断地修正和完善。在 2003 年召开的全国大型风电场建设前期工作会议上,国家发改委部署开展全国大型风电场建设前期工作,要求各地开展风能资源详查、风电场规划选址和大型风电场预可行性研究工作。通过此项工作,各省(自治区、直辖市)基本摸清了风能资源储量,结合风电场选址,提出了各自的规划目标,为风电的快速发展打下了良好的基础。

目前我国已经成为全球风力发电规模最大、增长最快的市场。据全球风能理二会的统计,2010 年,我国除台湾省以外共新增风电机组 12,904 台,新增装机容量达 18,928MW,2011 年新增装机容量 17,631MW,保持全球新增装机容量第一的排名,2012 年新增装机容量 12,960MW,位列全球新增装机容量第二位,2013 年新增装机容量 16,089 MW,全球新增装机容量第一。2010 年底我国累计风电装机容量为 44,733MW,全球累计装机容量排名由 2008 年的第 4 位、2009 年的第 2 位上升到第 1 位。2016 年我国新增风电装机容量 23,370MW,占当年全球新增装机容量的 42.8%,截至 2016 年底我国风电累计装机容量为 168,732MW,占全球累计装机容量的 34.7%,位居全球第一。

图表:2001 年-2016 年,我国风电累计装机容量及年增长率

图表来源:公开资料整理

图表:2002 年至 2016 年,我国风电年度新增装机容量及增长率

图表来源:公开资料整理

3、我国风电行业发展模式

(1)大规模集中开发是我国“十一五”期间风电开发的主要模式

为更好推动我国风电发展,国家发改委于 2008 年提出了按照“建设大基地、融入大电网”的要求,规划建设八个千万千瓦级风电基地的发展目标。八个千万千瓦级风电基地分别位于甘肃酒泉、新疆哈密、河北、吉林、内蒙古东部、内蒙古西部、江苏、山东等风能资源丰富的地区。根据规划,到 2020 年,在配套电网建成的前提下,各风电基地具备总装机 1.4 亿 kW 的潜力。

(2)规模化和分布式发展相结合成为“十二五”期间新的发展模式

在大规模集中开发的模式下,风电场建设密集,但绝大部分分布于“三北” (华北、西北、东北)地区,远离东南部电力消费地区,使得风电并网难度较高。

参考观研天下发布《2018-2024年中国风力发电设备制造行业市场供需现状调研及投资价值前景评估报告》

因此,国家能源局提出,未来几年我国的风电发展模式为:“大型风电基地建设为中心,规模化和分布式发展相结合”,即在过去建立大基地融入大电网促进风电规模化发展的基础上,支持资源不太丰富的地区,发展低风速风电场,倡导分散式开发模式。这样能避免风电场的过于集中对电网造成的压力,尤其是在东部建设低风速风电场可以就近为东部电力负荷较大的地区供电,缓解电网输配电压力。

4、我国风电行业发展的区域特征

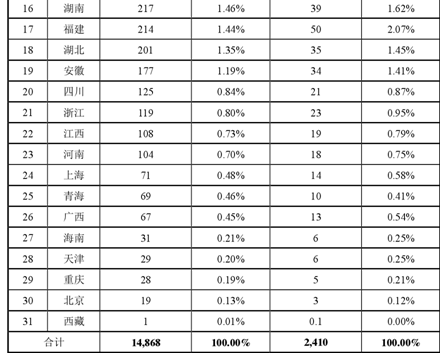

根据国家能源局的不完全统计,截至 2016 年 12 月 31 日,我国有 31 个省、市、自治区(不含港、澳、台地区)已实现风电场并网发电,风电累计并网装机容量超过 1GW 的省份为 23 个,其中超过 2GW 的省份为 18 个。内蒙古自治区领跑我国风电发展,紧随其后的是新疆和甘肃省,前十名省份并网装机容量合计占全国装机容量的 76.31%。

图表:2016 年各省风电并网装机容量及发电量

图表来源:公开资料整理

注:新疆地区数据为新疆维吾尔自治区与新疆生产建设兵团合计值。

2016 年,全国风电保持良好发展势头,根据国家能源局统计资料,全年新增风电装机 1,934 万千瓦,累计并网装机容量达到 1.49 亿千瓦,占全部发电装机容量的 9%,风电发电量 2,410 亿千瓦时,占全部发电量的 4%。2016 年,全国风电平均利用小时数 1,742 小时,同比增加 18 小时,全年弃风电量 496 亿千瓦时。

图表:2016 年我国风电产业发展并网运行统计数据

图表来源:公开资料整理

注:新疆地区数据为新疆维吾尔自治区与新疆生产建设兵团合计值。

5、我国风电行业发展趋势

为满足“十二五”规划 1 亿 kW 的风电装机目标,我国确定了三条具体的风电规划路径,分别为陆上大型基地建设、陆上分散式并网开发、海上风电基地建设。我国政府承诺到 2020 年我国非化石能源占一次能源消费比重达到 15%,到2030 年要达到 20%。根据《风电发展“十三五”规划》,到 2020 年底,风电累计并网装机容量确保达到 2.1 亿千瓦以上,其中海上风电并网装机容量达到 500 万千瓦以上;风电年发电量确保达到 4,200 亿千瓦时,约占全国总发电量的 6%。

“十三五”期间,我国将继续落实三条风电规划路径,具体如下:

(1)继续建设陆上大型基地。虽然八大千万千瓦级风电基地是我国风电 为集中的地区,但其开发空间仍非常广阔。根据国家《新能源产业振兴规划》草案,到 2020 年,八大千万千瓦级风电基地的装机容量将超过 1.35 亿 kW,保证我国3,000 多亿千瓦时电能的输出和消纳,实现国家可再生能源中长期规划的目标。

(2)进行陆上分散式并网开发。山西、辽宁、黑龙江、宁夏等部分地区,风能资源品质和建设条件较好,适宜开发建设中小型风电场。河南、江西、湖南、湖北、安徽、云南、四川、贵州以及其他内陆省份,也有一些资源条件和建设条件较好、适宜进行分散式并网开发的场址。“十三五”期间,我国将在上述地区因地制宜开发建设中小型风电项目。

(3)建设海上风电基地。在江苏、山东、河北、上海、浙江、福建、广东、广西和海南等沿海区域开发建设海上风电场。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。