一、输配电价、新增配网等电网最核心业务逐步放开

表:9号文以来核心政策时间政策

资料来源:观研天下整理

参考观研天下发布《2018-2023年中国电力设备产业市场运营规模现状与未来发展方向研究报告》

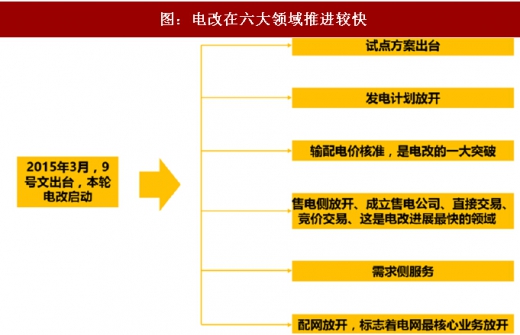

本轮电改在六大领域推进较快:试点方案出台,发电计划放开,输配电价核准,售电侧放开、成立售电公司、直接交易、竞价交易,需求侧服务,配网放开。

今年以来,电改进一步进入深水区:输配电价改革、新增配网放开。

图:电改在六大领域推进较快

资料来源:观研天下整理

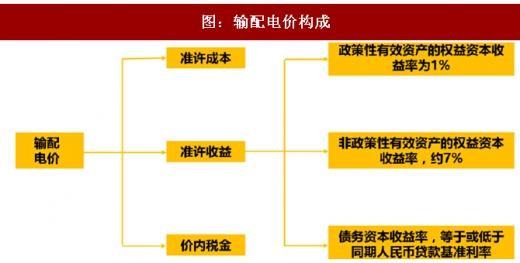

1、电网最核心业务放开:全面推进输配电价改革

随着输配电价核准提速,并明确较低的输配电准许收益率,电网公司收入由买卖差价变为输配电价,电网公司有望变成真正的公用事业公司,从根子上打破电网垄断利润,让利于用户。

图:输配电价构成

资料来源:观研天下整理

2、电网最核心业务放开:新增配网放开

2016年10月,发改委、能源局共同发布《有序放开配电网业务管理办法》。2016年12月,发改委、能源局明确105个项目为第一批增量配电业务改革试点项目。2017年11月,发改委、能源局明确,在总结第一批增量配电业务改革试点经验的基础上,确定秦皇岛经济技术开发区试点项目等89个项目,作为第二批增量配电业务改革试点。

配网放开,是电力体制改革最重要的环节之一。,配网放开相对于售电放开、竞价交易,对电网公司的冲击更大,标志着社会资本进入电网最核心的电网建设运营领域。随着配网的推进,相关公司有望介入配网的设计、建设、设备、运营、检修等环节,业务范围及利润有望持续扩大。

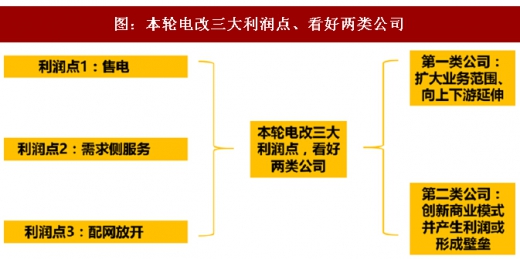

二、看好配网放开带来的利润,但仍需跟踪进展

图:本轮电改三大利润点、看好两类公司

资料来源:观研天下整理

在售电领域,售电市场建立初期,部分售电公司有望利用政策的不够完善,获得高额利润,但随着政策的完善,售电公司竞争日趋激烈,售电价差带来的高额利润已不可持续。

在需求侧服务领域,相关公司利润获取比较慢,部分公司依靠提供设计、安装、售电平台获取一定利润,但利润体量仍较小。

电改领域,最值得关注的是新增配网领域。配网建设运营放开,有望成为未来几年主要的利润点之一,电网公司的配网招标、投资放缓或持平成为长期趋势。而随着第一批105个增量配电项目获批(2017年3月31日,宁东增量配电项目获批,成为第106个增量配网)、第二批89个增量配电项目获批,配网的利润增长点在增量配网。增量配网市场放开,园区资产价值重估,新增配网将成为重要利润来源。

新增配网项目利润空间估算

假定每个新增配网投资3亿,配网建设总包净利率7%,年售电量10亿度;设备占总投资四分之一,净利率10%;输配电价0.07元/度;售电公司价差按照0.03元/度计算。

表:增量配网带来的利润空间

资料来源:观研天下整理

三、中国制造崛起,看好稳定增长、技术领先的龙头

1、今年白马龙头涨幅巨大

今年以来,电气设备白马龙头涨幅可观;自6月20日A股被宣布纳入MSCI相关指数后,行业龙头进一步收到追捧。其中,重点推荐的光伏龙头隆基股份、工控龙头汇川技术、继电器龙头宏发股份今年涨幅较大,7月24日发布光伏行业报告,重点推荐的隆基股份、通威股份、阳光电源、林洋能源大涨,9月发布报告重点推荐的风电行业,龙头公司金风科技近期也持续上涨。,是由于部分龙头业绩超预期、具备成长属性,以及市场给优质龙头估值溢价,形成戴维斯双击。

2、高端制造:政策导向、产业升级、进口替代,多重利好因素推动,行业潜力巨大

近期,国家持续出台政策支持先进制造业。

11月20日,国务院办公厅印发《关于创建“中国制造2025”国家级示范区的通知》,对“中国制造2025”国家级示范区创建工作进行全面部署。《通知》指出,通过创建示范区,鼓励和支持地方探索实体经济尤其是制造业转型升级的新路径、新模式,对于加快实施《中国制造2025》,推动制造业转型升级,提高实体经济发展质量,加强制造强国建设具有重要意义。

11月19日,国务院印发《关于深化“互联网+先进制造业”发展工业互联网的指导意见》(以下简称《意见》)。明确:推动互联网和实体经济深度融合,聚焦发展智能、绿色的先进制造业,构建网络、平台、安全三大功能体系,增强工业互联网产业供给能力,持续提升我国工业互联网发展水平,深入推进“互联网+”,形成实体经济与网络相互促进、同步提升的良好格局,有力推动现代化经济体系建设。

11月16日,“2017年中国智能制造系统解决方案大会”在北京召开,大会的主题是以系统解决方案推动智能制造创新发展。工信部装备工业司领导明确,首先要培育智能制造系统解决方案供应商,建立健全市场环境,确立供应商推荐制度;其次要依托智能制造工程,通过试点示范、新模式应用、关键标准研制、公共服务平台等措施和手段,支持并引导龙头企业向专业化的系统解决方案供应商发展。

11月9日,工信部下发了《高端智能再制造行动计划(2018-2020年)》(下称《行动计划》)。《行动计划》指出,到2020年,突破一批制约我国高端智能再制造发展的拆解、检测、成形加工等关键共性技术,智能检测、成形加工技术达到国际先进水平;推动建立100家高端智能再制造示范企业、技术研发中心、服务企业、信息服务平台、产业集聚区等,带动我国再制造产业规模达到2000亿元。

11月7日-11日,第十九届中国国际工业博览会在上海举行,诸多智能制造解决方案、人工智能应用技术将在本届大会中登场,并推动人工智能市场再度升温,引领中国制造向智能化、绿色化和服务型升级,加快实现从制造大国走向制造强国。

预计国家一系列政策将对整个工控产业带来一系列正效应,将与“中国制造2025”及“十三五”规划共同引导工控行业的未来发展,产业升级和进口替代将为国内工控产业提供持续强大的发展动力,以机器人应用为代表的智能制造新模式将助推中国产业经济转型和走向中高端,我国已连续四年成为全球第一大工业机器人市场,预计未来工控行业将迎来一个黄金的发展时期。

从宏观经济指标来看,受益于工控下游OEM持续回暖,工控公司三季度收入利润保持较快增长。考虑到“中国制造2025”推动的产业升级与进口替代的大趋势,看好国内致力于技术研发,不断向高端PLC、伺服以及智能装置(机器视觉及工业机器人)产业迈进的小型PLC龙头信捷电气,看好在伺服、通用变频、PLC、电梯等领域增速迅速的工控龙头汇川技术。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。