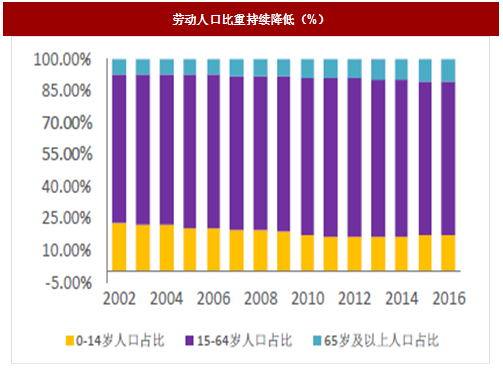

(一)劳动人口比重持续降低,制造自动化加速

近些年我国人口结构发生了变化,人口老龄化趋势明显,劳动人口比重(15岁-64岁)持续下降,国家统计局的数据显示:15-64岁劳动人口比例从2010年最高74.5%降至2016年72.6%,但制造业人均工资却持续攀升。人口红利的消退叠加劳动成本的增长将推动制造业向自动化发展。

参考观研天下相关发布的《2018-2023年中国工控市场竞争现状分析与投资价值评估报告》

图:劳动人口比重持续降低(%)

图:劳动人口比重持续降低(%)

随着我国智能装备制造行业的快速发展,进一步整合产业创新资源,工业转型升级、劳动力成本不断攀升及机器人生产成本下降将推动工业机器人的发展。根据数据2016年我国工业机器人销量达到了9万台,同比增长31%,发展势头迅猛。《中国制造2025》产业技术路线蓝图预计,到2020 年工业机器人销量将达到15 万台,保有量达到80 万台。我国工业自动化水平仍有较大提升空间,除工业机器人未来将被大范围使用外,为了实现过程自动化,伺服系统等工控产品长期增长趋势明确。

图:我国工业机器人销量持续增长

(二)工控行业复苏明显,有望迎来高速发展

工控行业景气度准确率较高的宏观指标包括PMI、制造业固定资产投资完成额。根据数据来看,我国PMI自去年8月以来连续14个月位于荣枯线之上,9月达到52.40,为近几年历史新高,虽然10月有所回落,但是仍然达到51.60,目前仍处于高位。由以上来看,我国PMI复苏趋势明显。

同时,制造业固定资产完成额自16年8月起呈现回升态势,17年10月累计同比达到4.10%,连续14个月稳定在3%以上,不难得出市场对工业固定资产投资的信心平稳提升。

图:我国PMI指数变化(%)

图:制造业固定资产投资完成额:累计同比(%)

受固定资产投资稳步增长利好刺激,我国工控市场持续回暖。2015年工控行业同比下滑8.1%;2016年一季度下降5-6%,但是下半年起,受工业自动化进程加快以及固定资产投资加速等利好带动,工控市场迎来了复苏回暖,四季度增长6-7%,全年增长约1%,行业规模达到1400 亿。考虑到行业复苏迹象明显,预计2017全年市场规模增长5%以上,有望达到1470亿元。

图:我国工控市场开始复苏

(三)工控行业投资建议

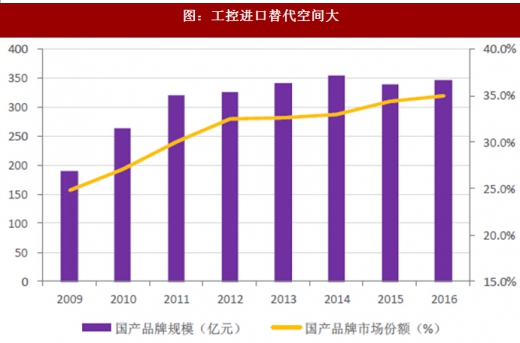

我国工控行业起步较晚,国内所有工控产品发展的过程均是进口替代的过程,近年来,我国本土自动化产品价高性价等优势市场份额稳步提,2009年本土品牌市占率24.8%,到2016年市占率已达35%,增长超过10%。

图:工控进口替代空间大

在工控领域,我们推荐:

信捷电气:公司作为本土小型PLC 龙头, 2015年数据显示:公司已成为小型可编程控制器市场份额排名第一的内资企业。公司凭借高性价比优势,在与欧美、日本和台湾厂商竞争中,占据国内约5%的市场份额,表现抢眼。2016年12月公司上市,我们认为随着品牌知名度的提升和技术实力的逐渐加强,公司有望继续向国外一线品牌看齐,看好公司在工控产品进口替代中的表现。

此外,伺服系统是公司研发和销售的重点产品,研发投入比较大,伺服类的产品性能提升较快,凭借公司在控制类产品的市场优势,销售收入增长较快,2016年伺服系统实现收入0.77亿收入,同比增长26.20%。考虑到公司募投6.5万台高端伺服产能,投产后公司伺服系统产能将扩大一倍,预计伺服系统未来将成为公司第二主业。

汇川技术:公司深耕工控自动化领域,作为国内工控龙头,是国内最大的中低压变频器与伺服系统供应商,市场份额3.4%,进口替代空间巨大;公司还是全球领先的电梯一体化控制器供应商,未来低压变频器业务仍将保持稳定增长。

在客车电控领域,公司依然是龙头企业,目前主要是给宇通客车供货,宇通客车17年上半年新能源客车销量同比下滑约54.7%,对公司业绩有所影响。但是随着新能源客车行业第三季度产销持续好转,将拉动相关业务业绩的放量。此外,公司收购江苏经纬切入轨道交通领域,有望打造新的业绩增长点。

英威腾:公司致力于成为全球领先的工业自动化和能源电力领域的产品和服务提供者。目前公司的业务涵盖了工业自动化、轨道交通、新能源汽车和网络能源四大块业务。

公司前三季度新能源汽车电控出货量约2亿元,相比去年大幅增长。公司目前主要出货来自客车和物流车,尤其物流车电控已给东风、五菱等多家客户使用,有望成为物流车电控的主流供应商,客车电控已通过宇通的供应商资质审核,客户仍在不断拓展,考虑到新新能源汽车行情的持续火热,公司相关业务业绩爆发可期。

公司的通用变频器竞争力强,公司在2016 年推出GD20、GD300-01A 和GD300-21、EC300 等新产品,Goodrive20 高性能矢量变频器获得了2016中国自动化领域十大年度最具竞争力创新产品。专用变频器方面,公司推出了针对不同行业的行业专用变频器,为细分行业提供一体化的整体解决方案。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。