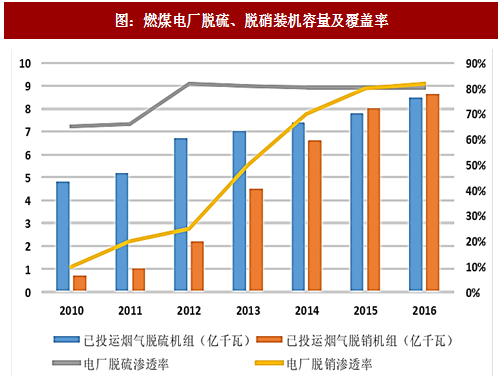

根据中电联发布的《2016 年全国电力工业统计快报一览表》显示,截止 2016 年底,全国发电装机容量共计 16.46 亿千瓦(新增 1.21 亿千瓦);其中,火电装机容量 10.54 亿千瓦(新增 4836 万千瓦),包括燃煤装机容量 9.43 亿千瓦、燃气装机容量 7008 万千瓦。《脱硫脱硝行业 2016 年发展报告》显示,全国 2016 年已投运烟气脱硫和脱硝机组容量分别为8.48和8.64亿千瓦,占全国火电机组的80.5%和82%,占全国煤电机组容量的 90.0%和 91.7%。从近几年的变化率来看,火电脱硫机组规模基本维持每年 4-8%的增速,而脱硝机组经过 2012-2014 年的高速增长后,近几年增长率开始回落。以上数据说明,火电脱硫脱硝增长放缓,市场趋于饱和。

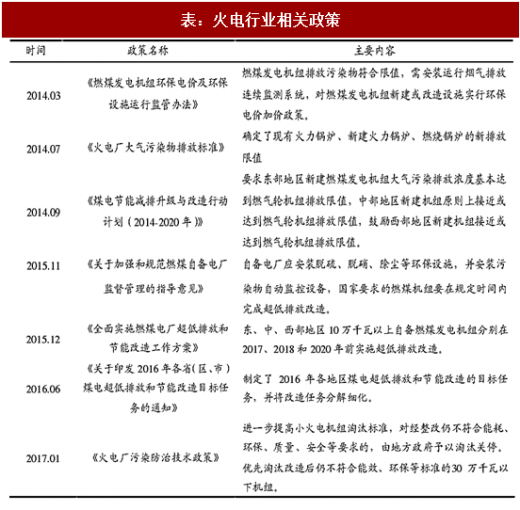

2015年底,《全面实施燃煤电厂超低排放和节能改造工作方案》出台,文件明确了燃煤机组全面实施超低排放改造。此外,相关的补贴政策在推进超低改造的过程中也陆续出台,补贴在电价、发电量和排污费方面对超低排放的企业。超低排放改造是指通过对燃煤电厂的脱硫、脱硝、除尘装置进行改造,达到接近燃气电厂的排放标准,即氮氧化物、二氧化硫和烟(粉)尘排放浓度低于 35、50 和 10mg/m3。

2016年,国内燃煤电站脱硫脱硝行业全面进入超低排放改造的高峰,脱硫脱硝行业营业收入的大部分工程都来自于电力行业的超低排放改造。

超低排放市场空间达 1200亿。超低排放政策要求东部地区 2017 年前总体完成,中部地区力争在 2018 年前基本完成,西部地区在 2020 年前完成。根据环保部报告,截至 2017 年 6 月底,我国燃煤电厂已完成 5.7 亿千瓦机组的超低排放改造,占煤电总装机容量的 60%,其中,京津冀地区已经全面完成,东部地区也已基本完成。相对 2015 年的 1.6 亿千瓦超低排放改造,总体增长 256%。根据《电力发展“十三五” 规划》,至 2020 年煤电机组装机容量应控制在 11 亿千瓦内,未来超低改造仍有 4.6 亿的存量和 1.57 亿的增量市场。若改造项目合同单价以 12 万/MW 计算,“十三五” 期间,我国燃煤电厂超低排放市场未来空间达到 1200 亿元左右。重点行业排污许可证发放; 7)挥发性有机物( VOCs)治理项目;8)工业企业扬尘治理情况;9)加油站整改情况;10)施工工地扬尘管理情况;11)错峰生产落实情况;12)重污染天气应急措施落实情况等。

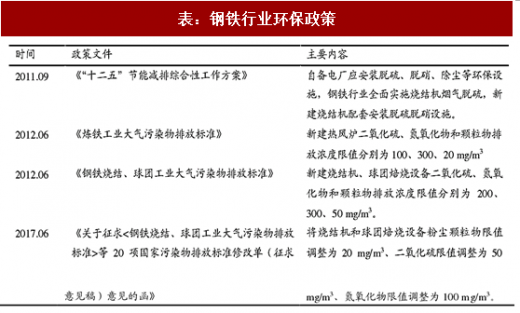

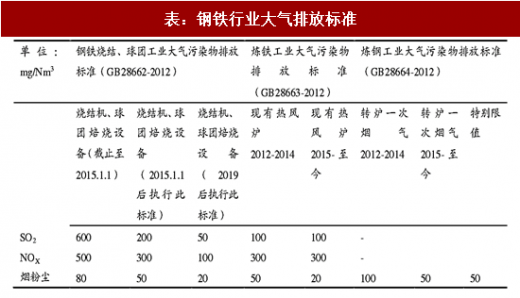

非电行业中钢铁行业排放标准相对较严,市场空间超 500 亿。钢铁行业的 SO2 年排放量仅次于燃煤电力,居第二位,占全国 SO2总排放量的 10%。钢铁生产过程排放的 SO2主要来源于烧结、炼焦和动力生产。烧结工序外排 SO2占钢铁生产总排放量的 60%以上,在长流程生产工艺中占总排放量的 85%以上,是钢铁行业 SO2的主要排放源。烧结烟气脱硫是钢铁行业减排 SO2的重点。现行排放标准中三大主要空气污染物 SO2、NOx、烟尘排放标准依次约为 200、300 和 50mg/m3,远高于煤电超低排放的标准。2017 年 6 月,《关于征求<钢铁烧结、球团工业大气污染物排放标准>等 20 项国家污染物排放标准修改单(征求意见稿)意见的函》发布,文件中将烧结机和球团焙烧设备二氧化硫、氮氧化物和粉尘颗粒物限值调整为 50、100 和 20 mg/m3。

参考观研天下发布《2017-2022年中国火电行业运营格局现状及十三五投资战略分析报告》

目前全国现有烧结机约 900 台,烧结机面积约 11.6 万平方米,其中约有 500 台 90-180 m2烧结机,烧结机面积约为 5.2 万 m2,约 400 台 180 m2以上烧结机,烧结机面积约 6.4 万 m2。假设 2020 年前不扩产能,没有新建产能带来的脱硝脱硫除尘的新需求,按照烧结机面积平均 180 m2来算,若采用电除尘+半干法脱硫除尘+中温 SCR 协同净化工艺或者电除尘+活性炭协同治理工艺,单位投资约 50 万元/m2,则全国拥有 580 亿元左右的投资空间。

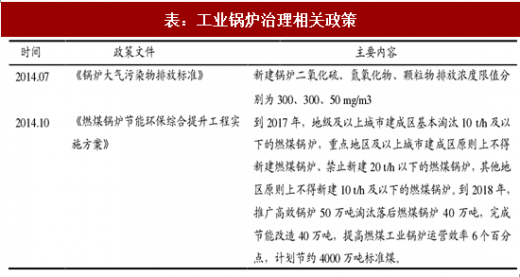

工业锅炉改造市场超 600 亿。我国现有燃煤锅炉约 70 万台,小于 10 蒸吨的小型锅炉容量约 40 万台。燃煤锅炉容量小且数量多,耗煤量高,烟气排放含有大量烟尘,是造成现在大范围雾霾天气很重要的原因之一。因此国家在 2014 年 7 月制订了《锅炉大气污染物排放标准》,《标准》规定新建锅炉二氧化硫、氮氧化物、颗粒物排放浓度限值分别为 300、300、50 mg/m3。紧接着在同年 10 月,国家发改委等部委继续出台文件《燃煤锅炉节能环保综合提升工程实施方案》。根据文件要求,到 2017 年,地级及以上城市建成区基本淘汰 10 t/h 及以下的燃煤锅炉,重点地区及以上城市建成区原则上不得新建燃煤锅炉、禁止新建 20 t/h 以下的燃煤锅炉,其他地区原则上不得新建 10 t/h 及以下的燃煤锅炉。到 2018 年,推广高效锅炉 50 万吨淘汰落后燃煤锅炉 40 万吨,完成节能改造 40 万吨,提高燃煤工业锅炉运营效率 6 个百分点,计划节约 4000 万吨标准煤。

根据《燃煤锅炉节能环保综合提升工程实施方案》,到 2017 年地级及以上城市基本淘汰 10 吨/时及以下的燃煤锅炉,重点地区地级及以上城市建成区原则上不得新建燃煤锅炉,则累计淘汰的小锅炉约 40 万台。工业锅炉 2017-2020 年改造比例为 5.7%、17.1%、36.3%、30.9%,合计改造约 31 万台,假设治理成本 20 万/台,工业锅炉治理存有 620 亿市场空间。

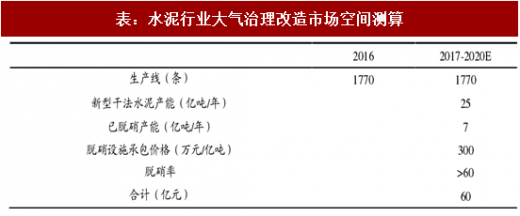

水泥行业无组织排放控制空间超 60 亿。《水泥工业大气污染物排放标准》(GB4915-2013)已于 2014 年 3 月 1 日正式实施,明确了水泥行业排放的最新标准,新建企业自 2014 年 3 月 1 日起,现有企业从 2015 年 7 月 1 日起,大气污染物排放按最新标准执行,同时重点区域企业执行特别排放限值。从 2010-2015 年,安装脱硝设施的新型干法水泥生产线已由 0 增加到 16 亿吨,安装率达到了 90%以上。水泥窑及窑尾余热利用系统的颗粒物、二氧化硫和氮氧化物的特别排放限值分别为 20、100、320 mg/m3,烘干机、烘干磨、煤磨及冷却机的颗粒物、二氧化硫和氮氧化物的特别排放限值分别为 20、400、300 mg/m3。

水泥生产过程中本身二氧化硫和烟尘排放不易超标,因此不需要新建除尘以及脱硫设施,只需稍加改造即可。而脱硝设施则需要新建以及改造设施双管齐下。2016 年水泥生产线约 1770 条,假设 2017-2020 年不扩产能,没有新建产能带来的除尘脱硝脱硫的新装需求,我国新型干法水泥生产线产能约每年 25 亿吨,其中 7 亿吨已有脱硝设施。水泥厂安装脱硝设施的总承包价格为 300 万元/亿吨,脱硝率可达 60% 以上。如果为全部新型干法水泥生产线安装脱硝设施,还有将近 60 亿元左右的市场空间。

图:燃煤电厂脱硫、脱硝装机容量及覆盖率

2015年底,《全面实施燃煤电厂超低排放和节能改造工作方案》出台,文件明确了燃煤机组全面实施超低排放改造。此外,相关的补贴政策在推进超低改造的过程中也陆续出台,补贴在电价、发电量和排污费方面对超低排放的企业。超低排放改造是指通过对燃煤电厂的脱硫、脱硝、除尘装置进行改造,达到接近燃气电厂的排放标准,即氮氧化物、二氧化硫和烟(粉)尘排放浓度低于 35、50 和 10mg/m3。

2016年,国内燃煤电站脱硫脱硝行业全面进入超低排放改造的高峰,脱硫脱硝行业营业收入的大部分工程都来自于电力行业的超低排放改造。

表:火电行业相关政策

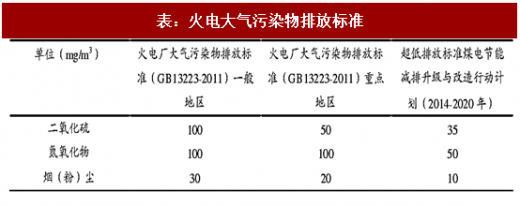

表:火电大气污染物排放标准

超低排放市场空间达 1200亿。超低排放政策要求东部地区 2017 年前总体完成,中部地区力争在 2018 年前基本完成,西部地区在 2020 年前完成。根据环保部报告,截至 2017 年 6 月底,我国燃煤电厂已完成 5.7 亿千瓦机组的超低排放改造,占煤电总装机容量的 60%,其中,京津冀地区已经全面完成,东部地区也已基本完成。相对 2015 年的 1.6 亿千瓦超低排放改造,总体增长 256%。根据《电力发展“十三五” 规划》,至 2020 年煤电机组装机容量应控制在 11 亿千瓦内,未来超低改造仍有 4.6 亿的存量和 1.57 亿的增量市场。若改造项目合同单价以 12 万/MW 计算,“十三五” 期间,我国燃煤电厂超低排放市场未来空间达到 1200 亿元左右。重点行业排污许可证发放; 7)挥发性有机物( VOCs)治理项目;8)工业企业扬尘治理情况;9)加油站整改情况;10)施工工地扬尘管理情况;11)错峰生产落实情况;12)重污染天气应急措施落实情况等。

表:“十三五”环境保护规划对各行业的要求

非电行业中钢铁行业排放标准相对较严,市场空间超 500 亿。钢铁行业的 SO2 年排放量仅次于燃煤电力,居第二位,占全国 SO2总排放量的 10%。钢铁生产过程排放的 SO2主要来源于烧结、炼焦和动力生产。烧结工序外排 SO2占钢铁生产总排放量的 60%以上,在长流程生产工艺中占总排放量的 85%以上,是钢铁行业 SO2的主要排放源。烧结烟气脱硫是钢铁行业减排 SO2的重点。现行排放标准中三大主要空气污染物 SO2、NOx、烟尘排放标准依次约为 200、300 和 50mg/m3,远高于煤电超低排放的标准。2017 年 6 月,《关于征求<钢铁烧结、球团工业大气污染物排放标准>等 20 项国家污染物排放标准修改单(征求意见稿)意见的函》发布,文件中将烧结机和球团焙烧设备二氧化硫、氮氧化物和粉尘颗粒物限值调整为 50、100 和 20 mg/m3。

参考观研天下发布《2017-2022年中国火电行业运营格局现状及十三五投资战略分析报告》

目前全国现有烧结机约 900 台,烧结机面积约 11.6 万平方米,其中约有 500 台 90-180 m2烧结机,烧结机面积约为 5.2 万 m2,约 400 台 180 m2以上烧结机,烧结机面积约 6.4 万 m2。假设 2020 年前不扩产能,没有新建产能带来的脱硝脱硫除尘的新需求,按照烧结机面积平均 180 m2来算,若采用电除尘+半干法脱硫除尘+中温 SCR 协同净化工艺或者电除尘+活性炭协同治理工艺,单位投资约 50 万元/m2,则全国拥有 580 亿元左右的投资空间。

表:钢铁行业环保政策

表:钢铁行业大气排放标准

表:钢铁行业大气治理改造市场空间测算

工业锅炉改造市场超 600 亿。我国现有燃煤锅炉约 70 万台,小于 10 蒸吨的小型锅炉容量约 40 万台。燃煤锅炉容量小且数量多,耗煤量高,烟气排放含有大量烟尘,是造成现在大范围雾霾天气很重要的原因之一。因此国家在 2014 年 7 月制订了《锅炉大气污染物排放标准》,《标准》规定新建锅炉二氧化硫、氮氧化物、颗粒物排放浓度限值分别为 300、300、50 mg/m3。紧接着在同年 10 月,国家发改委等部委继续出台文件《燃煤锅炉节能环保综合提升工程实施方案》。根据文件要求,到 2017 年,地级及以上城市建成区基本淘汰 10 t/h 及以下的燃煤锅炉,重点地区及以上城市建成区原则上不得新建燃煤锅炉、禁止新建 20 t/h 以下的燃煤锅炉,其他地区原则上不得新建 10 t/h 及以下的燃煤锅炉。到 2018 年,推广高效锅炉 50 万吨淘汰落后燃煤锅炉 40 万吨,完成节能改造 40 万吨,提高燃煤工业锅炉运营效率 6 个百分点,计划节约 4000 万吨标准煤。

表:工业锅炉治理相关政策

根据《燃煤锅炉节能环保综合提升工程实施方案》,到 2017 年地级及以上城市基本淘汰 10 吨/时及以下的燃煤锅炉,重点地区地级及以上城市建成区原则上不得新建燃煤锅炉,则累计淘汰的小锅炉约 40 万台。工业锅炉 2017-2020 年改造比例为 5.7%、17.1%、36.3%、30.9%,合计改造约 31 万台,假设治理成本 20 万/台,工业锅炉治理存有 620 亿市场空间。

水泥行业无组织排放控制空间超 60 亿。《水泥工业大气污染物排放标准》(GB4915-2013)已于 2014 年 3 月 1 日正式实施,明确了水泥行业排放的最新标准,新建企业自 2014 年 3 月 1 日起,现有企业从 2015 年 7 月 1 日起,大气污染物排放按最新标准执行,同时重点区域企业执行特别排放限值。从 2010-2015 年,安装脱硝设施的新型干法水泥生产线已由 0 增加到 16 亿吨,安装率达到了 90%以上。水泥窑及窑尾余热利用系统的颗粒物、二氧化硫和氮氧化物的特别排放限值分别为 20、100、320 mg/m3,烘干机、烘干磨、煤磨及冷却机的颗粒物、二氧化硫和氮氧化物的特别排放限值分别为 20、400、300 mg/m3。

水泥生产过程中本身二氧化硫和烟尘排放不易超标,因此不需要新建除尘以及脱硫设施,只需稍加改造即可。而脱硝设施则需要新建以及改造设施双管齐下。2016 年水泥生产线约 1770 条,假设 2017-2020 年不扩产能,没有新建产能带来的除尘脱硝脱硫的新装需求,我国新型干法水泥生产线产能约每年 25 亿吨,其中 7 亿吨已有脱硝设施。水泥厂安装脱硝设施的总承包价格为 300 万元/亿吨,脱硝率可达 60% 以上。如果为全部新型干法水泥生产线安装脱硝设施,还有将近 60 亿元左右的市场空间。

表:水泥行业大气污染物排放标准

表:水泥行业大气治理改造市场空间测算

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。