参考中国报告网发布《2017-2022年中国火电行业运营格局现状及十三五投资战略分析报告》

多项电价结构调整措施利好火电企业

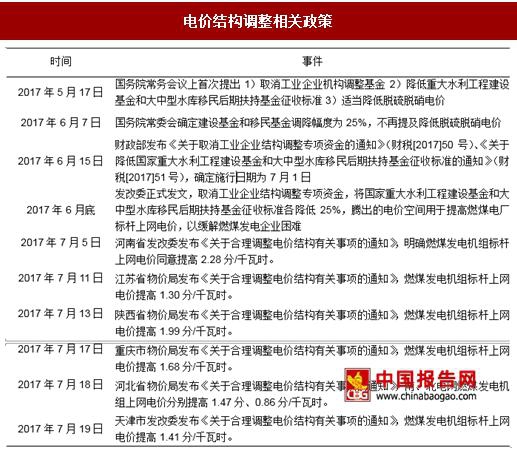

发改委正式发文调整电价结构。自 5 月 17 日国务院常务会议上首次提出取消和降低部分专项基金之后,6 月底发改委正式发文,明确自 2017 年 7 月 1 日起,取消工业企业结构调整专项资金,并将国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准各降低 25%,腾出的电价空间用于提高燃煤电厂标杆上网电价,缓解燃煤发电企业经营困难,并要求各地尽快出台具体方案。7 月 5 日河南省电价调整方案率先落地,确定上网电价上调 2.28 分,此后江苏、陕西、河北、重庆、天津等地电价调整方案也相继出台。通过对比已公布省份的电价实际上调额与我们的预计上调额,可以发现各省电价实际上调额与我们的预计值不完全一致,但基本围绕预计值上下波动,因此我们可以合理假设全国各地平均上调价为各地预计上调额的算数平均值 1.105 分。

火电业绩改善拉开序幕。假设全国平均电价上调 1.105 分/千瓦时,我们以 2016 全年、2017 一季度净利润为基准,对火电板块主要上市公司业绩进行弹性测试。结果表明此次电价上调有望使得火电企业业绩环比显著改善。其中,五大发电集团主要火电上市平台弹性普遍在 30%以上。华电国际、华能国际由于火电装机占比高,从而显示出了较强弹性,在 2016 年净利润基础上弹性为 40%、30%;2017Q1 净利润基础上,弹性高达 532%、101%。大唐发电由于 2016 年剥离煤化工资产导致合并报表产生巨额亏损,基数较低,因此在 2016 年年业绩基础上显示出了较强弹性 75%,在 2017Q1 基础上弹性相比其他火电企业并不突出。相比之下,国电电力受影响较小,主要由于可再生能源装机占比超过三成,业绩受煤电价格关系改善影响相对有限,即使在 2017Q1 业绩基础上弹性也仅为 28%。此外,地方火电企业粤电力 A 去年业绩极为不佳,2016 年净利润同比下滑高达 72%,在火电企业中表现较差,因而对电价上调较为敏感,测算弹性接近 50%,其余公司如吉电股份、金山股份、漳泽电力、华电能源、华银电力、新能泰山等由于净利润基数较小,对电价变动也较为敏感,均表现出较高的净利润弹性。

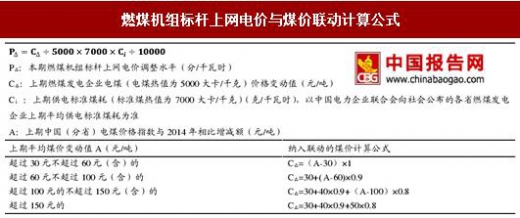

煤电联动机制下,上网电价随煤价调整。为缓解煤电矛盾,国家于 2004 年年底出台煤电联动政策。当前执行的煤电联动机制如下:电煤价格与上网电价实行区间联动,周期内电煤价格与基准煤价(中国电煤价格指数 2014 年各省(价区)平均价格)相比波动每吨 30 元为启动点,每吨 150 元为熔断点。当煤价波动不超过每吨 30 元,成本变化由发电企业自行消纳,不启动联动机制;煤价波动超过每吨 150 元的部分也不联动。

煤价波动在每吨 30 元至 150 元之间的部分,实施分档累退联动,即煤炭价格波动幅度越大,联动的比例系数越小。若测算后的上网电价调整水平不足每千瓦时 0.2 分钱的,当年不实施联动。上网电价调整后,按公式测算相应调整工商业销售电价。

理论上来说,2018 年 1 月 1 日大概率会启动煤电联动。具体 2018 年 1 月 1 日是否执行煤电联动,主要取决于后续煤价走势。根据公式,若想不启动联动,则本期内煤炭均价需要压制到 474 元/吨左右以内(2014 年中国电煤价格指数平均价格为 444.4 元/吨,当周期内电煤价格与基准煤价相比波动不超过每吨 30 元时成本变化由发电企业自行消纳,不启动联动机制)。而 2016 年 11 月-2017 年 6 月期间,电煤价格指数始终处于高位,均值高达 515 元/吨。尽管发改委严控煤价,但我们预计在未来的 4 个月中煤价大幅下跌至全年均价 474 元/吨的可能性较小。因此我们认为理论上来说,2018 年 1 月 1 日会大概率启动煤电联动机制,但是政策能否实际执行尚存不确定性。同时,我们密切关注后续相关政策及煤价走势。

若启动联动机制,上网电价有望上调 2-3.5 分。最新一期中国电煤价格指数为 6 月份公布的 490.91 元/吨,假设 6-10 月份电煤价格指数保持不变,2017 年供电标准煤耗与 2016 年持平为 315 克/千瓦时,则按公式计算在 2014 年 1 月 1 日电价基础上应上调 1.43 分/千瓦时。由于 2016 年初发生过一次调整,降低 3 分/千瓦时,此次(2017 年 7 月 1 日)通过取消工业结构调整基金以及下调两项基金上调上网电价平均 1 分左右,预计 18 年若实行联动,全国各省在 2017 年 7 月 1 日电价基础上将再上调2-3.5 分/千瓦时左右。

多项电价结构调整措施利好火电企业

发改委正式发文调整电价结构。自 5 月 17 日国务院常务会议上首次提出取消和降低部分专项基金之后,6 月底发改委正式发文,明确自 2017 年 7 月 1 日起,取消工业企业结构调整专项资金,并将国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准各降低 25%,腾出的电价空间用于提高燃煤电厂标杆上网电价,缓解燃煤发电企业经营困难,并要求各地尽快出台具体方案。7 月 5 日河南省电价调整方案率先落地,确定上网电价上调 2.28 分,此后江苏、陕西、河北、重庆、天津等地电价调整方案也相继出台。通过对比已公布省份的电价实际上调额与我们的预计上调额,可以发现各省电价实际上调额与我们的预计值不完全一致,但基本围绕预计值上下波动,因此我们可以合理假设全国各地平均上调价为各地预计上调额的算数平均值 1.105 分。

电价结构调整相关政策

资料来源:中国报告网整理

三项基金调整后预计各地区上网电价上调空间

资料来源:中国报告网整理

火电业绩改善拉开序幕。假设全国平均电价上调 1.105 分/千瓦时,我们以 2016 全年、2017 一季度净利润为基准,对火电板块主要上市公司业绩进行弹性测试。结果表明此次电价上调有望使得火电企业业绩环比显著改善。其中,五大发电集团主要火电上市平台弹性普遍在 30%以上。华电国际、华能国际由于火电装机占比高,从而显示出了较强弹性,在 2016 年净利润基础上弹性为 40%、30%;2017Q1 净利润基础上,弹性高达 532%、101%。大唐发电由于 2016 年剥离煤化工资产导致合并报表产生巨额亏损,基数较低,因此在 2016 年年业绩基础上显示出了较强弹性 75%,在 2017Q1 基础上弹性相比其他火电企业并不突出。相比之下,国电电力受影响较小,主要由于可再生能源装机占比超过三成,业绩受煤电价格关系改善影响相对有限,即使在 2017Q1 业绩基础上弹性也仅为 28%。此外,地方火电企业粤电力 A 去年业绩极为不佳,2016 年净利润同比下滑高达 72%,在火电企业中表现较差,因而对电价上调较为敏感,测算弹性接近 50%,其余公司如吉电股份、金山股份、漳泽电力、华电能源、华银电力、新能泰山等由于净利润基数较小,对电价变动也较为敏感,均表现出较高的净利润弹性。

电价结构调整上调电价对主要火电企业的净利润影响

资料来源:中国报告网整理

2018 年煤电联动可期 煤电联动机制下,上网电价随煤价调整。为缓解煤电矛盾,国家于 2004 年年底出台煤电联动政策。当前执行的煤电联动机制如下:电煤价格与上网电价实行区间联动,周期内电煤价格与基准煤价(中国电煤价格指数 2014 年各省(价区)平均价格)相比波动每吨 30 元为启动点,每吨 150 元为熔断点。当煤价波动不超过每吨 30 元,成本变化由发电企业自行消纳,不启动联动机制;煤价波动超过每吨 150 元的部分也不联动。

煤价波动在每吨 30 元至 150 元之间的部分,实施分档累退联动,即煤炭价格波动幅度越大,联动的比例系数越小。若测算后的上网电价调整水平不足每千瓦时 0.2 分钱的,当年不实施联动。上网电价调整后,按公式测算相应调整工商业销售电价。

燃煤机组标杆上网电价与煤价联动计算公式

资料来源:中国报告网整理

2004 年以来历次煤电联动

资料来源:中国报告网整理

理论上来说,2018 年 1 月 1 日大概率会启动煤电联动。具体 2018 年 1 月 1 日是否执行煤电联动,主要取决于后续煤价走势。根据公式,若想不启动联动,则本期内煤炭均价需要压制到 474 元/吨左右以内(2014 年中国电煤价格指数平均价格为 444.4 元/吨,当周期内电煤价格与基准煤价相比波动不超过每吨 30 元时成本变化由发电企业自行消纳,不启动联动机制)。而 2016 年 11 月-2017 年 6 月期间,电煤价格指数始终处于高位,均值高达 515 元/吨。尽管发改委严控煤价,但我们预计在未来的 4 个月中煤价大幅下跌至全年均价 474 元/吨的可能性较小。因此我们认为理论上来说,2018 年 1 月 1 日会大概率启动煤电联动机制,但是政策能否实际执行尚存不确定性。同时,我们密切关注后续相关政策及煤价走势。

若启动联动机制,上网电价有望上调 2-3.5 分。最新一期中国电煤价格指数为 6 月份公布的 490.91 元/吨,假设 6-10 月份电煤价格指数保持不变,2017 年供电标准煤耗与 2016 年持平为 315 克/千瓦时,则按公式计算在 2014 年 1 月 1 日电价基础上应上调 1.43 分/千瓦时。由于 2016 年初发生过一次调整,降低 3 分/千瓦时,此次(2017 年 7 月 1 日)通过取消工业结构调整基金以及下调两项基金上调上网电价平均 1 分左右,预计 18 年若实行联动,全国各省在 2017 年 7 月 1 日电价基础上将再上调2-3.5 分/千瓦时左右。

2017 年中国电煤价格指数处于高位

数据来源:国家统计局

电价上调的业绩弹性测试

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。