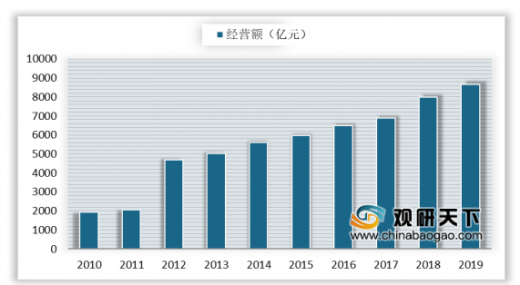

2010-2019年我国广告市场规模稳步增长,2019年中国广告市场总体规模达到8647.28亿元,同比增长8.54%,增速较2018年有所放缓,占国民生产总值(GDP)的0.88%,维持在近五年来第二高位增长。从人均广告消费额来看,2019 年全国人均广告消费额为 619.57 元,较2010年的增幅达341.26%,市场活跃度显著提升。

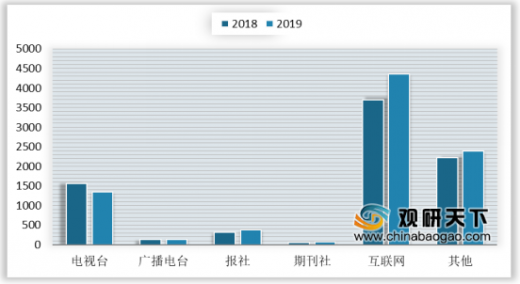

从渠道结构看,2019 年细分广告市场持续分化。互联网作为新兴广告渠道,营业额维持相对高的增速,2019年互联网广告营业额为4367亿元,同比增长18.2%;电商依然是互联网广告收入的第一渠道,占比为36%。作为传统的广告渠道之一,电视台及广播电台广告受互联网媒体的冲击,2019年的经营额均减少,分别为1341亿元、128.82亿元,同比下降14.3%和 5.7%,其中电视台广告经营额创下自2009年以来的最大跌幅。得益于新媒体经营和活动经营等多元化广告收入,报社、期刊社广告经营额扭转营业额下跌局面,2019年的营业额分别为373.52亿元、67.58亿元,同比增长19.5%和15.0%。

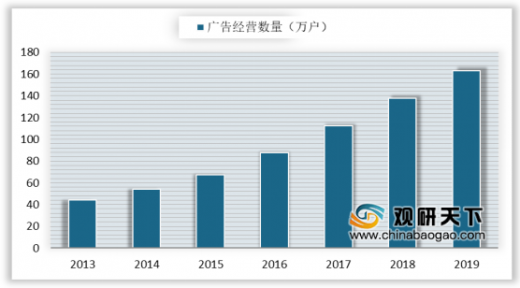

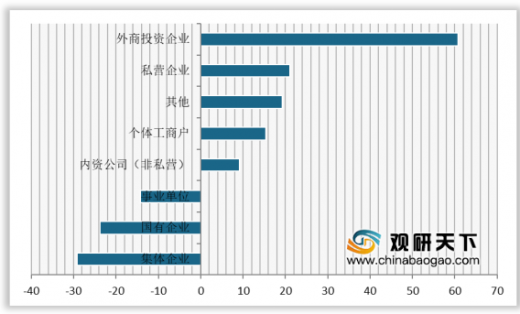

2013-2019年广告行业经营规模持续扩大,从2013年的44.5万户逐年增长至2019年的163.31万户,2019年同比增长18.7%。其中外商投资企业数量同比增长 60.8%,体现出中国广告市场较大的吸引力。

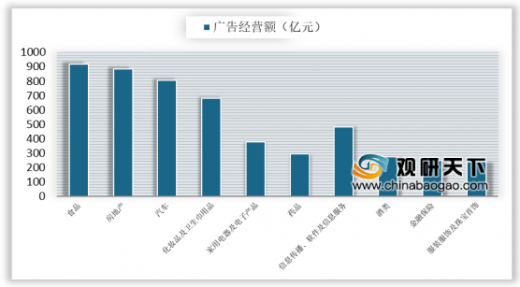

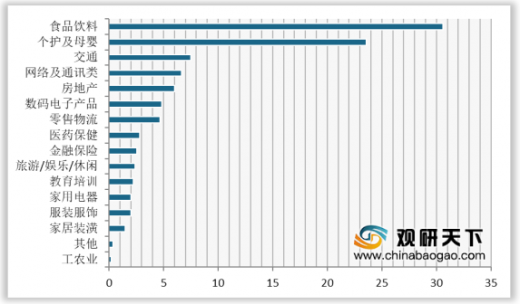

从广告主投放集中度看,2019 年 Top10 行业广告投放占比为60.0%,但较上年减少2.1个百分点。从各细分行业投放额看,食品行业投放额以919亿元,占整体广告市场投放的10.6%,再次夺得第一,而且连续6年位居第一。此外,2019年的互联网广告投放中,排名前三的分别是食品饮料、个护及母婴和交通,占比分别为30.59%、23.58%、7.52%。

以上数据资料参考《2020年中国广告行业分析报告-市场运营态势与发展前景研究》。

2019 年中国广告行业经营额情况

数据来源:国家市场监管总局

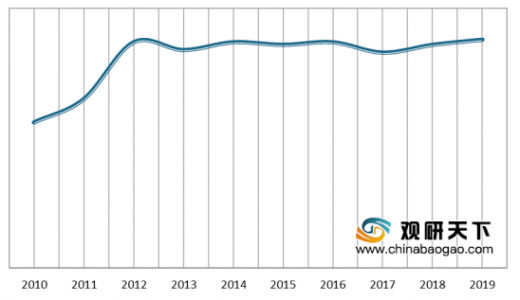

2019 年广告强度进一步提升

资料来源:国家市场监管总局

从渠道结构看,2019 年细分广告市场持续分化。互联网作为新兴广告渠道,营业额维持相对高的增速,2019年互联网广告营业额为4367亿元,同比增长18.2%;电商依然是互联网广告收入的第一渠道,占比为36%。作为传统的广告渠道之一,电视台及广播电台广告受互联网媒体的冲击,2019年的经营额均减少,分别为1341亿元、128.82亿元,同比下降14.3%和 5.7%,其中电视台广告经营额创下自2009年以来的最大跌幅。得益于新媒体经营和活动经营等多元化广告收入,报社、期刊社广告经营额扭转营业额下跌局面,2019年的营业额分别为373.52亿元、67.58亿元,同比增长19.5%和15.0%。

2018-2019 年细分市场广告经营额

数据来源:国家市场监管总局

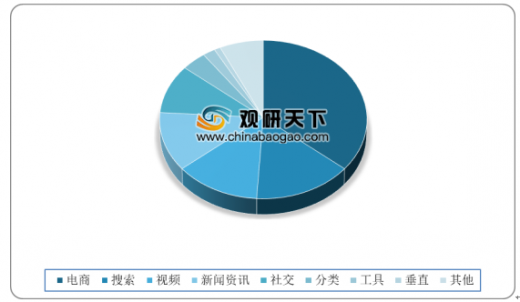

2019 年互联网渠道广告构成

数据来源:国家市场监管总局

2009-2019 年各细分市场广告业经营额增速

媒体投放情况-YoY |

媒体合计 |

电视台 |

广播电台 |

报社 |

期刊社 |

互联网 |

其他 |

2009 |

7.4% |

6.9% |

5.2% |

8.1% |

-2.1% |

|

|

2010 |

14.7% |

26.8% |

7.4% |

3% |

6.1% |

67% |

7% |

2011 |

33.5% |

32.1% |

17.9% |

23.1% |

61.6% |

62.1% |

33.6% |

2012 |

50.3% |

26.1% |

55.1% |

18.4% |

59.9% |

47.6% |

78.1% |

2013 |

6.8% |

-2.8% |

0.1% |

-9.2% |

4.7% |

45.9% |

8.5% |

2014 |

11.7% |

16.1% |

-5.9% |

-0.6% |

-6.4% |

51.7% |

3.7% |

2015 |

6.6% |

-10.3% |

-6.3% |

-0.1% |

-11.9% |

64% |

-44.8% |

2016 |

8.6% |

8.1% |

38.7% |

-28.3% |

-16.1% |

45.1% |

-19.2% |

2017 |

6.3% |

-0.4% |

-20.8% |

-3% |

7.7% |

29.1% |

-30% |

2018 |

15.9% |

26.7% |

0% |

-10.3% |

-9.5% |

24.2% |

169.8% |

2019 |

8.5% |

-14.3% |

-5.7% |

19.5% |

15% |

18.2% |

7.7% |

数据来源:国家市场监管总局

2013-2019年广告行业经营规模持续扩大,从2013年的44.5万户逐年增长至2019年的163.31万户,2019年同比增长18.7%。其中外商投资企业数量同比增长 60.8%,体现出中国广告市场较大的吸引力。

2013-2019年中国广告经营单位数量

数据来源:国家市场监管总局

2019 年广告行业经营单位数量增速

数据来源:国家市场监管总局

从广告主投放集中度看,2019 年 Top10 行业广告投放占比为60.0%,但较上年减少2.1个百分点。从各细分行业投放额看,食品行业投放额以919亿元,占整体广告市场投放的10.6%,再次夺得第一,而且连续6年位居第一。此外,2019年的互联网广告投放中,排名前三的分别是食品饮料、个护及母婴和交通,占比分别为30.59%、23.58%、7.52%。

2019 年广告投放 Top10 行业

数据来源:国家市场监管总局

2019 年各行业广告投放占比

数据来源:国家市场监管总局

2019 年各行业在互联网广告投放占比

数据来源:国家市场监管总局(TC)

以上数据资料参考《2020年中国广告行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。