电视广告是一种经由电视传播的广告形式,它将视觉形象和听觉综合在一起,充分运用各种艺术手法,能最直观最形象地传递产品信息。具有丰富的表现力和感染力,因此是近年增长最快的广告媒体之一。

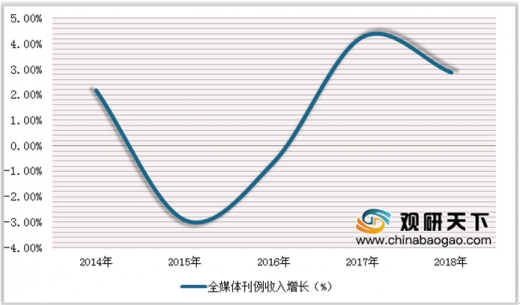

2018年全媒体刊受整体经济增长下滑影响,媒体刊例收入同比出现下滑,2017年收入同比增长率为4.3%,2018年增长率为2.9%,下降1.4个百分点。从各类媒体刊例收入来看,2018年收入增长最高的是报纸和杂志,收入增长30%,其次是电梯海报和影院,收入增长25%、26%。

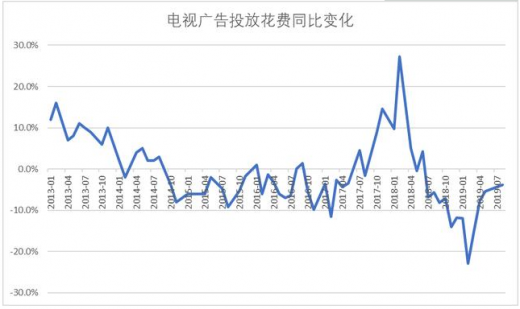

从电视广告投放花费来看,截至2019年7月,我国电视广告投放已经连续8个月呈负增长态势,其中,上半年传统媒体中电视媒体刊例花费同比下滑12.4%,央卫视广告花费同比下滑约10%。

参考观研天下发布《2019年中国电视广告市场分析报告-市场现状调查与未来规划分析》

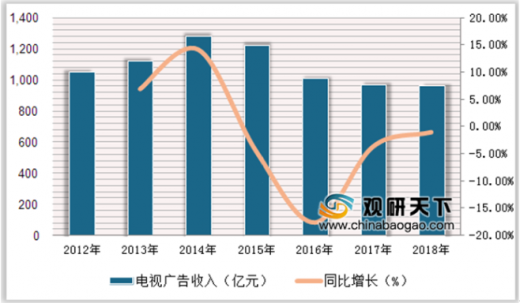

2012-2014年期间,我国电视广告收入呈增长态势,2015年-2018年,电视广告收入出现下滑,广告收入规模从2014年1278.5亿元下降到2018年958.86亿元。2015-2018年四年电视广告收入同比分别下滑了4.6%、16.6%、3.6%和0.98%。

长期以来,各大卫视的盈利模式单一,几乎都是通过各类节目内容吸引用户关注,再将用户的部分注意力出售给广告商而获利。据vlinkage统计,在2018年已经播出的电视剧中,CSM52城平均收视率破1的剧集仅13部,且没有一部剧平均收视率破2。

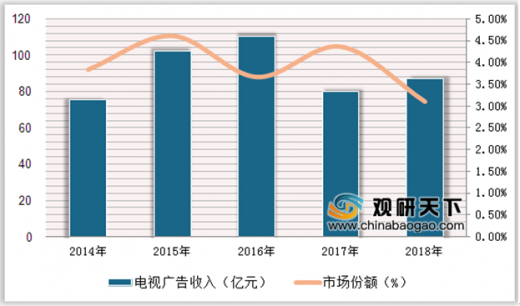

湖南卫视作为五大卫视的龙头,电视广告收入一直领跑于其他卫视,2016年湖南卫视广告收入创近年最高,达110亿元,占市场份额3.67%。2017年广告收入下降到80亿元,同比下降27.27%,2018年广告收入仍不足90亿元,市场份额占比3.1%。根据浙江卫视、东方卫视、江苏卫视及北京卫视市场份额来看,除了北京卫视基本持平,其余三家均出现不同程度的下滑。在全国电视广告收入份额方面,央视凭借其特性始终保持一家独大的地位,占比基本不低于25%。

2018年全媒体刊受整体经济增长下滑影响,媒体刊例收入同比出现下滑,2017年收入同比增长率为4.3%,2018年增长率为2.9%,下降1.4个百分点。从各类媒体刊例收入来看,2018年收入增长最高的是报纸和杂志,收入增长30%,其次是电梯海报和影院,收入增长25%、26%。

2014年-2018年全媒体刊例收入增长情况

数据来源:广电总局

2018年各类媒体刊例收入增长情况

数据来源:广电总局

从电视广告投放花费来看,截至2019年7月,我国电视广告投放已经连续8个月呈负增长态势,其中,上半年传统媒体中电视媒体刊例花费同比下滑12.4%,央卫视广告花费同比下滑约10%。

近年电视广告投放花费变化情况

数据来源:广电总局

参考观研天下发布《2019年中国电视广告市场分析报告-市场现状调查与未来规划分析》

2012-2014年期间,我国电视广告收入呈增长态势,2015年-2018年,电视广告收入出现下滑,广告收入规模从2014年1278.5亿元下降到2018年958.86亿元。2015-2018年四年电视广告收入同比分别下滑了4.6%、16.6%、3.6%和0.98%。

2012-2018年中国电视广告收入及增长情况

数据来源:广电总局

长期以来,各大卫视的盈利模式单一,几乎都是通过各类节目内容吸引用户关注,再将用户的部分注意力出售给广告商而获利。据vlinkage统计,在2018年已经播出的电视剧中,CSM52城平均收视率破1的剧集仅13部,且没有一部剧平均收视率破2。

2018年收视率TOP20剧集榜单

数据来源:公开资料整理

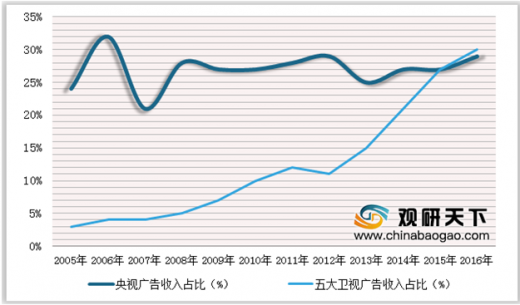

湖南卫视作为五大卫视的龙头,电视广告收入一直领跑于其他卫视,2016年湖南卫视广告收入创近年最高,达110亿元,占市场份额3.67%。2017年广告收入下降到80亿元,同比下降27.27%,2018年广告收入仍不足90亿元,市场份额占比3.1%。根据浙江卫视、东方卫视、江苏卫视及北京卫视市场份额来看,除了北京卫视基本持平,其余三家均出现不同程度的下滑。在全国电视广告收入份额方面,央视凭借其特性始终保持一家独大的地位,占比基本不低于25%。

2014-2018年湖南卫视广告收入及市场份额占比情况

数据来源:广电总局

2013-2018年浙江、东方、江苏及北京卫视广告收入市场份额占比情况(%)

数据来源:广电总局

2005-2016年央视和五大卫视收入占比情况

数据来源:广电总局

资料来源:广电总局,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。