近年来,伴随着智能手机、平板电脑、笔记本电脑等消费类电子的持续发展,与其配套使用的耳机、话筒、组合音响等电声产品的消费需求得到释放。随着自主研发技术的提升,我国己成为全球的电声产品制造中心。

参考观研天下发布《2019年中国电声行业分析报告-产业供需现状与投资商机研究》

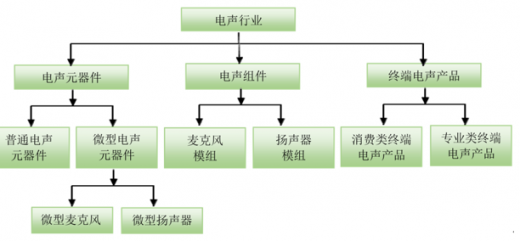

电声行业产品可分为电声元器件、电声组件和终端电声产品三大类。电声行业分类

资料来源:中国电子音响行业协会

终端电声产品分为消费类终端电声产品和专业类终端电声产品。专业类终端电声产品主要指工业相关用途的电声产品,如体育场馆、剧院安装的音响系统等,而消费类终端电声产品用于满足人们日常生活中音乐、运动健身、电竞游戏等休闲娱乐需求,可独立使用或搭配使用于手机、电脑等音源设备产品中。随着数字化、智能化时代的到来,消费电子产品的更新换代速度加快,收录音机、光盘播放机、MP3等独立使用的传统电声产品市场规模不断萎缩,而搭配手机、电脑等音源设备使用的耳机、音箱产品成为行业发展的重点。

(1)耳机市场

根据数据传输方式的不同,耳机可分为有线和无线耳机;从外观和佩戴方式的不同,可以分为头戴式和入耳式;从应用场景的差异,可以分为音乐耳机、运动耳机、电竞游戏耳机等。耳机作为消费类电子产品,其发展受技术进步、人们消费观念的影响较大,处于不断技术升级、更新换代的过程中。

①中国耳机行业产值保持良好的增长态势,出口产值占比较高

根据中国电子音响行业协会的统计,2017年,中国耳机行业产值为728.66亿元,相较上年增长23.05%,产值与增速均创历史新高。

2013年至2017年中国耳机行业产值

数据来源:中国电子音响行业协会

在全球电声产业的分布上,欧美、日韩等电声企业占据了电声产业的高端市场,把主要资源布局在研发设计、品牌运营、营销等方面,而中国电声企业受益于完备的上下游电子信息产业配套、成本优势、研发设计能力的增强,参与境外品牌运营商具体产品开发并提供生产制造。因此,中国耳机制造厂商普遍为境外品牌运营商提供生产制造服务,耳机行业产值中出口超过一半。根据中国电子音响行业协会的统计,2017年我国耳机出口总额约为69.25亿美元,较上年增长24.19%。

2013年至2017年中国耳机出口额

数据来源:中国电子音响行业协会

②产品结构转向无线化、智能化、中高端化

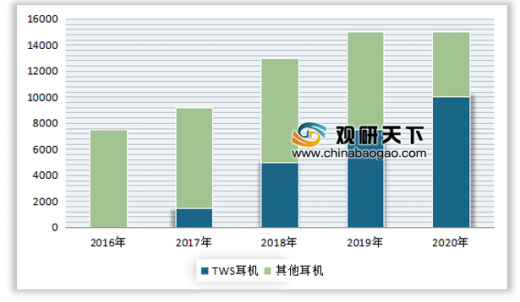

近年来,随着以耳机和音箱为代表的电声产品与人工智能、大数据、物联网等信息技术融合日趋紧密,声学产品技术发展呈加速趋势。基于数据传输技术(蓝牙5.0技术)的发展、无线耳机的便携性优势、智能手机取消3.5mm耳机孔和无线充电技术的普及,无线耳机产品技术和市场环境已成熟;另一方面,苹果TWS 蓝牙耳机AirPods的成功产生了巨大的示范效应,各个耳机品牌商纷纷加大无线耳机产品开发,以TWS蓝牙耳机产品为代表的无线耳机产值迅速增长。

根据捷孚凯(GFK)在线市场和线下30城市的零售监测数据显示,截至2018年9月,TWS蓝牙耳机零售额同比增速超630%,2018年1-9月,在线市场零售量达280万台,零售额近16亿。根据捷孚凯(GFK)、国盛证券研究所的预测,2020年TWS蓝牙耳机的市场规模将达到110亿美金。

TWS 蓝牙耳机市场空间

资料来源:捷孚凯(GFK)

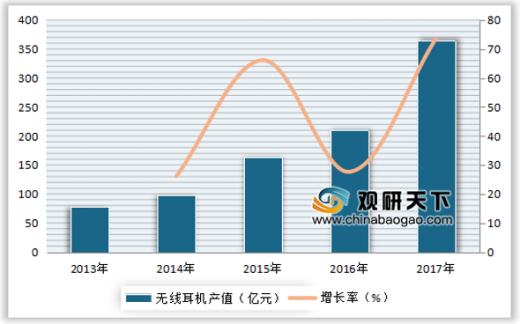

根据中国电子音响行业协会的统计数据,2017年中国无线耳机行业产值363.98亿元,较上年增长73.58%,产值和增速均创历史新高。

2013年至2017年中国无线耳机行业产值

数据来源:中国电子音响行业协会

同时,耳机产品也出现智能化趋势。通过软硬件结合的方式,对传统耳机进行升级改造,让耳机具备个性化、无线化的特点。目前耳机的智能化主要体现在功能上,比如说具有运动健康监测功能、发挥语音交互功能或主动降噪、音乐播放等其他功能。

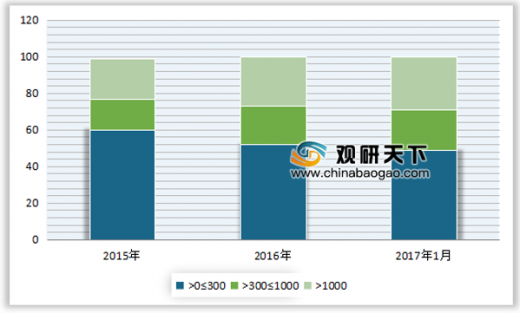

2016年起,耳机品牌及外观愈发受到消费者重视,同时消费者更加追求个性化、高端化与限量款。捷孚凯(GFK)统计数据显示 ,线上耳机消费结构中,价位段300元以内的耳机消费逐年降低,而300~1000元中高端价位段的耳机消费增长最快。

在线市场零售占比

资料来源:捷孚凯(GFK)

③耳机去赠品化,应用场景多元化

随着耳机消费日趋多样性且消费者对声音追求越来越高,越来越多的手机品牌厂商不再将耳机作为手机附赠品,转而推出独立的耳机产品供消费者选择性购买。耳机传统的消费应用是满足音乐需求、方便通话等。近年来,耳机产品的迭代更新以及居民消费的升级、多样化,使得耳机应用场景趋多元化。

近年来,电竞游戏的风靡推动电竞游戏类耳机的需求增长。随着电子竞技行业的产业化、游戏内容的丰富化,用户参与电子竞技游戏愈来愈重视游戏体验,专门为游戏用户打造的电竞游戏耳机具有外观时尚、佩戴舒适、高灵敏度、音质丰富等特点,受到了游戏用户的喜爱。

此外,为满足消费者运动时佩戴耳机听音乐的需求,耳机企业不断增加对运动类耳机的研发投入,运动类耳机在耐用性和舒适性方面显著提升,脖挂式耳机的出现也促进了消费者对此类耳机的需求。根据捷孚凯(GfK)线下30城市及线上监测数据显示 ,2017年市场上运动耳机占比达24%,运动耳机零售额达21亿元,同比增长91%,零售均价为202元,与普通耳机相比较高。

④国际耳机品牌占据主流,自主耳机品牌发展较快,但仍处于追赶阶段

目前,耳机市场品牌尤其是全球中高端市场仍被国外品牌运营商所占据。国外耳机品牌运营商主要分布在美国、欧洲和日韩等地区。鉴于全球分工的比较优势,品牌运营商将耳机的生产环节向中国等具有制造优势的地区转移,部分中国电声企业凭借电声元器件等领域丰富的研发、制造经验进行业务延伸,承接国际品牌运营客户终端电声产品的制造业务。

中国耳机产业近年来发展较快,已由最初的简单加工形式逐步升级为具有一定实力的能够进行自主研发制造的模式,形成了较为完善的产业链。目前,相对成熟的国内耳机品牌包括海菲曼(HIFIMAN)、硕美科(SOMIC)、威索尼克(VSONIC)等,手机品牌商华为、小米、魅族、vivo 等的加入扩大了耳机产品线,新兴的耳机品牌则包括 1MORE(万魔)、安克(Anker)、FIIL、酷狗等。中国自主耳机品牌发展较快,但整体上相对国际耳机品牌在品牌知名度、产品技术工艺水平等方面尚存在一定差距,仍处于追赶阶段。

(2)音箱市场

消费类音箱产品主要包括多媒体音箱和智能音箱两大类。多媒体音箱主要是指广泛用于家庭、办公、电竞游戏等场景的音响设备,通过与电脑、CD/VCD/DVD 机、手机等音源设备搭配使用,满足日常影视欣赏、音乐娱乐等需求;智能音箱则是近年来流行的新兴产品,将现代通信等技术应用于传统音箱产品,实现联网、语音交互等新功能,从而拓展应用场景如网上购物。

①音箱市场总体规模保持较快增长

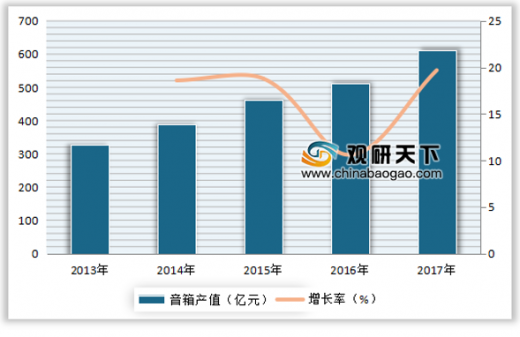

根据中国电子音响行业协会的统计,近年来我国音箱类产品保持较快增长,行业产值从2013年的328.40亿元增长至2017年的612.31亿元,年均复合增长率为16.85%。未来随着音箱产品的科技含量增加、外观设计和工艺水平提升、新兴品牌的进入,预计行业产值仍将稳步上升。

2013年至2017年中国音箱市场规模

资料来源:中国电子音响行业协会

②全球智能音箱市场呈现爆发式增长智能音箱的品牌商不具备音箱生产制造能力,通常在产品研发阶段便会与电声企业进行合作开发,并由电声企业进行生产制造。

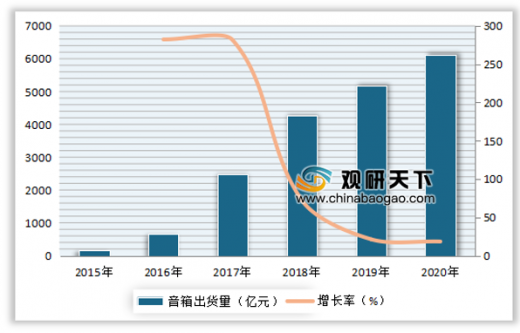

自2014年亚马逊公司推出第一款智能音箱产品Echo以来,智能音箱正被越来越多的消费者所接受,并逐渐成为音箱类产品新的增长点。根据CLSA研究报告,全球智能音箱市场近几年实现爆发式增长,出货量由2015年的170万台增长至2016年650万台,增长率为282.35%,2017 年出货量约为2,480万台,较同期增长率为281.54%。预计2018年至2020年,全球智能音箱市场将逐渐进入成熟期,增长率虽相对放缓但仍保持高位,出货量在2020年将达6,130万台。

2015年至2020年全球智能音箱市场规模及预测

数据来源:CLSA

②中国智能音箱市场快速发展

国内智能音箱市场的快速发展源于新兴科技企业的不断涌入。首先,以阿里巴巴、京东、百度等为代表的互联网平台型企业,近年纷纷推出了各自的AI智能音箱品牌和产品;其次,以Rokid、出门问问、Broadlink等为代表的智能硬件企业,致力于以智能音箱为语音入口切入智能家居市场;最后,以喜马拉雅FM、酷狗潘多拉等为代表的互联网内容提供商,希望借助智能音箱更好地推动优质音频内容的传播。

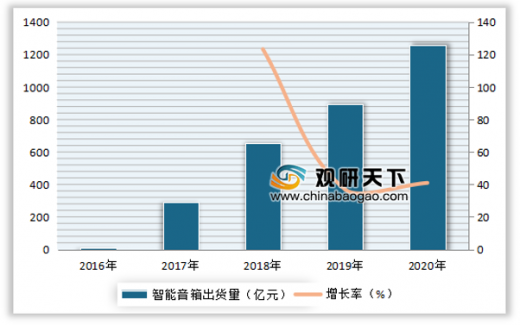

由于我国的智能家居市场正处于成长期,加之中文语音识别技术较其他语言更为复杂,智能音箱早期在我国的发展较慢,2016年,我国智能音箱出货量仅为10万台。随着国内新兴科技企业的不断加入,智能音箱新产品持续推出,如阿里巴巴的天猫精灵、京东的叮咚智能音箱、小米的小爱AI音箱、出门问问的 TicHome小问音箱、喜马拉雅FM的小雅AI音箱等,2017年出货量约为291.8万台,较2016年大幅增长2,818%。预计未来几年我国智能音箱市场规模将保持快速增长的趋势,到2020年出货量有望达到1,257.6万台。

2016年至2020年中国智能音箱市场规模及预测

数据来源:CLSA

近年来,随着人们生活消费水平的提升以及物联网、大数据、云计算等技术的发展,语音识别、声纹识别等声学技术越来越多应用于传统电子产品中,增加了电子产品的智能化、时尚感。目前,电声组件作为语音交互的承载部件已广泛集成于空调、电视、汽车、照明等家居、办公和交通领域产品中。随着智能终端产品的不断普及和推陈出新,预计对电声组件的需求将呈上升趋势。

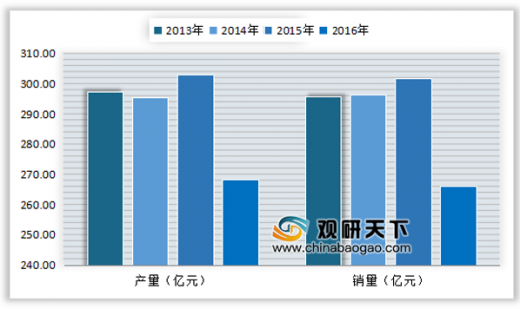

3、微型电声元器件发展概况

我国电声元器件生产企业众多,经过数十年的发展,已掌握电声元器件的制作技术,并形成了完整的电声产品产业链。受益于国内主要电声企业电声元器件技术工艺的提升及全球范围内电声元器件行业向国内大规模迁移,中国已成为电声元器件最大的制造中心。

根据工业与信息化部《中国电子信息产业统计年鉴》的统计,2013年至2015年,我国电声元器件产销情况较为稳定;2016年,由于受到ECM麦克风产销量下降的影响,电声元器件产销规模有所下降,产量为268.42亿只,销量为266.02 亿只。

2013年至2016年中国电声元器件市场规模

数据来源:工信部

国际上,电声元器件企业主要分布在美国、欧洲和日韩,中低端产能已向中国大陆等具有制造优势的地区转移,但仍保留了高端产能,如MEMS麦克风。相比ECM麦克风,MEMS麦克风凭借更微型化、稳定性好、低功耗等特性,能更好地满足智能手机等终端应用的语音交互需求,是近年来电声元器件行业发展的亮点,产销量不断上升。

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。