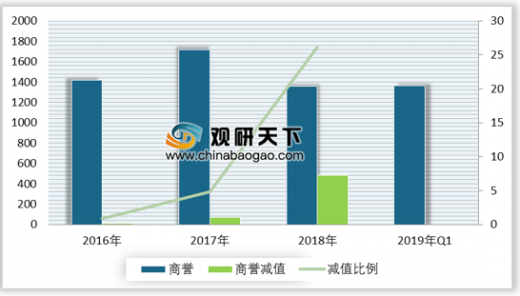

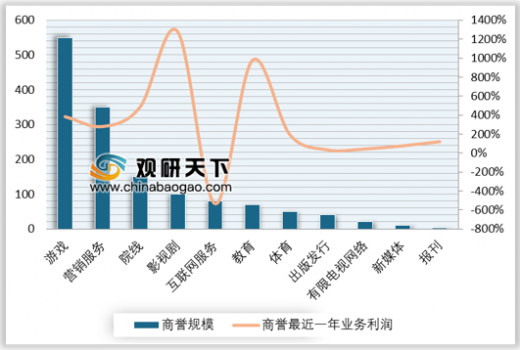

2014年以来传媒行业进入连续3年的并购重组周期,板块商誉规模到2017年达到1717.89亿元,到2018Q4随着板块集中做商誉减值,2018年板块合计计提商誉减值规模达到481亿元,截止2018年底板块商誉规模下滑到1362.8亿元,依然占当年板块业务利润规模的2.95倍。从细分板块来看,游戏、营销服务与院线板块商誉规模位居板块细分领域的前三,而商誉规模占细分板块业务利润比重前三的细分板块包括影视剧、体育板块以及游戏版块,商誉规模占细分板块业务利润的比重均在3倍以上。商誉规模较小且商誉占业务利润比重较低的板块包括出版发行、有线电视以及新媒体市场,商誉占业务利润比重分别为34%、43%以及76%。

传媒行业商誉规模及减值情况(亿元)

数据来源:文化委

传媒细分行业商誉规模及占业务利润比(亿元、%)

数据来源:文化委

行业细分发展情况

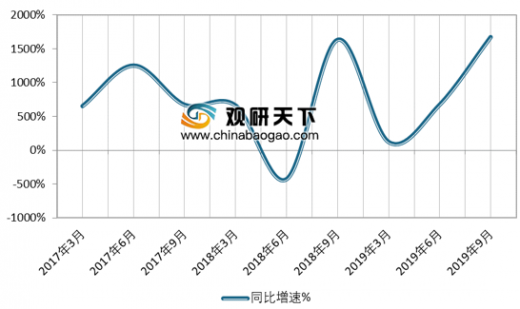

教育与文化娱乐:教育与文化娱乐支出增长依然可观,近三季度人均教育与文娱支出增速改善明显,2019Q1全国人均教育与文化娱乐支出为706元,同比增长16.7%,近三个季度增速分别为1.2%、6.7%、16.7%,显示全国人均教育与文化娱乐支出增速明显改善。居民教育与文娱支出的整体稳健增长,为教育与文化娱乐的消费奠定了用户与需求基础。

全国人均教育文化娱乐服务支出增速情况

数据来源:文化委

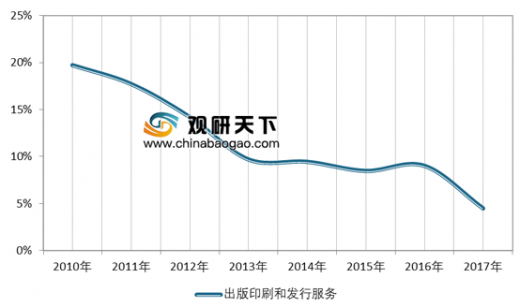

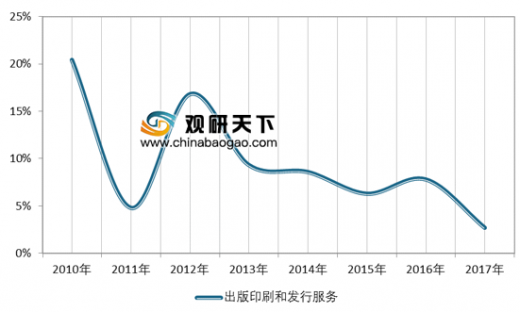

出版行业:行业增长边际下滑,营收与利润增速维持正向,现金充裕与股息率靠前特征显著。2010年以来,出版印刷与发行行业的营收增长从18%下滑到2017年的4.47%,利润总额增速从20.4%下滑到2017年的2.7%。尽管板块整体营收与利润额的增速边际下滑明显,但整体依然维持正向增长。从板块内上市公司情况来看,出版发行企业普遍现金类资产充裕(货币资金、交易性金融资产以及其他流动资产金额),有6家出版传媒企业的现金类资产占市值比重在40%以上。分红效应方面,2018年分红对应股息率超过25%的17个传媒个股中,有11家为出版发行类国有企业。

出版印刷发行产业营收增速

数据来源:文化委

出版印刷发行产业利润增速

数据来源:文化委

主要出版发行企业账面现金类资产占市值比

数据来源:文化委

电影行业:2019H1电影票房累计下滑2.7%,量价趋势背离,6月观影人次显著增长:2019年上半年全国整体票房(含服务费)在311.6亿元,较2018年同期规模下降2.73%。2019H1平均票价约为38.59元,较2018年同期的35.57元增长8.5%,2019H1的累计观影人次达到8.08亿人次,较2018年同期的9亿人次下降达10%。从分月数据来看,自2018年以来基本每月的人均票价均保持同比攀升的态势,而观影人次则从2018年8月以来基本保持同比均下滑的态势,电影票房市场的量价数据呈现显著的背离趋势,显示观影需求并不强劲。值得关注的是今年6月份数据开始呈现积极变化,6月单月票房同比增长16%,主要得益于观影人次首次扭转了自去年12月以来的跌势,增长了13.94%,票价同比增长1.8%,近3个月以来电影票价的增长明显乏力且呈现增速边际下降特征。整体来看,票价与观影人次至今的趋势背离特征明显。

电影票房增速与票价及观影人次增长

数据来源:Wind

广电新媒体:视媒体结构性变化特征明显,大屏媒体收入量价继续增长,以IPTV和OTT为代表的电视新媒体增长强劲:2018年全国电视传播通路情况来看,有线数字电视的市场份额约51.6%,IPTV约占23.2%,OTT约占10.8%,卫星数字电视占比下降到10.7%。随着光纤宽带用户的推广,带动IPTV与OTT分别成为第二和第三大电视传输通路。2018年IPTV用户达到1.55亿(+28.08%),OTT激活用户数达到2.14亿(+23.4%),IPTV与OTT的单用户的ARPU贡献也分别达到64.7元(+16%)和28.7元(+73.1%),量价齐升背景下IPTV与OTT业务收入分别达到100.45亿元(+48.6%)和47亿元(+156.5%)。

IPTV、OTT以及网络视听付费用户(单位:亿户)

数据来源:文化委

全国广播电视新媒体业务收入(亿元)

数据来源:文化委

网络视听付费用户、IPTV、OTT用户ARPU值(元/年)

数据来源:文化委

广告行业:行业规模增长但竞争环境恶化,重人力资本型特征愈加明显,头部效应与长尾效应并存。截止到2018年全国广告经营额达到7991亿元,同比增长15.9%,创下6年来最高增速,主要得益于电视广告增长26.73%与网络广告增长24.17%。电视广告2018年的逆势增长,得益于品牌广告的回归以及电视媒体内容营销等的深化。然而,虽然2018年广告经营额取得快速增长,但是从业人员人均经营额2018年为14.32万元,经营单位平均经营额为58.08万元,自2013、2014年以来持续维持下降趋势,显示广告行业竞争愈加激烈,且越来越走向重人力资本型。此外,随着互联网流量红利接近尾声,互联网广告市场竞争也愈加激烈,2018年BAT的互联网广告经营份额下降2%回落到69%,而经营额前十的互联网企业市场份额从91%增长到93%。

广告行业经营情况(万元、%)

数据来源:文化委

电视剧行业:政策强化监管,供给积压,板块依然面临压力。2018年是政府监管部门大力整顿电视剧行业乱象的一年,针对“天价片酬”“偷逃税”“收视率造假”等乱象予以严厉打击,影视剧行业经历了深刻的整顿和调整。2018年备案公示电视剧作品1163部,获得发行许可323部,占比27.8%,当年电视剧投资260亿元左右,但销售额由2017年的265亿元下降到2018年的260亿元左右,销售额占投资额的比重下降到107.5%。进入到2019年上半年,剧集上新数量显著压缩,由2018H1的227部下降到2019H1的166部。在上游投资紧缩,在项目减产、库存加剧的情况下,“限酬令”、“限古令”等政策整治加强,影视市场依然面临调整,电视剧制作企业面临占款周期延长,融资压力加大、供给竞争强化导致价格下调等压力。

电视剧制作情况与发行许可情况(部数、%)

数据来源:文化委

电视剧投资与销售额情况(亿元、%)

数据来源:文化委

游戏行业:版号放开+“吃鸡”变现有望带动手游增长修复,行业龙头效应依然显著。2018年手游市场规模近1440亿元,增长15.4%,端游市场规模达到620亿元,下滑4.53%,页游市场126.5亿元,下滑18.9%,页游市场维持自2016年以来的持续下滑且跌幅扩大。2018年底游戏版号的恢复,使得行业受限版号影响逐步缓解,但其影响在2019Q1依然明显:2019Q1手游增速约10%,端游增速1%,页游继续下滑20%左右。整体来看手游增长依然较为可观,用户数量与ARPU值在2018年依然分别保持9.21%和5.64%增幅。预期随着版号恢复以及和平精英5月开始变现,有望带动手游市场继续维持较高增长。

游戏行业规模情况(亿元、%)

数据来源:文化委

游戏行业规模及增速情况(亿元)

数据来源:文化委

资料来源:文化委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。