网络视频行业,是指在互联网上提供免费或者有偿视频流播放、下载服务的行业。视频内容来源主要有用户上传原创内容、向专业影像生产机构和代理机构购买版权内容以及网络视频企业自制内容三种主要渠道,涉及电影、电视剧、综艺节目、体育赛事等文化内容产品的生产、传播。

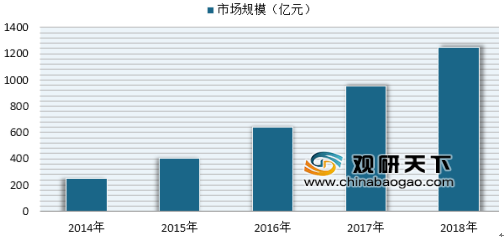

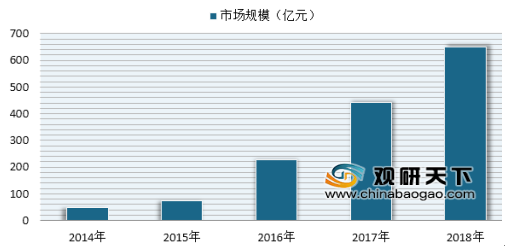

近年来,网络视频行业各类运营平台不断增多,使行业规模不断扩大,如今网络视频已成为网络娱乐产业的核心支柱。网络视频市场规模由在线视频市场规模、泛娱乐直播以及短视频组成。预计预计2018年短视频市场规模将达到118.1亿元;而在线视频及泛娱乐直播市场规模分别达到1249.5亿元和649.2亿元。

参考观研天下发布《2019年中国网络视频行业分析报告-市场规模现状与投资前景预测》

目前,在线视频版块始终是网络视频行业规模最大的一个细分领域,对整个行业的收入影响较大。在线视频行业主要盈利模式是广告收入、内容付费、版权分销等。

目前网络视频主要来源于网络平台运营商,根据网络视频平台运营商的特点,主要分为以下六种类型:首先,综合视频品台也是网络视频市场份额占比最大的一部分,主要包括爱奇艺、优酷、腾讯视频、搜狐视频等。此类视频平台是利用母体本身拥有的较大的影响力开辟的视频平台,其资源的丰富性以及受众覆盖的广泛性,使得这类视频平台占据着一定的先天优势。

目前,行业整体仍集中度较高且呈阶梯状分布。其中,腾讯视频、优酷及爱奇艺三家视频网站整体用户规模居行业前列,处于市场第一梯队;芒果TV、乐视视频、搜狐视频、暴风影音、哔哩哔哩等视频网站处于行业的第二梯队;酷6网、风行网、56网、天天看看等视频网站处于第三梯队。

行业未来发展趋势:

一、免费内容+商业广告”的模式还将长期存在

作为商业广告主要形式的视频贴片广告,也是网络视频企业最为基础的收入来源。从行业发展阶段看,行业依然处于用户积累和培育的阶段,流量的争夺是企业竞争的关键,“免费内容+商业广告“能够帮助视频平台尽可能争取用户流量;而目前中国的版权保护环境和用户付费习惯与发达国家相比存在一定的差距,尚未达到网络视频全面付费化的条件。因此“免费内容+商业广告“的商业模式还将长期存在,发挥重要的作用。

二、用户付费的商业模式将进一步发力

虽然目前中国网络视频服务尚未达到全面付费化的条件,但具有付费意愿和付费能力的用户规模仍在不断增长。尤其是VIP会员订阅模式提供的优质影视内容和免广告、杜比音效、蓝光高清画质等功能特权,极大提升了网络视频的消费体验,受到了越来越多用户的青睐和订购。在视频企业不断投入资源采购和制作独家影视内容的背景下,用户付费的商业模式进一步发力,成为收入仅次于商业广告的网络视频重要商业模式,实现行业由用户原始积累到精细化运营产出的转型。 未来用户付费为行业贡献的收入规模和收入占比将进一步扩大,不断拉开与其他收入来源的差距。

三、短视频发展迅猛将助力行业发展

随着短视频火热,用户规模的增长和广告主的关注带动整体市场规模提升,2017年短视频市场规模达57.3亿,同比增长达183.9%。未来短视频平台将开放大量的商业化机会,流量变现带来较大的市场规模增长,与此同时随着短视频内容营销质量的不断提升,内容变现也将出现较大机会。

近年来,网络视频行业各类运营平台不断增多,使行业规模不断扩大,如今网络视频已成为网络娱乐产业的核心支柱。网络视频市场规模由在线视频市场规模、泛娱乐直播以及短视频组成。预计预计2018年短视频市场规模将达到118.1亿元;而在线视频及泛娱乐直播市场规模分别达到1249.5亿元和649.2亿元。

参考观研天下发布《2019年中国网络视频行业分析报告-市场规模现状与投资前景预测》

2014-2018年我国在线视频行业市场规模情况

数据来源:文化委

2014-2018年我国泛娱乐直播市场规模情况

数据来源:文化委

2016-2018年我国短视频行业市场规模情况

数据来源:文化委

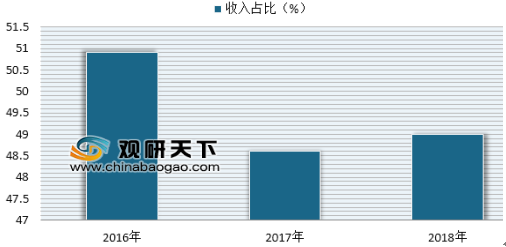

目前,在线视频版块始终是网络视频行业规模最大的一个细分领域,对整个行业的收入影响较大。在线视频行业主要盈利模式是广告收入、内容付费、版权分销等。

2016-2018年我国在线视频广告收入占比情况

数据来源:文化委

2016-2018年我国在线视频内容付费占比情况

数据来源:文化委

目前网络视频主要来源于网络平台运营商,根据网络视频平台运营商的特点,主要分为以下六种类型:首先,综合视频品台也是网络视频市场份额占比最大的一部分,主要包括爱奇艺、优酷、腾讯视频、搜狐视频等。此类视频平台是利用母体本身拥有的较大的影响力开辟的视频平台,其资源的丰富性以及受众覆盖的广泛性,使得这类视频平台占据着一定的先天优势。

目前我国网络视频行业市场格局情况

平台类型 |

具体平台 |

综合视频 |

爱奇艺、优酷、腾讯视频、搜狐视频等 |

网络电视 |

华数TV、央视影音、风云直播等 |

聚合视频 |

360影视、百度视频、2345影视等 |

短视频 |

快手、抖音、西瓜视频及火山小视频等 |

视频直播 |

斗鱼、虎牙、熊猫、映客等 |

数据来源:观研天下整理

目前,行业整体仍集中度较高且呈阶梯状分布。其中,腾讯视频、优酷及爱奇艺三家视频网站整体用户规模居行业前列,处于市场第一梯队;芒果TV、乐视视频、搜狐视频、暴风影音、哔哩哔哩等视频网站处于行业的第二梯队;酷6网、风行网、56网、天天看看等视频网站处于第三梯队。

2018年我国网络视频行业市场情况

图片来源:互联网

行业未来发展趋势:

一、免费内容+商业广告”的模式还将长期存在

作为商业广告主要形式的视频贴片广告,也是网络视频企业最为基础的收入来源。从行业发展阶段看,行业依然处于用户积累和培育的阶段,流量的争夺是企业竞争的关键,“免费内容+商业广告“能够帮助视频平台尽可能争取用户流量;而目前中国的版权保护环境和用户付费习惯与发达国家相比存在一定的差距,尚未达到网络视频全面付费化的条件。因此“免费内容+商业广告“的商业模式还将长期存在,发挥重要的作用。

二、用户付费的商业模式将进一步发力

虽然目前中国网络视频服务尚未达到全面付费化的条件,但具有付费意愿和付费能力的用户规模仍在不断增长。尤其是VIP会员订阅模式提供的优质影视内容和免广告、杜比音效、蓝光高清画质等功能特权,极大提升了网络视频的消费体验,受到了越来越多用户的青睐和订购。在视频企业不断投入资源采购和制作独家影视内容的背景下,用户付费的商业模式进一步发力,成为收入仅次于商业广告的网络视频重要商业模式,实现行业由用户原始积累到精细化运营产出的转型。 未来用户付费为行业贡献的收入规模和收入占比将进一步扩大,不断拉开与其他收入来源的差距。

三、短视频发展迅猛将助力行业发展

随着短视频火热,用户规模的增长和广告主的关注带动整体市场规模提升,2017年短视频市场规模达57.3亿,同比增长达183.9%。未来短视频平台将开放大量的商业化机会,流量变现带来较大的市场规模增长,与此同时随着短视频内容营销质量的不断提升,内容变现也将出现较大机会。

资料来源:文化委,观研天下XY整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。