广告营销是通过营销策划人员,思考、总结、执行一套完整的借力发挥的营销方案,广告营销不仅仅局限于网络营销当中,而且更多的是应用到传统营销中,网络广告营销是借助网络营销能最大化的传播给受众人群,而且也更为精准,网络广告营销需要广告主借助网络平台投入广告给目标性客户,“创意”就是能否抓得牢用户眼球最重要的利器,充分利用消费者的眼球效益策划出的创意广告营销能让自己的广告在海量的商品信息中脱颖而出,抓住受众的眼球。

广告营销行业我们重点看好线下媒体端龙头分众传媒,数字营销行业关注2018Q1业绩拐点,但数字营销行业毛利率持续走低,盈利能力尚未出现转机,BAT仍然是市场蛋糕的主要分享者,行业仍然没有出现突破性的变化。数字营销行业方面,从行业趋势角度看好两个方向:一是看好行业出清后能够维持内生增长且在技术上能够解决毛利率下滑问题的标的;二是看好布局海外优质媒体端的优质标的。重点推荐智度股份、华扬联众,建议关注蓝色光标、科达股份。就营销行业我们认为线下的问题在于新潮传媒是否会对分众有实质性打压,线上在于看新技术驱动下行业是否出现拐点。

从股价表现来看,分众传媒2018年以来受新潮传媒影响而股价低迷,我们认为从长期来看,新潮传媒并不会对分众构成威胁,第一,新潮传媒主要靠融资扩张规模,新潮传媒倚靠融资扩张抢占资源的重臵成本相当高;第二,分众传媒的先发优势已经牢而难破,无论从市占率还是客户资源角度,分众被颠覆的可能性很小;第三,从广告效果来看,分众框架媒体效果优于新潮传媒广告位。我们看好分众基于三点长期逻辑:1)注意力分流;2)认知变现;3)时间与空间之争。

从广告细分行业来看,互联网广告、电视广告和电梯广告的投放效果排名前三,电视广告注意力下滑直接导致广告刊例费花费向互联网和电梯媒体的分流,互联网眼球份额为26%,电视广告媒体眼球份额为21%,电梯广告为19%,此外,互联网流量价格趋高使得生活圈媒体广告直接受益。一个例证是楼宇媒体性价比高于视频媒体广告性价比,框架CPM较视频平台的贴片价格更低,约为20元+,爱奇艺暂停贴片广告CPM为40元,线下的媒体广告位兼备投放效果和价格优势。我们认为,生活圈媒体不再是说一种补充广告形式,而是客户购买广告“组合包”里性价比最高的媒体营销方式。从刊例花费变化也能印证电视等传统媒体向电梯楼宇和影院媒体的分流。2017年传统媒体电视、报纸、杂志和广播的刊例花费增速下滑或略有回暖,而生活圈媒体维持高景气:电梯电视、电梯海报和影院视频刊例花费同比增速为20.4%、18.8%和25.5%。

参考观研天下发布《2019年中国营销行业分析报告-行业供需现状与发展战略规划》

移动互联网广告市场本身是蓬勃发展的,占整体广告市场的比重逐步增加,但移动互联网市场的红利主要被媒体端所赚取,数字营销涉及的A股标的以广告代理商为主,中游A股标的的代理商的盈利空间相对惨淡,技术、数据和服务是中间商转型与致胜的关键因素。目前技术型代理公司处于萌芽期,“人工智能”、“营销云”、“区块链”等技术运营尚未成熟或刚刚投入运用,BAT广告业务的地位目前无可撼动。

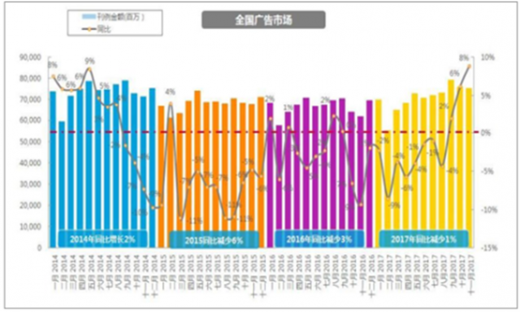

2014-2017年广告投放市场增速分别为+2%、-6%、-3%和-1%,广告行业增速下滑逐步放缓,由2017年9月数据来看,2017年月度广告市场首次实现正向增长,增速达到4年来历史最高水平。自2014年全国广告投放市场同比增长2%后,2015年同比下降最大,降幅达到6%,2016年至2017年稳步回升。中国广告市场在2018年一季度同比增长14.6%,增幅为近三年同期最高。随着经济回暖和广告主预算增加,我们预计2018年广告行业将进一步回暖。

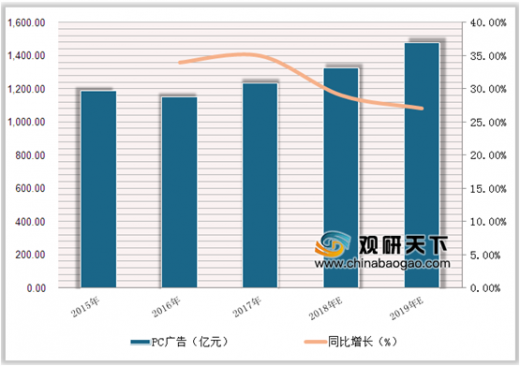

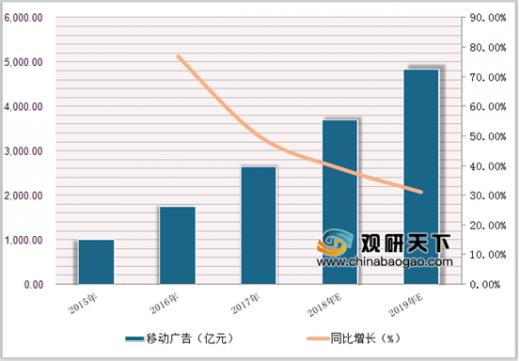

具体看广告细分市场,网络广告市场逐步占据广告市场半壁江山,2012年互联网广告市场占整体广告市场的约16%,2016年接近45%,2017年已接近50%。互联网广告市场包括PC端市场和移动端市场。2017年中国互联网广告市场规模预计达到3884亿,同增33.8%,移动广告市场规模预计将达2648.8亿元,同比增长高达51.3%。2018年中国网络市场规模预计将达到5022亿元。互联网的移动化转型基本完成,移动用户使用时长不断增长,移动媒体愈加多元化,移动广告市场进入了新的发展阶段,预计2018年移动广告市场将占据网络广告市场的73.6%。

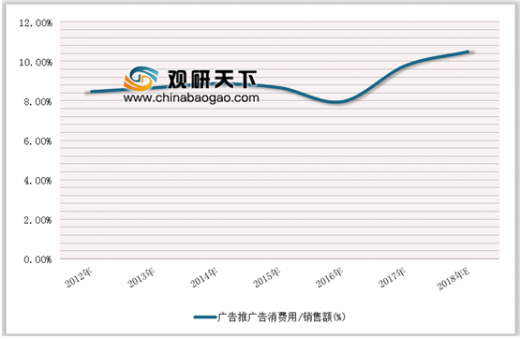

我们发现,广告行业与GDP的相关性大,广告主对18年预算和GDP的期望值高,我们认为整个广告行业2018年将较17年持续繁荣。2017年广告主推广营销费用占总销售额比重为9.8%,创5年新高,2018年比值有望达到10.5%,同时2018年广告主对经济形势整体乐观,预计2018年中国广告行业将持续回暖。

具体看数字营销行业产业链,从上游客户到中游代理商(现逐步转型数据服务商)到下游媒体端,实际数字营销行业主要市场份额由媒体端分去,通过BAT广告业务收入数据可以初见端倪。BAT三家合计广告收入由2015年的1330亿增至2017年的2177亿,BAT媒体端平台合计广告收入维持接近30%的增速,其占整个网络广告市场60%左右的占比,即2/3的网络广告被BAT分去,值得注意的是BAT占网络广告市场的份额在略微缩减,由2015年60%占比降至2017年的56%,我们判断一方面由于BAT将部分业务外包,被核心代理商赚取市场份额,但我们发现标的代理商陷入规模持续增长但毛利率水平堪忧的怪圈。另一方面,我们认为真正拥有核心数据、关键技术的非上市的程序化购买公司,将持续赚得BAT广告收入占比下滑后的市场份额。

广告营销行业我们重点看好线下媒体端龙头分众传媒,数字营销行业关注2018Q1业绩拐点,但数字营销行业毛利率持续走低,盈利能力尚未出现转机,BAT仍然是市场蛋糕的主要分享者,行业仍然没有出现突破性的变化。数字营销行业方面,从行业趋势角度看好两个方向:一是看好行业出清后能够维持内生增长且在技术上能够解决毛利率下滑问题的标的;二是看好布局海外优质媒体端的优质标的。重点推荐智度股份、华扬联众,建议关注蓝色光标、科达股份。就营销行业我们认为线下的问题在于新潮传媒是否会对分众有实质性打压,线上在于看新技术驱动下行业是否出现拐点。

从股价表现来看,分众传媒2018年以来受新潮传媒影响而股价低迷,我们认为从长期来看,新潮传媒并不会对分众构成威胁,第一,新潮传媒主要靠融资扩张规模,新潮传媒倚靠融资扩张抢占资源的重臵成本相当高;第二,分众传媒的先发优势已经牢而难破,无论从市占率还是客户资源角度,分众被颠覆的可能性很小;第三,从广告效果来看,分众框架媒体效果优于新潮传媒广告位。我们看好分众基于三点长期逻辑:1)注意力分流;2)认知变现;3)时间与空间之争。

从广告细分行业来看,互联网广告、电视广告和电梯广告的投放效果排名前三,电视广告注意力下滑直接导致广告刊例费花费向互联网和电梯媒体的分流,互联网眼球份额为26%,电视广告媒体眼球份额为21%,电梯广告为19%,此外,互联网流量价格趋高使得生活圈媒体广告直接受益。一个例证是楼宇媒体性价比高于视频媒体广告性价比,框架CPM较视频平台的贴片价格更低,约为20元+,爱奇艺暂停贴片广告CPM为40元,线下的媒体广告位兼备投放效果和价格优势。我们认为,生活圈媒体不再是说一种补充广告形式,而是客户购买广告“组合包”里性价比最高的媒体营销方式。从刊例花费变化也能印证电视等传统媒体向电梯楼宇和影院媒体的分流。2017年传统媒体电视、报纸、杂志和广播的刊例花费增速下滑或略有回暖,而生活圈媒体维持高景气:电梯电视、电梯海报和影院视频刊例花费同比增速为20.4%、18.8%和25.5%。

参考观研天下发布《2019年中国营销行业分析报告-行业供需现状与发展战略规划》

广告注意力份额占比:电视收视下滑而分流注意力

数据来源:商务委

移动互联网广告市场本身是蓬勃发展的,占整体广告市场的比重逐步增加,但移动互联网市场的红利主要被媒体端所赚取,数字营销涉及的A股标的以广告代理商为主,中游A股标的的代理商的盈利空间相对惨淡,技术、数据和服务是中间商转型与致胜的关键因素。目前技术型代理公司处于萌芽期,“人工智能”、“营销云”、“区块链”等技术运营尚未成熟或刚刚投入运用,BAT广告业务的地位目前无可撼动。

2014-2017年广告投放市场增速分别为+2%、-6%、-3%和-1%,广告行业增速下滑逐步放缓,由2017年9月数据来看,2017年月度广告市场首次实现正向增长,增速达到4年来历史最高水平。自2014年全国广告投放市场同比增长2%后,2015年同比下降最大,降幅达到6%,2016年至2017年稳步回升。中国广告市场在2018年一季度同比增长14.6%,增幅为近三年同期最高。随着经济回暖和广告主预算增加,我们预计2018年广告行业将进一步回暖。

2014-2017 年广告市场投放金额月度数据变化

数据来源:商务委

具体看广告细分市场,网络广告市场逐步占据广告市场半壁江山,2012年互联网广告市场占整体广告市场的约16%,2016年接近45%,2017年已接近50%。互联网广告市场包括PC端市场和移动端市场。2017年中国互联网广告市场规模预计达到3884亿,同增33.8%,移动广告市场规模预计将达2648.8亿元,同比增长高达51.3%。2018年中国网络市场规模预计将达到5022亿元。互联网的移动化转型基本完成,移动用户使用时长不断增长,移动媒体愈加多元化,移动广告市场进入了新的发展阶段,预计2018年移动广告市场将占据网络广告市场的73.6%。

2015-2019年PC广告市场投放金额月度数据变化

数据来源:商务委

2015-2019年移动广告市场投放金额月度数据变化

数据来源:商务委

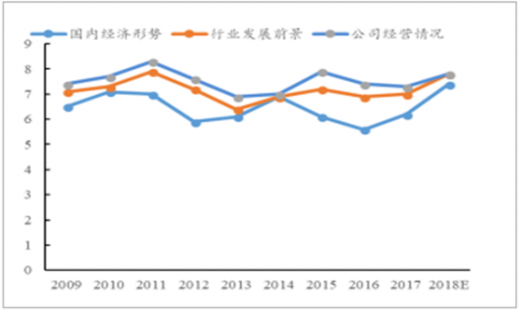

我们发现,广告行业与GDP的相关性大,广告主对18年预算和GDP的期望值高,我们认为整个广告行业2018年将较17年持续繁荣。2017年广告主推广营销费用占总销售额比重为9.8%,创5年新高,2018年比值有望达到10.5%,同时2018年广告主对经济形势整体乐观,预计2018年中国广告行业将持续回暖。

2012-2018 年广告主广告预算情况

数据来源:商务委

2009-2018 年广告主对经济形势打分(10 分制)

数据来源:商务委

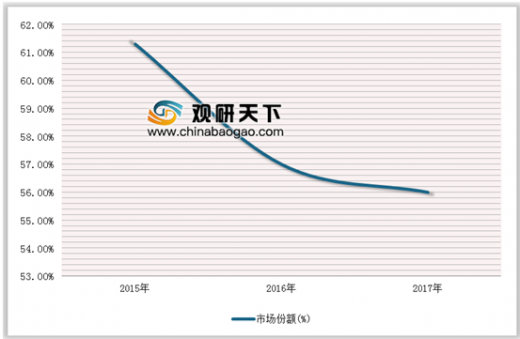

具体看数字营销行业产业链,从上游客户到中游代理商(现逐步转型数据服务商)到下游媒体端,实际数字营销行业主要市场份额由媒体端分去,通过BAT广告业务收入数据可以初见端倪。BAT三家合计广告收入由2015年的1330亿增至2017年的2177亿,BAT媒体端平台合计广告收入维持接近30%的增速,其占整个网络广告市场60%左右的占比,即2/3的网络广告被BAT分去,值得注意的是BAT占网络广告市场的份额在略微缩减,由2015年60%占比降至2017年的56%,我们判断一方面由于BAT将部分业务外包,被核心代理商赚取市场份额,但我们发现标的代理商陷入规模持续增长但毛利率水平堪忧的怪圈。另一方面,我们认为真正拥有核心数据、关键技术的非上市的程序化购买公司,将持续赚得BAT广告收入占比下滑后的市场份额。

2015-2017年广告市场投放金额月度数据变化

数据来源:商务委

2015-2017年BAT广告收入市场份额情况

数据来源:商务委

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。