(1)全球集成电路设计行业发展情况

①行业规模

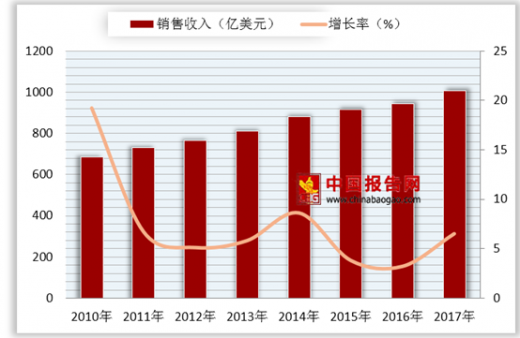

与集成电路行业规模整体发展趋势相一致,集成电路设计行业趋于稳定增长。全球 IC 设计行业的产业规模、技术水平逐年提升,IC 设计行业占全球 IC 行业的比重也呈现稳步提升的态势。2017 年,全球 IC 设计行业销售收入超过1,000 亿美元,占比约为 30%。

参考观研天下发布《2019年中国蓝牙音箱电商行业分析报告-市场深度分析与未来商机分析》

2010年—2017年全球IC设计行业销售收入情况

②主要企业情况

集成电路设计行业中少数巨头企业占据了主导地位,其中美国 IC 设计行业仍处于领先地位。全球前十大 IC 设计企业中,美国占有 7 席、中国大陆占有 2 席(海思半导体和清华紫光展锐)、中国台湾占有 1 席。2017 年,全球前十大集成电路企业实现销售收入 737.85 亿美元,占行业销售的比重为 73.34%。

2017年全球十大集成电路设计企业情况

| 排名 |

企业名称 |

总部地区 |

销售收入 |

销售收入占比 |

| 1 |

高通(Qualcomm) |

美国 |

170.78 |

16.97% |

| 2 |

博通(Broadcom) |

美国 |

160.65 |

15.97% |

| 3 |

英伟达(Nvidia) |

美国 |

92.28 |

9.17% |

| 4 |

联发科(MediaTek) |

中国台湾 |

78.75 |

7.83% |

| 5 |

苹果(Apple) |

美国 |

66.60 |

6.62% |

| 6 |

超威半导体(AMD) |

美国 |

52.49 |

5.22% |

| 7 |

海思半导体 |

中国大陆 |

47.15 |

4.69% |

| 8 |

赛灵思(Xilinx) |

美国 |

24.75 |

2.46% |

| 9 |

美满电子(Marvell) |

美国 |

23.90 |

2.38% |

| 10 |

清华紫光展锐 |

中国大陆 |

20.50 |

2.04% |

| 全球前十大IC设计企业合计 |

737.85 |

73.34% |

||

(2)我国集成电路设计行业发展情况

①行业规模

在我国集成电路市场需求带动下,尤其是移动智能终端以及物联网、汽车电子等新兴领域的应用需求拉动下,我国集成电路设计行业近几年保持着持续快速发展的态势,2005 年至 2017 年我国 IC 设计行业规模扩大 10 倍以上,年均复合增长率达到 24%,成为带动我国集成电路产业发展的火车头。2017 年,我国集成电路设计行业销售收入为 2,073.5 亿元,同比增长 26.1%。

②区域分布

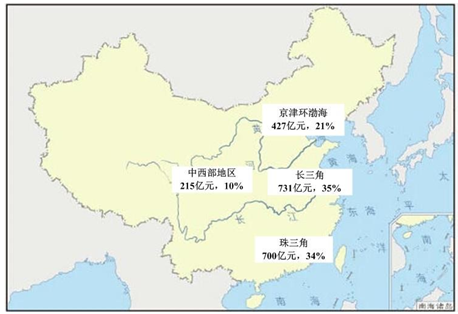

我国 IC 设计行业已形成了长三角、珠三角、京津环渤海、中西部地区四大重点区域,其中长三角产业规模最大,2017 年产业规模达到 731 亿元,占比为 35%;其次为珠三角区域,2017 年产业规模达到 700 亿元,占比为 34%,仅次于长三角区域。此外,从区域产业增长率来看,中西部地区、珠三角两大区域增速最快,2017 年增长率分别达到 45%、34%。

2017 年我国大陆 IC 设计产业区域分布情况

从单个城市产业规模来看,2017 年度,深圳、上海、北京为国内 IC 设计产业规模的前三大城市,占据了超过 60%的规模,其中深圳的 IC 设计产业规模名列全国第一,占国内 IC 设计产业的比重达 27.93%。从单个城市发展速度来看,西安、珠海 IC 设计产业的增长速度均超过 50%,处于领先地位。

2017 年我国 IC 设计产业规模前十大城市情况

4、下游智能终端市场发展情况

智能终端芯片需求与下游智能终端市场的发展直接相关,尤其是与计算机、网络通信、消费电子等终端产品息息相关。随着社会经济发展和居民消费水平提高,人们对智能终端的需求越来越大,相应地相关芯片的需求也越来越大。与此同时,多技术、多应用的融合以及多样化的需求,使得智能终端产品更新换代进一步加速,从而推动芯片市场容量的进一步扩大。

(1)射频智能终端市场情况

射频智能终端是指具有蓝牙、WiFi、2.4G无线传输技术、FM(调频)、NFC (近距离无线通讯技术)等一种或多种射频技术的智能终端。其中,蓝牙技术因其具备安全性、可定制性、低功耗、低成本等优点,已成为全球使用量最大的无线技术。

①蓝牙应用市场情况

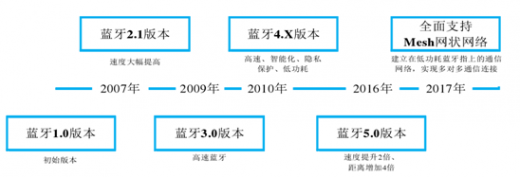

自 1994 年蓝牙面世以来,蓝牙技术不断发展,特别是自 2010 年推出蓝牙 4.0 版本以来,蓝牙技术联盟陆续推出 4.1 版本、4.2 版本和 5.0 版本,蓝牙技术在设备兼容性、传输距离、传输效率、数据传输速度、隐私保护程度、功耗和性能方面得到了大幅度提升。2017 年,蓝牙技术联盟正式宣布蓝牙技术开始全面支持 Mesh 网状网络,提供设备间多对多传输。随着蓝牙技术的发展,蓝牙渗透在人们日常娱乐、生活、工作等各个领域,成为使用最为广泛的一种连接和通信方式。

蓝牙的发展

蓝牙已成为全球使用量最大的无线技术,广泛应用在音频传输、数据传输、

基于位置的服务、设备层网络等领域中。蓝牙逐步取代了数据电缆的传输,实现多个设备的连接与通信,为优化人们沟通、工作、娱乐方式提供了一种高效、便利的解决方案。全球蓝牙设备出货量从 2013 年的 24 亿台增长到 2017 年的 36亿台,年复合增长率达 10.67%(数据来源:蓝牙技术联盟)。

蓝牙的应用场景

③蓝牙移动智能终端市场情况

在 2007 年第一代 iPhone 智能手机以来,智能手机、平板电脑、可穿戴设备等新一代消费电子产品的出现带来了移动智能终端的不断延伸,移动智能终端已成为人们日常生活、工作中不可或缺的一部分。2017 年全球移动智能终端(包括移动智能手机、平板电脑、可穿戴设备)出货量为 20.10 亿台,预计 2020 年全球移动智能终端出货量将达到 25.57 亿台

随着将蓝牙功能作为“标配”的智能手机经成为日常生活、工作、娱乐等场景的中心工具,智能手机巨大的存量市场给蓝牙芯片带来了巨大的发展机遇。同时,智能手机、平板电脑和可穿戴设备等移动智能终端的普及,带动了很多周边领域和行业的智能化技术变革,也带动了音响行业(包括音箱、耳机等)由传统多媒体音响向“无线化、智能化、便携化”的趋势发展,无线音响迎来了快速发展。

③蓝牙音响市场情况

传统多媒体音箱采用有线连接,对于流行起来的智能便携设备,需要反复插拔音源线,给用户带来很大的不便。蓝牙音响是指内置蓝牙芯片,以蓝牙方式取代传统线材连接和传输音频信号的音响设备,包括蓝牙音箱、蓝牙耳机等。移动智能终端的普及带动了音响行业由传统多媒体音响、插卡式音响的“无线化、智能化、便携化”,而蓝牙技术让音箱无线化变为可能,同时兼具便携化、时尚化等特点,广受市场青睐。

蓝牙音响优势示意图

近年来,全球无线音响产品市场(包括蓝牙音箱、无线耳机、无线麦克风、车载无线音频设备、相关 APP 应用等)处于高速发展阶段,2014 年该市场规模约 69 亿美元,预计到 2022 年将增长到 385 亿美元,2014 年至 2022 年复合增长率将达到 24%(数据来源:Transparency Market Research)。根据蓝牙技术联盟统计,2017 年蓝牙音频产品的出货量达到近 7.9 亿台。

蓝牙音箱以其应用广泛、操作简易、携带便利、待机时间长等优势赢得了消费者青睐,具体来说:A、应用广泛:智能终端设备应用了蓝牙功能,就能便捷、快速地连接蓝牙音箱,进行数据传输或语音通信,蓝牙音箱广泛普及,兼容性好; B、操作简易:蓝牙音箱使用不需要固定的基础设施,操作者只需要启动程序,进行与蓝牙音箱的配对便可实现设备连接,操作简易、便利;C、携带便利:蓝牙音箱普遍体积较小,能够随行携带,可以随时满足播放和聆听需求;D、待机时间长:蓝牙音箱在功耗上有着明显的优势,特别是低功耗(BLE)技术后,功耗降至传统蓝牙的十分之一,待机时间长优势更为明显。 新一代的 iPhone 等智能手机、平板电脑去除耳机插孔设计以及全面配套蓝

牙耳机,给蓝牙耳机的发展带来新的动力;未来,随着高保真、多声道、更节能、降噪、骨传导等技术的发展,蓝牙耳机将进一步取代有线耳机,市场空间巨大。

(2)多媒体智能终端市场情况

按照应用功能不同,多媒体智能终端芯片主要包括视频类智能终端芯片和音频类智能终端芯片。视频类智能终端是指具有视频编解码功能并提供影音内容输入输出的终端产品,如行车记录仪、视频监控器、无人机摄录机、运动摄录机、平板电脑等;音频类智能终端是指具有音频编解码功能并提供音频内容输入输出的终端产品,如音箱、耳机、便携 MP3、车载音响。

①智能视频监控终端市场容量及发展前景

随着社会发展进步和人们安全意识的提高,人们对视频监控设备的需求日益提升。根据市场研究公司 IHS Markit 统计和预测,2016 年全球视频监控设备市场规模约为 154 亿美元,同比增长 4%,2017 年全球视频监控设备出货量达到 1.27 亿台,市场规模将达到 162 亿美元;2016 年我国安防市场保持高速增长,占全球市场 40%以上市场规模,超过 61.6 亿美元。伴随着我国智慧城市建设的深入以及民用市场的开启,我国视频监控、安防市场将继续保持快速增长的态势,市场空间广阔。

随着国内汽车保有量的稳步上升以及消费者安全意识的不断提升,行车记录仪市场持续增长,预计到 2019 年我国行车记录仪市场规模将超过 250 亿元(数据来源:安信证券,《电子元器件:新智能硬件时代之行车记录仪》)。此外,行车记录仪作为车联网的入口之一,可充分集成 WiFi、倒车影像、语音识别、导航等多种功能,已成为未来智能汽车及车联网的一大重要发展方向,可能将成为继 MP3、MP4、平板电脑后又一个销售爆发式增长的智能终端产品。

②语音播放终端市场容量及发展前景

随着居民收入水平的不断提高、网络购物流行,人们在语音播放产品方面的支出也在不断增长;同时,“中国好声音”、“中国好歌曲”等各类音乐节目的热播,也极大带动了人们对音响设备的消费,我国已经成为世界上电子音响产品最大的消费国之一。

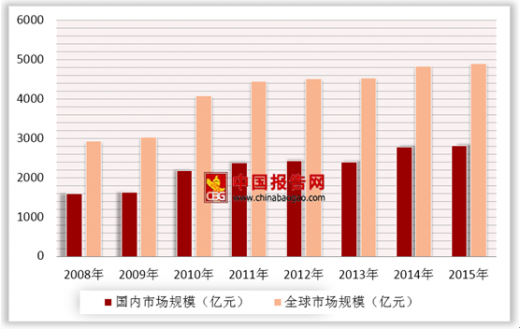

根据中国电子音响行业协会统计,2008 年至 2015 年,全球电子音响行业产值从 2,940 亿元增长至 4,902 亿元,复合增长率达到 7.58%;同期我国电子音响行业产值从 1,591 亿元增长至 2,808 亿元,复合增长率为 8.45%。

2008 年—2015 年电子音响行业市场规模情况 单位:亿元

随着电子音响产品使用场景越来越多,消费者对其音质、外观、便携性等需求也越来越高。伴随着射频技术的发展,音响产品的形态也在不断演变,从传统的有线连接方式逐步扩展到蓝牙、WiFi 等多种无线连接方式。

行业竞争状况

1、市场化程度

我国 IC 设计行业呈现高度市场化的特征。我国集成电路设计企业数量众多,市场竞争较为激烈。根据中国半导体行业协会集成电路设计分会统计,2017 年我国共有 1,380 家 IC 设计企业;同时,国外众多 IC 设计企业也不断涌入国内市场,市场竞争日趋加剧。

随着 IC 设计企业家数的快速增长,国内涌现出一批专业化程度高、在特定领域具有较强技术实力的 IC 优秀设计企业;按销售规模来讲,销售收入超过 1 亿元的企业一般已进入初步成熟期、销售收入超过 1 亿美元的企业在特定领域已具备一定竞争优势。2017 年,我国销售收入超过 1 亿元的 IC 设计企业有 191 家,比 2016 年增加 30 家,增幅为 18.63%。

2010 年—2017 年我国销售额过亿元的 IC 设计企业情况

2、行业竞争格局

我国集成电路设计行业起步较晚,与欧美 IC 设计行业相比,我国集成电路设计行业在资金实力、高端设计人才、技术水平、创新能力等方面仍存在较大的差距。

随着国家产业政策扶持、产业环境逐渐改善,国内IC设计企业整体竞争实力逐渐增强。2009年,我国只有1家IC设计企业进入全球前50名,而在2017年达到了10家。2017年,国内前十大IC设计企业的销售收入为893.15亿元,占国内IC设计行业市场份额的比重为43.07%。

2017年国内十大IC设计企业主要状况

| 排名 |

企业名称 |

销售收入 |

市场份额 |

| 1 |

海思半导体 |

381.50 |

18.40% |

| 2 |

清华紫光展锐 |

110.50 |

5.33% |

| 3 |

深圳市中兴微电子技术有限公司 |

100.00 |

4.82% |

| 4 |

华大半导体有限公司 |

76.00 |

3.67% |

| 5 |

北京智芯微电子科技有限公司 |

52.30 |

2.52% |

| 6 |

深圳市汇顶科技股份有限公司 |

40.50 |

1.95% |

| 7 |

杭州士兰微电子股份有限公司 |

38.74 |

1.87% |

| 8 |

敦泰科技(深圳)有限公司 |

36.00 |

1.74% |

| 9 |

格科微电子(上海)有限公司 |

31.61 |

1.52% |

| 10 |

北京中星微电子有限公司 |

26.00 |

1.25% |

| 前十大IC设计企业合计 |

893.15 |

43.07% |

|

从射频智能终端 SoC 芯片、多媒体智能终端 SoC 芯片等细分领域来看,国外知名企业,如德州仪器、CSR 等拥有品牌及技术优势,在工艺水平、功耗、稳定度、性能等方面已形成一定的技术积累,在高端市场具有较强的竞争优势;而本土领先的 IC 设计企业,如杰理科技等具有贴近市场、快速响应、性价比高、功能多样化等竞争优势,能够及时满足下游终端产品更新换代、成本控制等需求,在市场容量巨大的中低端市场竞争优势明显,对进口芯片具有替代效应,占据了较大的市场份额。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。