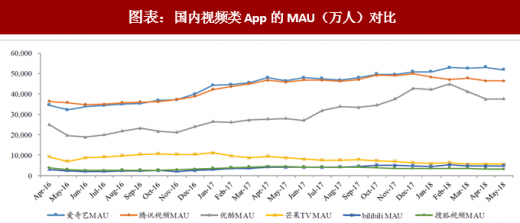

背靠BAT的爱奇艺、腾讯视频、优酷形成第一梯队,三分长视频市场。爱奇艺、腾讯视频、优酷MAU在4.4亿以上,其余平台皆不到1亿,差距已明显拉开。排在四、五位的为垂直类平台bilibili和芒果TV,排名第六的是搜狐视频。三大平台中,爱奇艺和腾讯视频的整体实力差距不大,优酷稍弱。搜狐、优酷是国内最早成立的综合视频平台,优酷由成立之初的UGC战略转型为版权内容,搜狐成立之初就坚持正版策略。2016年阿里巴巴完成了对优酷土豆的收购,爱奇艺、优酷和腾讯视频分别背靠BAT的格局形成。搜狐集团不如BAT资本雄厚,在激烈的版权内容竞争中规模落后,被后来者爱奇艺和腾讯视频追上。

图表:国内视频类App的MAU(万人)对比

图表来源:公开资料整理

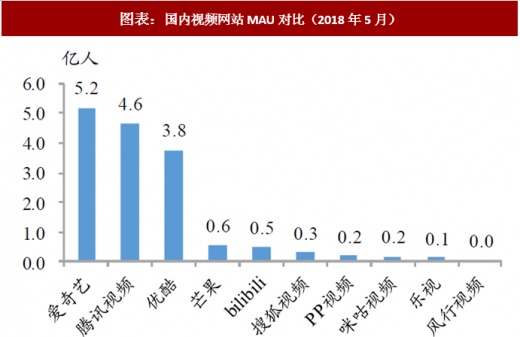

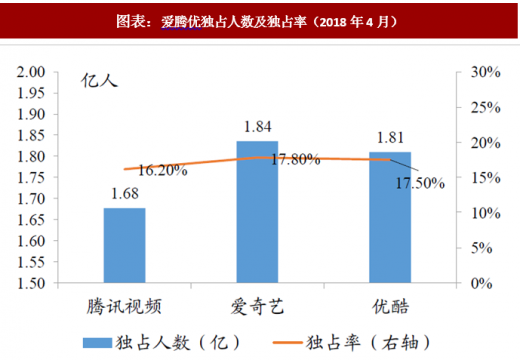

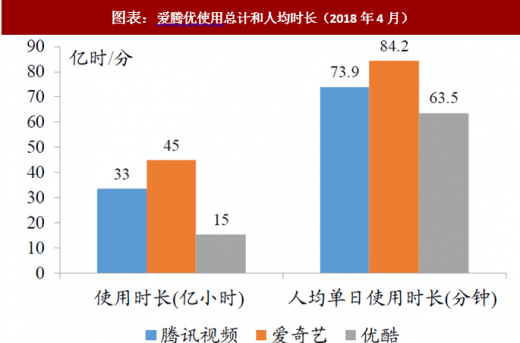

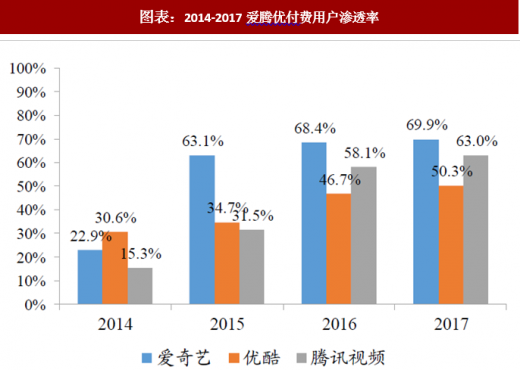

根据易观千帆的数据,目前爱奇艺App的多项指标维持着一定的领先优势。爱奇艺2018年5月的MAU为5.2亿人,高于腾讯视频的4.6亿人和优酷的3.8亿人。爱奇艺的一段时间内应用独占率为17.8%,高于腾讯视频的16.2%和优酷的17.5%。爱奇艺的人均使用时长为84.2分钟,高于腾讯视频的73.9分钟和优酷的63.5分钟。根据eMarketer的数据,爱奇艺的付费用户渗透率自2015年来领先,2017年为69.9%,高于腾讯视频的63.0%和优酷的50.3%。

图表:国内视频网站MAU对比(2018年5月)

图表来源:公开资料整理

图表:爱腾优独占人数及独占率(2018年4月)

图表来源:公开资料整理

图表:爱腾优使用总计和人均时长(2018年4月)

图表来源:公开资料整理

图表:2014-2017爱腾优付费用户渗透率

图表来源:公开资料整理

参考观研天下发布《2018年中国视频行业分析报告-市场深度分析与投资前景研究》

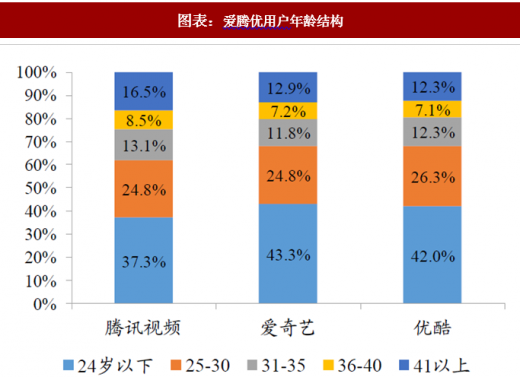

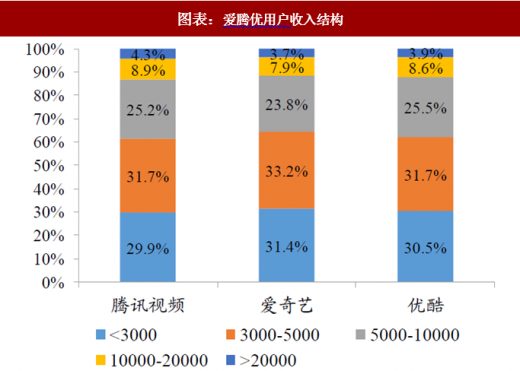

腾讯视频用户年龄结构偏成熟,收入高付费能力强。就用户画像而言,爱腾优用户的年龄结构和收入结构比较相似,爱奇艺和优酷相对更年轻,30岁以下的比例约68.1%和68.3%,而腾讯视频这一比例为62.1%。由于用户年龄结构的差异,腾讯视频用户的收入水平也比另外两个平台要略高一些。

图表:爱腾优用户年龄结构

图表来源:公开资料整理

图表:爱腾优用户收入结构

图表来源:公开资料整理

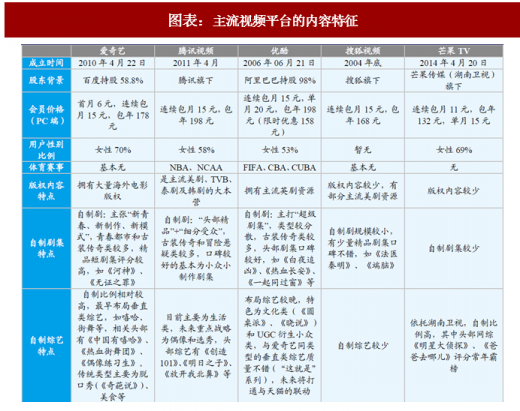

内容差异:爱奇艺自制能力较强,腾讯视频重金引入优质内容,优酷注重细分市场。爱奇艺是三家之中最早自制网综和现象级网剧的,因此在自制方面积累了更多资源和经验;内部团队也是最为完整的,是唯一一家拥有内部综艺工作室的,代表制片人也是在网剧方面浸淫最久的,因此内容自制的程度和比例也相对更高。腾讯视频资本雄厚,拥有大部分美、韩、日剧的版权,自制方面偏好与传统制作公司合作,剧集上重视网台联动的大剧,综艺上大多采用购买海外知名IP携国内顶尖团队改编的模式,虽能保证质量但成本较高且原创性较弱。优酷在版权和自制方面都较为落后,由于本身UGC基因,偏好小众内容,受众定位较明确,自制内容重质不重量,打造出了《白夜追凶》、《圆桌派》等高口碑原创内容。

图表:主流视频平台的内容特征

图表来源:公开资料整理

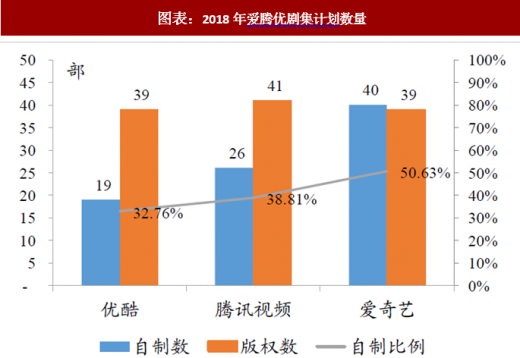

图表:2018年爱腾优剧集计划数量

图表来源:公开资料整理

图表:各榜单中爱腾优自制内容所占数量

图表来源:公开资料整理

自制需要经验的沉淀,目前只有爱奇艺有内部制作团队。视频网站相比影视公司在内容制作上最大的壁垒在于内部团队和外部资源,而两者的积累都需要时间,可见在内容制作上更有经验的平台具有先发优势。爱奇艺由于最早布局自制综艺,是目前唯一拥有内部综艺工作室的平台,网剧方面,虽暂时没有内部团队,但主要制片人在网剧方面经验更多,人才培养计划也更为完善。

图表:三大平台自制内容平台对比

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。