参考观研天下发布《2018年中国在线视频市场分析报告-行业深度调研与发展前景研究》

Q3中的7-8月是暑假档,常常是电视剧爆发的时间段。先是有《扶摇》、《一千零一夜》两部热播剧率先打开Q3季度的剧集竞争。从片单来看,由许多知名IP改变的剧集,例如《沙海》也将在暑假档纷纷播出。

1、Q3竞争愈加激烈,由大IP改编的剧集不断涌现

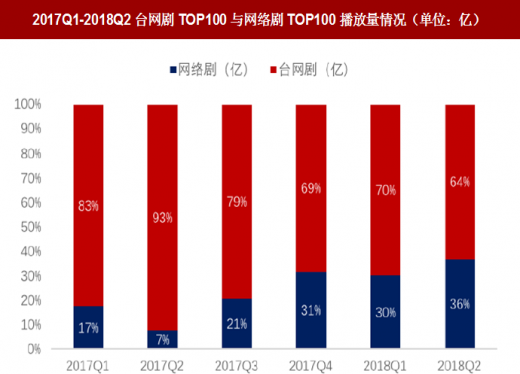

从台网剧和网络剧播放量占比来看,由于政策的影响和人才的转移,各个平台加强了对网络剧的投入,虽然台网剧的播放量始终占据主要部分,但网络剧的占比近几个季度分别是 17%、7%、21%、31%、30%、36%,有着显著的提升,可以想见Q3的剧集竞争将更为激烈。

2、Q3剧集竞争激烈,看好腾讯剧集表现

2018Q3 四大视频平台的片单分析:

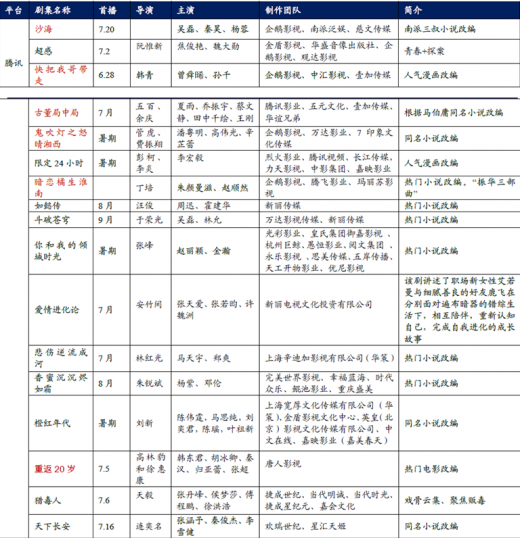

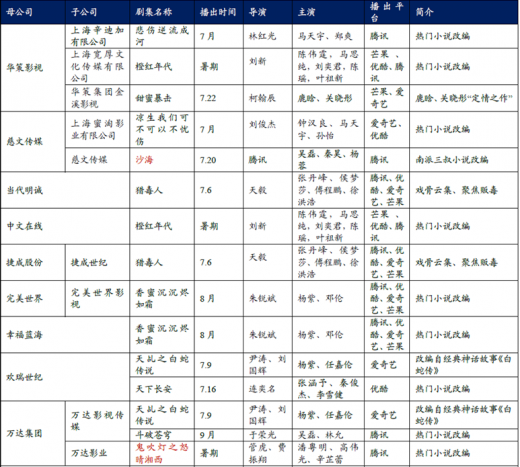

1) 腾讯视频预计Q3上映的剧集部数位于四大平台之首,其中由南派三叔小说改编的《沙海》定档7.20,网剧《快把我哥带走》、《青春警事》(又名《超感》)已于6.28,7.2播出。

2) 优酷虽没有独播版权剧,但是其自制剧《大泼猴》已定档7.17,并且手握多个大型IP巨制。

3) 爱奇艺Q3剧集多达十部,排名第二。其自制剧《我和两个他》定档7.18,独播版权剧,未播先火的剧集《甜蜜暴击》定档7.2播出。

4) 芒果tv的剧集输出能力在四个平台中偏弱,无自制剧,但因与湖南卫视的联系,台播剧力量不可小觑。

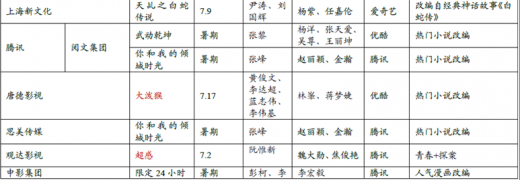

上市公司仍是网络剧制作主力华策影视、慈文传媒等上市公司凭借优良的制作实力仍是网络剧的制作主力,但 BAT参股影视公司在制作环节的话语权也在逐渐提升。

2018Q3 与 2018 上半年以及 2017Q3 的比较

2018Q3 片单一扫上半年剧集颓势,有望在暑假档掀起收视高潮。

2018上半年,各大剧集的播放量持续低迷,其中2018Q2网台剧播放量为近年新低。2018H1点击量、讨论度最高的是《恋爱先生》、《谈判官》,分别是 158.49亿次、127.44亿次,远逊于2017年度同时段热门剧集《三生三世,十里桃花》以及《人民的名义》的407.4亿次和369.7亿次。而Q3片单相对豪华,大IP网剧和《凰权》、《凉生》等顶尖台网剧有望于Q3播出。

相较于 2017Q3,2018Q3 很有可能在网络剧上取得重大突破。2017Q3的网台剧有《楚乔传》、《我的前半生》两部现象级的热播剧,而2018Q3虽然有《如懿传》、《武动乾坤》等众人期待的大剧,但因各方面原因,档期始终难以确定。网络剧方面,2017Q3点击量TOP3分别是《春风十里不如你》、《双世宠妃》、《无心法师第二季》,其网络剧表现并不优异。而2018Q3的网络剧片单较为突出,有大IP巨制的《沙海》、《古董局中局》、《鬼吹灯》等。

2018Q3 腾讯视频片单优势明显,剧集表现值得期待。

Q3 腾讯视频待播剧数量远超其他视频网站,种类非常丰富。2018Q3片单中,腾讯视频的剧集数量为16部,远超优酷的7部,爱奇艺的11部,芒果的5 部。并且从其片单中科看出,其剧集种类丰富,有《沙海》、《鬼吹灯》这样盗墓体裁,也有《快把我哥带走》、《暗恋橘生淮南》这样青春偶像的等等,覆盖观众面很广,为腾讯第三季度播放量奠定基础。

Q3 腾讯视频独播剧比例进一步上升。独播剧比例的提高是如今视频网站剧集发展的趋势,2018Q3腾讯独播剧数量为11部,其中7部为腾讯自制剧,优酷有独播剧2部,爱奇艺有5部,芒果1部。可以看出腾讯的自制能力、独播版权购买能力远超其他三个视频网站。

2018Q3腾讯网络剧数量为6部,除《重返二十岁》以外均为自制网剧。而优酷有1部网络剧,爱奇艺4部,芒果无网络剧播出。而现在网络剧的播放量呈上升趋势,台网剧呈下降趋势,越来越多的观众将目光投向网络剧。华丽的网络剧片单必将成为腾讯视频在Q3暑假档各视频网站混战时一个强有力的武器。

3、四大平台下半年剧集片单:爱奇艺加强网剧实力,优酷注重头部剧投入。

1) 腾讯:自制剧集数量位列第二

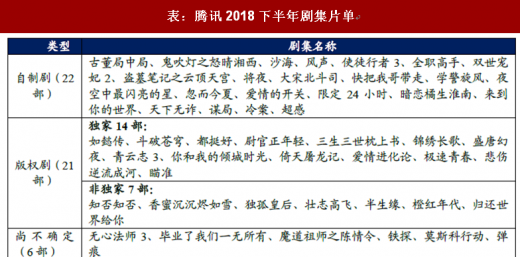

2018 下半年腾讯计划推出 43 部剧集。

台网剧方面拿到22部独播权,拥有《如懿传》、《三国机密》、《斗破苍穹》以及正午阳光的三部新作等独家版权。自制剧方面,腾讯“鬼吹灯”系列新作《鬼吹灯之怒晴湘西》继续由管虎执导,同时拿下了五百团队正在拍摄的《古董局中局》(马伯庸原作)和大女主作品《扶摇》,与 TVB 继续合制的《使徒行者 3》、《法医秦明之幸存者》也在筹备当中。

2)优酷:加大头部网络剧投入

2018 年下半年优酷计划推出 51 部剧集,明显加大对头部网络剧的投入。

台网剧方面优酷,拥有企鹅影视参与出品的《九州缥缈录》,以及《帝王业》等独家版权剧。

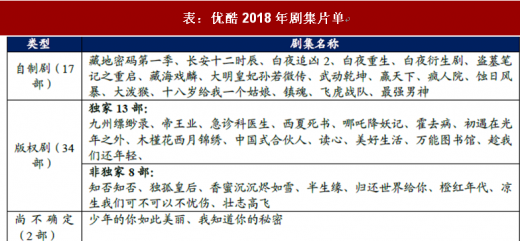

自制剧方面优酷计划推出17部,虽然数量上处于劣势,但头部剧集数量目前来看在三大平台中更具优势,包括曹盾执导的《长安十二时辰》、工夫影业的《藏地密码》、五百团队的《白夜追凶2》、《白夜重生》以及一系列白夜衍生剧、南派三叔的《盗墓笔记重启》和《藏海戏麟》,另外汤唯首部古装电视剧《大明皇妃孙若微传》都将由优酷打造。

3)爱奇艺:数量最多,自制内容猛增

2018 年爱奇艺网络剧投入增大,数量居各平台第一。随着电视剧上市公司进军网络剧,爱奇艺获取头部网络剧的概率或将加大。

基于2017年网络剧的短板,爱奇艺2018年计划推出的55部剧集里超过一半都是自制内容,虽然爱奇艺平台之下关联的电视剧公司弱于腾讯视频和优酷,但2018 年的网络剧制作公司名单中更多的出现了华策影视、慈文传媒等电视剧上市公司的身影,随着他们进军网络剧市场,或将打破头部网络剧垄断在正午阳光、柠萌影业等腾讯、阿里参股的电视剧公司的格局,爱奇艺旗下缺少优质电视剧公司的劣势将有所缓解。

台网剧方面爱奇艺斩获了《凰权》、《脱身》、《甜蜜暴击》等剧集;

网络剧方面继2017年的《河神》大火之后,爱奇艺也将继续与工夫影业推出《河神2》、《动物管理局》两部作品,并且拿下了冯小刚首次触网的《剑王朝》。

4)2.3.4芒果:有望显现成效

2018 年芒果 TV 计划推出 15 部剧集,其中 9 部自制剧,13 部版权剧。目前,芒果系通过旗下基金打造芒果电视剧内容生态,后续有望显现出成效。

Q3中的7-8月是暑假档,常常是电视剧爆发的时间段。先是有《扶摇》、《一千零一夜》两部热播剧率先打开Q3季度的剧集竞争。从片单来看,由许多知名IP改变的剧集,例如《沙海》也将在暑假档纷纷播出。

1、Q3竞争愈加激烈,由大IP改编的剧集不断涌现

从台网剧和网络剧播放量占比来看,由于政策的影响和人才的转移,各个平台加强了对网络剧的投入,虽然台网剧的播放量始终占据主要部分,但网络剧的占比近几个季度分别是 17%、7%、21%、31%、30%、36%,有着显著的提升,可以想见Q3的剧集竞争将更为激烈。

图:2017Q1-2018Q2台网剧TOP100与网络剧TOP100播放量情况(单位:亿)

数据来源:公开数据整理

2018Q3 四大视频平台的片单分析:

1) 腾讯视频预计Q3上映的剧集部数位于四大平台之首,其中由南派三叔小说改编的《沙海》定档7.20,网剧《快把我哥带走》、《青春警事》(又名《超感》)已于6.28,7.2播出。

2) 优酷虽没有独播版权剧,但是其自制剧《大泼猴》已定档7.17,并且手握多个大型IP巨制。

3) 爱奇艺Q3剧集多达十部,排名第二。其自制剧《我和两个他》定档7.18,独播版权剧,未播先火的剧集《甜蜜暴击》定档7.2播出。

4) 芒果tv的剧集输出能力在四个平台中偏弱,无自制剧,但因与湖南卫视的联系,台播剧力量不可小觑。

表:四大平台2018Q3剧集片单

资料来源:公开资料整理

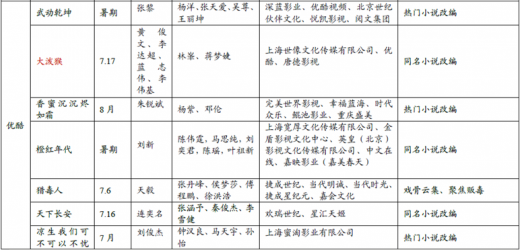

表:2018Q3上市公司制作的剧集片单

资料来源:公开资料整理

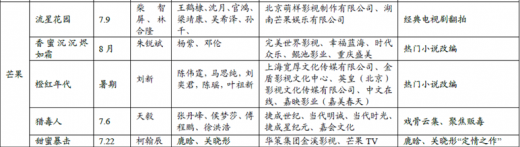

表:2018Q3非上市公司制作的剧集片单

资料来源:公开资料整理

2018Q3 片单一扫上半年剧集颓势,有望在暑假档掀起收视高潮。

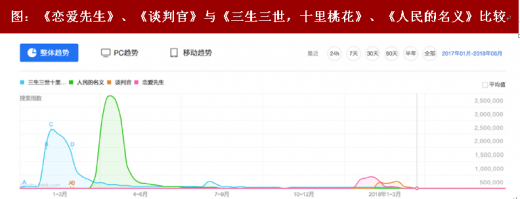

2018上半年,各大剧集的播放量持续低迷,其中2018Q2网台剧播放量为近年新低。2018H1点击量、讨论度最高的是《恋爱先生》、《谈判官》,分别是 158.49亿次、127.44亿次,远逊于2017年度同时段热门剧集《三生三世,十里桃花》以及《人民的名义》的407.4亿次和369.7亿次。而Q3片单相对豪华,大IP网剧和《凰权》、《凉生》等顶尖台网剧有望于Q3播出。

图:《恋爱先生》、《谈判官》与《三生三世,十里桃花》、《人民的名义》比较

数据来源:公开数据整理

2018Q3 腾讯视频片单优势明显,剧集表现值得期待。

Q3 腾讯视频待播剧数量远超其他视频网站,种类非常丰富。2018Q3片单中,腾讯视频的剧集数量为16部,远超优酷的7部,爱奇艺的11部,芒果的5 部。并且从其片单中科看出,其剧集种类丰富,有《沙海》、《鬼吹灯》这样盗墓体裁,也有《快把我哥带走》、《暗恋橘生淮南》这样青春偶像的等等,覆盖观众面很广,为腾讯第三季度播放量奠定基础。

Q3 腾讯视频独播剧比例进一步上升。独播剧比例的提高是如今视频网站剧集发展的趋势,2018Q3腾讯独播剧数量为11部,其中7部为腾讯自制剧,优酷有独播剧2部,爱奇艺有5部,芒果1部。可以看出腾讯的自制能力、独播版权购买能力远超其他三个视频网站。

2018Q3腾讯网络剧数量为6部,除《重返二十岁》以外均为自制网剧。而优酷有1部网络剧,爱奇艺4部,芒果无网络剧播出。而现在网络剧的播放量呈上升趋势,台网剧呈下降趋势,越来越多的观众将目光投向网络剧。华丽的网络剧片单必将成为腾讯视频在Q3暑假档各视频网站混战时一个强有力的武器。

3、四大平台下半年剧集片单:爱奇艺加强网剧实力,优酷注重头部剧投入。

1) 腾讯:自制剧集数量位列第二

2018 下半年腾讯计划推出 43 部剧集。

台网剧方面拿到22部独播权,拥有《如懿传》、《三国机密》、《斗破苍穹》以及正午阳光的三部新作等独家版权。自制剧方面,腾讯“鬼吹灯”系列新作《鬼吹灯之怒晴湘西》继续由管虎执导,同时拿下了五百团队正在拍摄的《古董局中局》(马伯庸原作)和大女主作品《扶摇》,与 TVB 继续合制的《使徒行者 3》、《法医秦明之幸存者》也在筹备当中。

表:腾讯2018下半年剧集片单

资料来源:公开资料整理

2018 年下半年优酷计划推出 51 部剧集,明显加大对头部网络剧的投入。

台网剧方面优酷,拥有企鹅影视参与出品的《九州缥缈录》,以及《帝王业》等独家版权剧。

自制剧方面优酷计划推出17部,虽然数量上处于劣势,但头部剧集数量目前来看在三大平台中更具优势,包括曹盾执导的《长安十二时辰》、工夫影业的《藏地密码》、五百团队的《白夜追凶2》、《白夜重生》以及一系列白夜衍生剧、南派三叔的《盗墓笔记重启》和《藏海戏麟》,另外汤唯首部古装电视剧《大明皇妃孙若微传》都将由优酷打造。

表:优酷2018年剧集片单

资料来源:公开资料整理

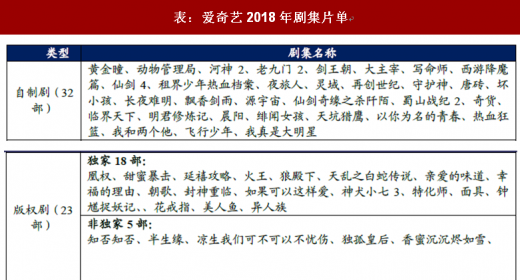

2018 年爱奇艺网络剧投入增大,数量居各平台第一。随着电视剧上市公司进军网络剧,爱奇艺获取头部网络剧的概率或将加大。

基于2017年网络剧的短板,爱奇艺2018年计划推出的55部剧集里超过一半都是自制内容,虽然爱奇艺平台之下关联的电视剧公司弱于腾讯视频和优酷,但2018 年的网络剧制作公司名单中更多的出现了华策影视、慈文传媒等电视剧上市公司的身影,随着他们进军网络剧市场,或将打破头部网络剧垄断在正午阳光、柠萌影业等腾讯、阿里参股的电视剧公司的格局,爱奇艺旗下缺少优质电视剧公司的劣势将有所缓解。

台网剧方面爱奇艺斩获了《凰权》、《脱身》、《甜蜜暴击》等剧集;

网络剧方面继2017年的《河神》大火之后,爱奇艺也将继续与工夫影业推出《河神2》、《动物管理局》两部作品,并且拿下了冯小刚首次触网的《剑王朝》。

表:爱奇艺2018年剧集片单

资料来源:公开资料整理

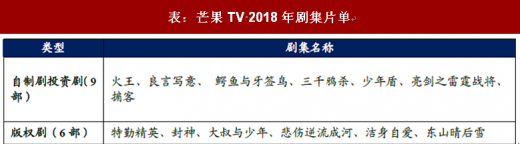

2018 年芒果 TV 计划推出 15 部剧集,其中 9 部自制剧,13 部版权剧。目前,芒果系通过旗下基金打造芒果电视剧内容生态,后续有望显现出成效。

表:芒果TV 2018年剧集片单

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。