1、腾讯在剧集中占据霸主地位,网络剧优酷提高显著

参考观研天下发布《2018年中国互联网视频行业分析报告-市场深度调研与投资前景预测》

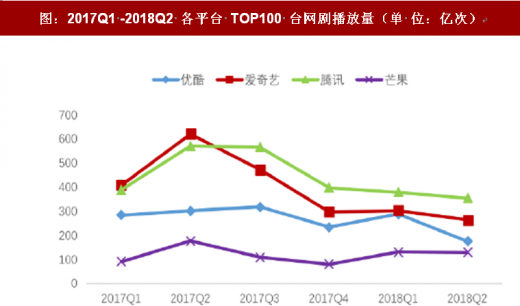

1)基于各平台TOP100台网剧、TOP100网络剧播放量数据计算各平台剧集播放量占比,从 2017Q2、2018Q2 各平台剧集播放量占比角度,可以发现:

腾讯占比提升,霸主地位巩固, 2017Q2、2018Q2剧集播放量占比分别为33%、

45%。

优酷反超爱奇艺,占比提升明显, 2017Q2、2018Q2优酷剧集播放量占比分别为21%、26%,2018Q2优酷超越爱奇艺,剧集播放量占比位列第二。

爱奇艺下滑明显,2017Q2、2018Q2剧集播放量占比分别为36%、23%。

芒果剧集播放量份额下降快, 2017Q2、2018Q2剧集播放量份额分别为10%、6%。

2) 分别从台网剧、网络剧两方面分析,可以发现:

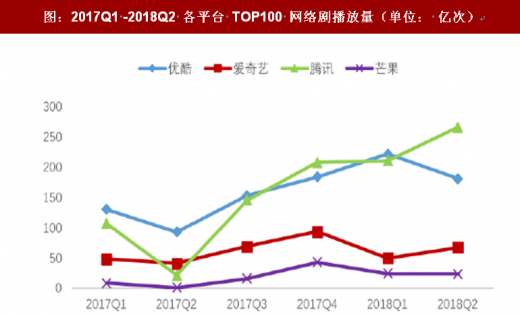

台网剧方面:腾讯、爱奇艺降幅明显,被优酷赶上。2017Q2之后腾讯、爱奇艺台网剧播放量降幅明显,优酷与其差距逐渐缩小,2018Q2腾讯、爱奇艺、优酷、芒果TOP100台网剧播放量为354亿次、263亿次、174亿次、128亿次。

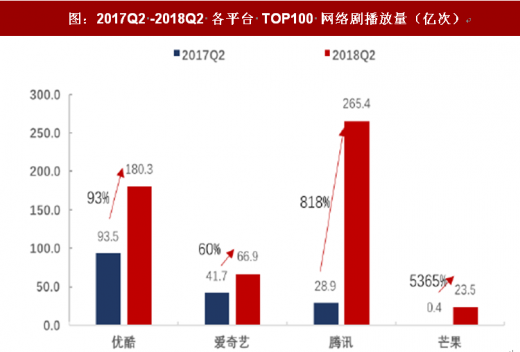

网络剧方面:腾讯、优酷持续发力,拉大与爱奇艺、芒果差距。2017Q2开始,腾讯、优酷涨幅明显,两者不相上下,2018Q2腾讯已明显超过优酷,爱奇艺、芒果增长幅度远低于腾讯、优酷,2018Q2腾讯、优酷、爱奇艺、芒果TOP100网络剧播放量为265亿次、66亿次、180亿次、23亿次。

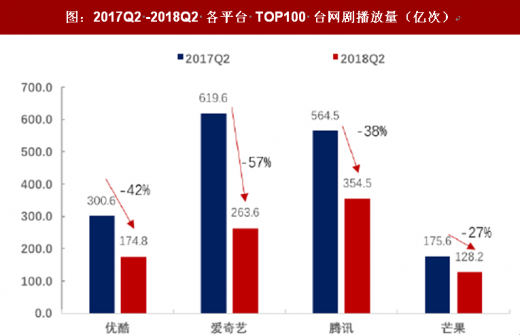

3) 从增长率角度,台网剧均有所下滑,网络剧中腾讯增速显著,反超优酷成为第一。对比2017Q2、2018Q2台网剧及网络剧TOP100在各网站的播出情况,可以发现:

四大网站台网剧均略有下滑,腾讯同比降幅-38%,网络剧增长较快;优酷台网剧降幅-42%,网络剧增幅93%;爱奇艺台网剧同比下滑幅度最大,降幅为-57%,网络剧同比增速最小,增幅为60%;芒果台网剧、网络剧同比增速均为最高,但基数较小。

4) 优酷网络剧龙头抓取能力提升,但制作或是购买腰部网剧的能力弱于腾讯。在2018Q2网络剧TOP3中,优酷有两部:《飞虎之潜行极战》、《烈火如歌》,点击量分别是41亿次和30.8亿次,而腾讯的《萌妻食神》位列第二,播放量为33.1 亿次。但从总量上看,优酷180.3亿次远小于腾讯265.4亿次。可以看出优酷集中力量于头部剧目,但其制作或购买腰部剧集的能力较为薄弱。

2、Q2整体剧集表现较为疲软,网络剧占比提高,但台网剧在播放量上还是占据相对优势。

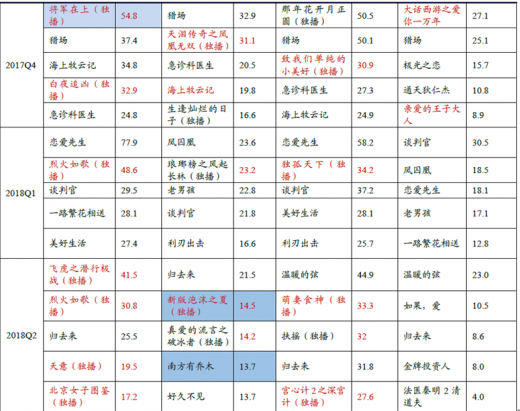

1)通过对比各视频网站 2017Q1-2018Q2 各季度播放量 TOP5 的电视剧,可以发现:

2017Q1优酷因为大量宣传抢占了《三生三世十里桃花》,并且有《热血长安》(目前播放量最高网剧)的独播与 2月中旬播出的《人民的名义》的流量优势,故2017Q1优酷领跑.

2017Q2爱奇艺取得《欢乐颂2》、《人民的名义》、《楚乔传》、《择天记》等热门电视剧的播出权,表现领跑。

2017Q3腾讯展现了拿头部剧的优势,夺得第一。且拿下《那年花开月正圆》等多部独播大剧

2017Q4台网剧表现普遍不理想,而优酷凭借推出多部独播剧重回首位:《将军在上》、《白夜追凶》均取得良好口碑;

2018Q1联播剧中《恋爱先生》表现突出,独播剧中优酷的《烈火如歌》表现优秀,在联播剧与独播剧共同助力下,优酷继续领跑。

2018Q2联播剧《归去来》表现抢眼,当相较而言这一季度没有爆款剧目,腾讯在网络剧中发力,《萌妻食神》表现优秀。

综合来看:

优酷偏向独播剧与网络剧,爱奇艺与芒果偏重台网联播剧,腾讯抢夺头部剧能力最强。剔除相同剧集,优酷23部剧集中独播剧8部,其中台网剧2部、网络剧6部,且每季度均有热门独播剧推出,如:《热血长安》,《军师联盟》、《春风十里不如你》、《将军在上》、《白夜追凶》、《烈火如歌》等剧;爱奇艺24部剧集中网络剧仅占2部,芒果23部剧集中网络剧占4部,其中仅有1 部为独播;腾讯几乎无遗漏头部剧。在2018Q2季度中,优酷播放量TOP5 中有四部网络剧,爱奇艺有一部网络剧,而芒果没有网络剧。

BAT 参股企业尚较难推出顶级头部剧。2018Q2各季度各网站播放量TOP5 剧集中一部台网剧《南方有乔木》,一部网络剧《新版泡沫之夏》由腾讯参股企业参与制作,分别为:柠萌影业、耀客传媒。BAT参股公司制作的头部剧的数量占比仍较低。

注:红色字体为网络剧,其余为台网剧;蓝色部分剧集为 BAT 参股企业参与制作剧集。

注:红色字体为网络剧,其余为台网剧;蓝色部分剧集为 BAT 参股企业参与制作剧集。

2)对比 2017Q1-2018Q2 各季度剧集 TOP5(包括台网剧与网络剧)各平台播出情况,可以发现:

各季度头部剧多为网台剧与联播剧。2017Q1-2018Q2各季度播放量TOP5共 29部剧集(《楚乔传》两次入榜算一部),其中联播剧有27部,独播剧已上升至11部。而网台剧有26部,网络剧只有3部,其中,2018Q2的TOP5里没有网络剧。

网络剧精品化程度不断提升。2017Q1-2017Q3各季度播放量TOP5剧集全部为台网剧,而2017Q4-2018Q1网络剧:《海上牧云记》、《大话西游之爱你一万年》、《烈火如歌》均跻身当季度播放量TOP5,进一步印证了网络剧制作能力不断提升,逐渐追赶台网剧。

参考观研天下发布《2018年中国互联网视频行业分析报告-市场深度调研与投资前景预测》

1)基于各平台TOP100台网剧、TOP100网络剧播放量数据计算各平台剧集播放量占比,从 2017Q2、2018Q2 各平台剧集播放量占比角度,可以发现:

腾讯占比提升,霸主地位巩固, 2017Q2、2018Q2剧集播放量占比分别为33%、

45%。

优酷反超爱奇艺,占比提升明显, 2017Q2、2018Q2优酷剧集播放量占比分别为21%、26%,2018Q2优酷超越爱奇艺,剧集播放量占比位列第二。

爱奇艺下滑明显,2017Q2、2018Q2剧集播放量占比分别为36%、23%。

芒果剧集播放量份额下降快, 2017Q2、2018Q2剧集播放量份额分别为10%、6%。

图:2017Q2、2018Q2剧集四大网站播放量占比

数据来源:公开数据整理

台网剧方面:腾讯、爱奇艺降幅明显,被优酷赶上。2017Q2之后腾讯、爱奇艺台网剧播放量降幅明显,优酷与其差距逐渐缩小,2018Q2腾讯、爱奇艺、优酷、芒果TOP100台网剧播放量为354亿次、263亿次、174亿次、128亿次。

网络剧方面:腾讯、优酷持续发力,拉大与爱奇艺、芒果差距。2017Q2开始,腾讯、优酷涨幅明显,两者不相上下,2018Q2腾讯已明显超过优酷,爱奇艺、芒果增长幅度远低于腾讯、优酷,2018Q2腾讯、优酷、爱奇艺、芒果TOP100网络剧播放量为265亿次、66亿次、180亿次、23亿次。

图:2017Q1 -2018Q2 各平台 TOP100 台网剧播放量(单 位:亿次)

数据来源:公开数据整理

图:2017Q1 -2018Q2 各平台 TOP100 网络剧播放量(单位: 亿次)

数据来源:公开数据整理

四大网站台网剧均略有下滑,腾讯同比降幅-38%,网络剧增长较快;优酷台网剧降幅-42%,网络剧增幅93%;爱奇艺台网剧同比下滑幅度最大,降幅为-57%,网络剧同比增速最小,增幅为60%;芒果台网剧、网络剧同比增速均为最高,但基数较小。

图:2017Q2 -2018Q2 各平台 TOP100 台网剧播放量(亿次)

数据来源:公开数据整理

图:2017Q2 -2018Q2 各平台 TOP100 网络剧播放量(亿次)

数据来源:公开数据整理

4) 优酷网络剧龙头抓取能力提升,但制作或是购买腰部网剧的能力弱于腾讯。在2018Q2网络剧TOP3中,优酷有两部:《飞虎之潜行极战》、《烈火如歌》,点击量分别是41亿次和30.8亿次,而腾讯的《萌妻食神》位列第二,播放量为33.1 亿次。但从总量上看,优酷180.3亿次远小于腾讯265.4亿次。可以看出优酷集中力量于头部剧目,但其制作或购买腰部剧集的能力较为薄弱。

表:2018Q2网络剧TOP3

资料来源:公开资料整理

1)通过对比各视频网站 2017Q1-2018Q2 各季度播放量 TOP5 的电视剧,可以发现:

2017Q1优酷因为大量宣传抢占了《三生三世十里桃花》,并且有《热血长安》(目前播放量最高网剧)的独播与 2月中旬播出的《人民的名义》的流量优势,故2017Q1优酷领跑.

2017Q2爱奇艺取得《欢乐颂2》、《人民的名义》、《楚乔传》、《择天记》等热门电视剧的播出权,表现领跑。

2017Q3腾讯展现了拿头部剧的优势,夺得第一。且拿下《那年花开月正圆》等多部独播大剧

2017Q4台网剧表现普遍不理想,而优酷凭借推出多部独播剧重回首位:《将军在上》、《白夜追凶》均取得良好口碑;

2018Q1联播剧中《恋爱先生》表现突出,独播剧中优酷的《烈火如歌》表现优秀,在联播剧与独播剧共同助力下,优酷继续领跑。

2018Q2联播剧《归去来》表现抢眼,当相较而言这一季度没有爆款剧目,腾讯在网络剧中发力,《萌妻食神》表现优秀。

综合来看:

优酷偏向独播剧与网络剧,爱奇艺与芒果偏重台网联播剧,腾讯抢夺头部剧能力最强。剔除相同剧集,优酷23部剧集中独播剧8部,其中台网剧2部、网络剧6部,且每季度均有热门独播剧推出,如:《热血长安》,《军师联盟》、《春风十里不如你》、《将军在上》、《白夜追凶》、《烈火如歌》等剧;爱奇艺24部剧集中网络剧仅占2部,芒果23部剧集中网络剧占4部,其中仅有1 部为独播;腾讯几乎无遗漏头部剧。在2018Q2季度中,优酷播放量TOP5 中有四部网络剧,爱奇艺有一部网络剧,而芒果没有网络剧。

BAT 参股企业尚较难推出顶级头部剧。2018Q2各季度各网站播放量TOP5 剧集中一部台网剧《南方有乔木》,一部网络剧《新版泡沫之夏》由腾讯参股企业参与制作,分别为:柠萌影业、耀客传媒。BAT参股公司制作的头部剧的数量占比仍较低。

表:2017Q1-2018Q2各季度各网站播放量TOP5剧集

资料来源:公开资料整理

各季度头部剧多为网台剧与联播剧。2017Q1-2018Q2各季度播放量TOP5共 29部剧集(《楚乔传》两次入榜算一部),其中联播剧有27部,独播剧已上升至11部。而网台剧有26部,网络剧只有3部,其中,2018Q2的TOP5里没有网络剧。

网络剧精品化程度不断提升。2017Q1-2017Q3各季度播放量TOP5剧集全部为台网剧,而2017Q4-2018Q1网络剧:《海上牧云记》、《大话西游之爱你一万年》、《烈火如歌》均跻身当季度播放量TOP5,进一步印证了网络剧制作能力不断提升,逐渐追赶台网剧。

图:2017Q1-2018Q2各季度剧集TOP5各平台播出情况(单位:亿次)

注:红色字体为网络剧,其余为台网剧;蓝色部分剧集为 BAT 参股企业参与制作剧集。

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。